Реферат: Комплексный анализ себестоимости продукции

А.С. Моцыгин, студент Института учета и аудита

Cебестоимость продукции, работ и услуг является важнейшим показателем, характеризующим эффективность деятельности предприятий. От уровня этого показателя зависят темпы расширенного воспроизводства, получение организацией прибыли или убытка и в конечном счете - финансовое состояние субъектов хозяйствования. Это придает анализу себестоимости продукции особую значимость в процессе интенсификации промышленного производства Российской Федерации, выдвигая его на главенствующие позиции в структуре комплексного экономического анализа.

Данный анализ также необходим для определения рентабельности производства и отдельных видов продукции, осуществления внутрипроизводственного анализа, обоснования решений о запуске в производство новых видов продукции и снятия с производства устаревших.

Целью анализа себестоимости является достижение наивысших результатов с наименьшими затратами, то есть максимальной экономии материальных, трудовых и денежных ресурсов.

Частные цели анализа заключаются в выявлении тенденций изменения данного показателя, определении влияния факторов на его прирост, изучении структуры и динамики затрат по экономическим элементам, калькуляционным статьям, отдельным товарам с учетом изменений в производственном процессе, а также в изыскании резервов сокращения себестоимости.

Конечной целью анализа себестоимости следует назвать выявление возможностей снижения себестоимости продукции.

Для того чтобы непосредственно перейти к анализу себестоимости, необходимо рассмотреть процесс формирования информационной базы для внутренних и внешних пользователей. Традиционным для российской практики является ведение общего и калькуляционного учета с использованием единого плана счетов, который дополняется аналитическим учетом в интересах внутреннего управления. Такая практика ведения учета сохраняется до сих пор во многих российских организациях.

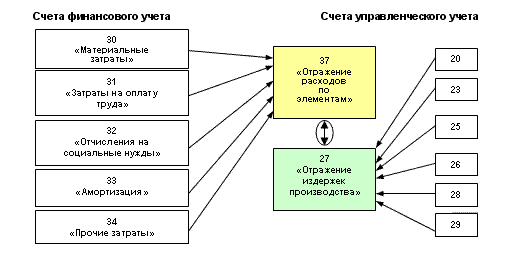

В инструкции по применению плана счетов бухгалтерского учета, в пояснениях к разделу III "Затраты на производство" указывается, что формирование информации о расходах по обычным видам деятельности, которые и составляют издержки производства, осуществляется либо на счетах 20-29, либо на счетах 30-39.

Первый вариант ведения учета предполагает группировку издержек по статьям, местам возникновения и калькулирования себестоимости продукции, а также учет расходов по элементам на этих счетах единого плана счетов.

Второй вариант предполагает использование счетов 20-29 только для группировки издержек по статьям себестоимости, местам возникновения и калькулирования себестоимости продукции, товаров и услуг. А счета 30-39 используются для обобщения издержек по элементам. Использование второго варианта учета позволяет упростить систему управления себестоимостью и контроля за ней.

Взаимосвязь финансового и управленческого учета осуществляется через отражающие счета. Ведение управленческого учета в едином плане счетов становится возможным благодаря наличию необозначенных счетов. Согласно инструкции Министерства финансов организации должны самостоятельно определить экономическое содержание счетов 22, 24, 27, 30-39.

На приводимом ниже рисунке дана схема отражения на счетах расходов по элементам и статьям. Нетрудно заметить, что отражающими счетами при использовании подобной модели являются счета 27 "Отражение издержек производства" и 37 "Отражение расходов по элементам" счета. Обороты и сальдо по дебету счета 37 всегда равны оборотам и сальдо по кредиту счета 27, что достигается без их непосредственной корреспонденции, так как операции по этим счетам проводятся на основе одних и тех же первичных документов, справок и расчетов бухгалтерии.

Схема отражения на счетах расходов по элементам и статьям

Палий В.Ф. Организация управленческого учета. М.: Бератор-Пресс, 2003. С. 61.

Рассмотрим методику анализа себестоимости продукции. Объектами анализа являются полная себестоимость продукции в целом и отдельные элементы затрат, себестоимость отдельных видов продукции и отдельные статьи калькуляции.

Комплексный анализ себестоимости продукции можно разделить на следующие этапы.

1. Оценка выполнения плана по себестоимости за прошедший отчетный период: анализ издержек производства в разрезе элементов затрат. Выявление основных направлений дальнейшего анализа.

2. Проведение выборочного поиздельного анализа. Анализ отдельных статей калькуляции.

3. Подведение итогов проведенного анализа. Формирование управленческой информации о выявленных резервах сокращения себестоимости и сдерживания ее роста.

Продемонстрируем методику анализа себестоимости на примере деятельности ОАО "Заря", производящего косметическую продукцию.

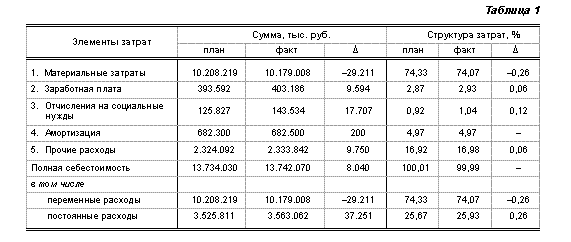

Оценка выполнения плана по себестоимости за прошедший отчетный период заключается в анализе издержек производства в разрезе элементов затрат и выявлении основных направлений дальнейшего анализа, проводимого по общим по предприятию статьям калькуляции. В свою очередь, анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материалоемкости, трудоемкости и фондоемкости производства. Информация для анализа представлена в табл.1.

По данным табл. 1 на анализируемом предприятии превышение плановых затрат над фактическими составляет 8.040 тыс. руб., из которых основная доля приходится на отчисления на социальные нужды и прочие расходы. Значительная экономия (в размере 29.211 тыс. руб.) отмечается по материальным затратам и равна 0,26%. Наибольший перерасход был допущен по заработной плате, отчислениям на социальные нужды и прочим расходам. Следовательно, именно эти статьи должны стать предметом детального анализа причин отклонения от плана и поиска резервов их сокращения, а по материальным затратам - выявления причин неточного планирования.

Как известно, статьи затрат делятся на одноэлементные, то есть однородные по своему содержанию расходы, и комплексные, объединяющие несколько экономических элементов. К одноэлементным статьям относятся сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, заработная плата производственных рабочих и отчисления на социальные нужды. При их анализе нельзя ограничиваться лишь общими по предприятию показателями, так как при этом не учитывается вклад отдельных продуктов в общий расход. Поэтому влияние факторов на эти статьи детализируется по изделиям, видам расходуемых материалов, формам и системам оплаты труда производственного персонала на основе отдельных калькуляций.

Одноэлементные статьи затрат иначе можно назвать прямыми издержками, а комплексные - косвенными. К последним относятся расходы на подготовку и освоение производства, общепроизводственные и общехозяйственные расходы, потери от брака и прочие расходы. Косвенные затраты не могут быть напрямую связаны с производством конкретной продукции, поэтому анализируются в целом по предприятию, отдельным подразделениям, центрам ответственности путем сравнения с планом, а не с данными поиздельных калькуляций.

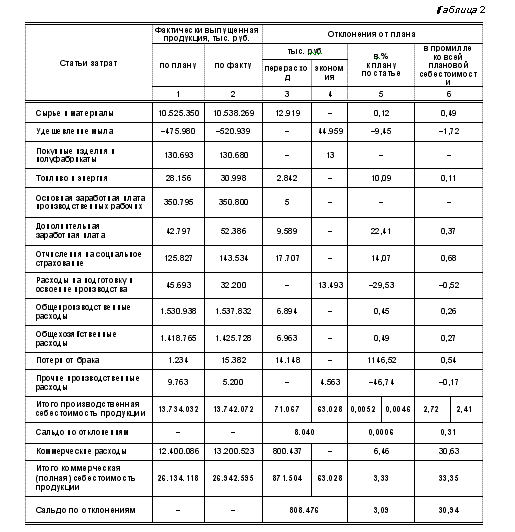

Анализ себестоимости продукции по общим по предприятию калькуляционным статьям, раскрывающим целевое назначение затрат и связь с технологическим процессом, начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент. Этим достигается независимость выявленных отклонений от структурных и ассортиментных сдвигов по производимой продукции. Результаты анализа представлены в табл. 2.

Расчет выполнен на основе подхода, предложенного в работе: Экономический анализ хозяйственной деятельности предприятий и объединений/Под ред. С.Б. Барнгольц и Г.М. Тация. 3-е изд., перераб. и доп. М.: Финансы и статистика, 1986. С. 144.

Приведенные в табл. 2 данные показывают, что основное внимание при дальнейшей детализации анализа должно быть уделено тем статьям, по которым допущены значительный незапланированный перерасход или существенная экономия. К таким статьям относятся топливо и энергия (10,09%), дополнительная заработная плата (22,41%), отчисления на социальное страхование (14,07%), расходы на подготовку и освоение производства (-29,53%), потери от брака (1147%), прочие производственные расходы (-46,74%), коммерческие расходы (6,46%).

По этим и другим статьям могут быть выявлены резервы сокращения себестоимости или удержания ее на прежнем уровне при подробном анализе затрат на материалы, оплату труда и комплексные косвенно распределяемые издержки производства. Данное направление детализации анализа рассматривается ниже.

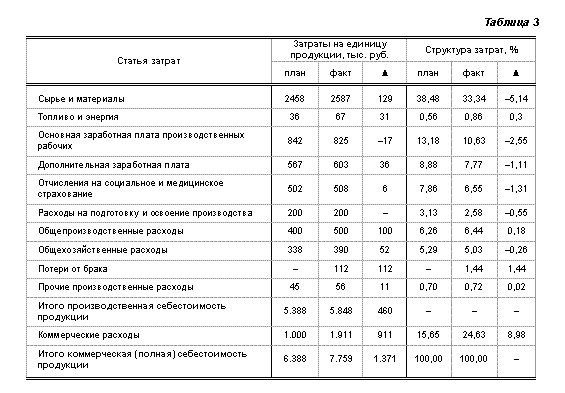

Важнейшим направлением изучения причин изменения себестоимости продукции является анализ поиздельных калькуляций, который выражается в сравнении фактического уровня затрат по статьям и на единицу продукции с плановым и данными прошлых лет. Остановимся на этом направлении анализа подробнее. В табл. 3 приведен анализ себестоимости по статьям затрат на примере туалетного мыла "Нежность".

Приведенные данные показывают, что перерасход затрат произошел по всем статьям, за исключением основной заработной платы. Особенно большой перерасход допущен по материальным затратам, общепроизводственным расходам, потерям от брака и коммерческим расходам. Выявленные отклонения являются объектом факторного анализа с целью определения причин допущенного перерасхода, установления ответственности за них, обоснования резервов снижения себестоимости и роста прибыли. Аналогичные расчеты делаются по каждому виду продукции.

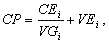

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где: СP - себестоимость производства единицы продукции (cost price);

CEi - постоянные расходы по i-му продукту (constant expenses);

VGi - объем производства по i-му продукту (volume of goods);

VEi - переменные расходы по i-му продукту (variable expenses).

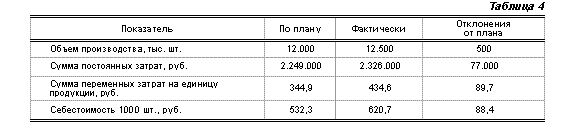

Исходные данные для факторного анализа себестоимости туалетного мыла "Нежность" представлены в табл. 4.

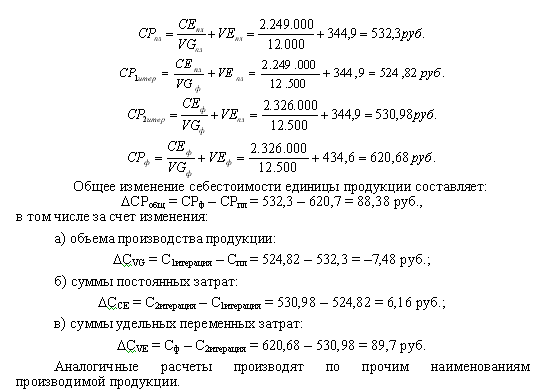

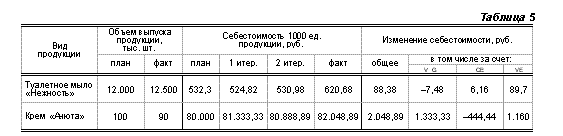

Используя описанную выше модель и данные табл. 4, произведем расчет влияния факторов на изменение себестоимости туалетного мыла "Нежность" методом цепной подстановки. Результаты поиздельного анализа отразим в табл. 5.

Анализ материальных, трудовых и косвенных затрат позволяет подробно анализировать отклонения от сметы, давая, таким образом, возможность более эффективно управлять затратами. Система калькуляции себестоимости по нормативным издержкам может применяться в той степени, в какой процесс производства состоит из серии общих операций. См.: Друри К. Введение в управленческий и производственный учет. М.: Аудит, ЮНИТИ, 1998. С. 484.

Наиболее эффективный способ управления затратами - это регулировать их на стадии возникновения. Таким образом, необходимо установить нормативы на материалы, труд и услуги, потребляемые в процессе производственных операций, а не на нормативные затраты на готовый продукт. Отклонения от этих нормативов должны учитываться для выявления их причин и лиц, ответственных за их возникновение.

Для рассматриваемого предприятия, производящего широкую номенклатуру продукции, анализ материальных затрат покажем на примере крема "Анюта".

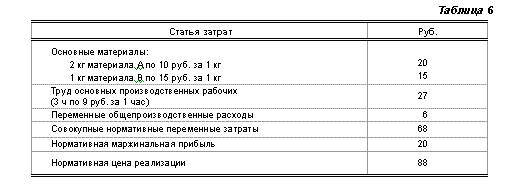

Продукт изготавливается за одну операцию. Нормативные издержки по этой операции представлены в карте нормативных издержек (табл. 6).

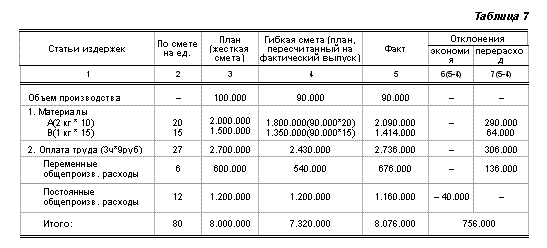

Компания "Заря" планирует произвести 100.000 ед. крема "Анюта" в сентябре. Плановая величина постоянных общепроизводственных расходов на сентябрь составляет 1.200.000 руб. Плановая прибыль от продаж 800.000 руб.

Фактические результаты за сентябрь, руб.

Реализация (90.000 ед. по 90 руб.)

Основные материалы:

А: 190.000 кг по 11 руб. за 1 кг

В: 101.000 кг по 14 руб. за 1 кг

Труд основных производственных рабочих (285.000 ч по 9,6 руб. за 1 ч)

Переменные общепроизводственные расходы 676.000 руб.

Постоянные общепроизводственные расходы 1.160.000 руб.

Табл. 6 представляет собой карту нормативных издержек для крема "Анюта".

Проведем анализ данных ОАО "Заря". Прежде всего составим сметную таблицу (табл. 7), исходя из которой можно провести предварительный анализ эффективности работы за анализируемый период. Примем материалы А и В взаимозаменяемыми.

Графа 1 табл. 7 показывает позиции из карты нормативных издержек. Графа 2 содержит стоимостную оценку конкретных статей расходов. Графа 3 представляет информацию о плановом объеме производства и издержках на производство данного количества продукции. В графе 4 представлена гибкая смета, т.е. фактический объем производства по плановым ценам, который в сравнении с фактом (графа 5) и дает итоговое отклонение: экономию или перерасход. Для упрощения ситуации предположим, что фактически закупленное количество материалов идентично фактически использованному.

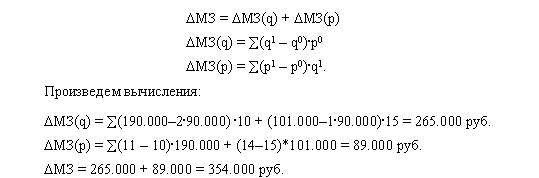

После составления сметы можно перейти ко второй стадии анализа, то есть непосредственно факторному анализу. Укрупненно изменение материальных затрат разлагается на два фактора: цен и расхода. Указанные факты обозначим как p и q, соответственно. Тогда:

Таким образом, общее отрицательное отклонение по материалам составляет 354.000 руб., из них за счет перерасхода 265.000 руб., а за счет повышения закупочной цены 89.000 руб. Совокупное отклонение по материалу А составляет 290.000 руб., которое на 100.000 руб. складывается из перерасхода материалов ((190.000-2.90.000).10) и на 190.000 руб. из повышения цены закупки ((11- 10).190.000). В то же время отклонение по материалу В составляет всего 64.000 руб., из них неблагоприятное отклонение 165.000 руб. по перерасходу ((101.000 - 1.90.000).15) и благоприятное 101.000 руб. по закупочной цене ((14-15) .101.000).

Неверно предполагать, что отклонение по цене на материалы всегда будет следствием плохой работы отдела закупок. Фактические цены могут превышать нормативные из-за изменений на рынке вследствие всеобщего повышения цен на материалы. Таким образом, отклонение по цене может быть вне контроля отдела закупок. В то же время неблагоприятное отклонение по цене может быть следствием просчетов отдела закупок при поиске наиболее выгодных поставщиков в ущерб качеству материалов. У анализируемого предприятия благоприятное отклонение по ценам произошло из-за закупок материала низшего качества, что вызвало ухудшение качества продукции и увеличение количества отходов производства. Так, отклонение по цене на материал В благоприятное (101.000 руб.), но это "компенсируется" за счет перерасхода материала (165.000 руб.) Причина такого перерасхода кроется в закупке материалов низкого качества, и, следовательно, ответственность за отклонение по использованию (расходу) материалов должна быть возложена на отдел закупок.

Отклонения по использованию материалов, как правило, контролирует начальник цеха. Причины этих отклонений заключаются в порче материалов при неосторожной погрузке или разгрузке, в закупке материалов низкого качества, хищениях, изменениях требований контроля качества или методов производства.

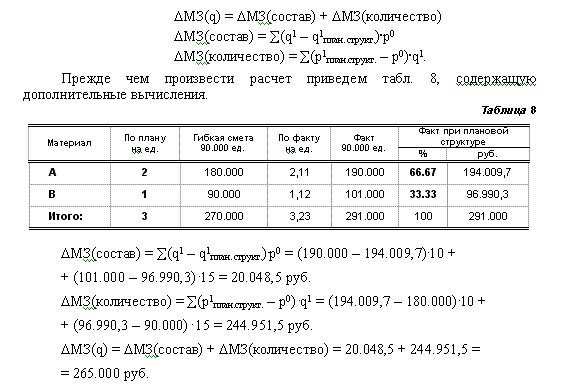

Так как материалы А и В взаимозаменяемы, то изменение материальных затрат по фактору расход ( МЗ(q)) распадается на два фактора: состав и количество использованных материалов:

Перейдем к рассмотрению расходов на оплату труда. Изменение затрат на труд также распадается на два фактора: производительность и оплата труда. Используем те же обозначения:

ТЗ = ТЗ(q) + ТЗ(p)

ТЗ(q) = (q1 - q0) . p0

ТЗ(p) = (p1 - p0) . q1.

Произведем вычисления:

ТЗ(q) = (285.000 - 3 . 90.000) . 9 = 135.000 руб.

ТЗ(p) = (9,6 - 9) . 285.000 = 171.000 руб.

ТЗ = 135.000 + 171.000 = 306.000 руб.

Проведенный анализ позволяет сказать, что при общем отклонении по оплате труда на 306.000 руб. отклонение по количеству отработанных часов составило 135.000 руб., а по ставке оплаты труда 171.000 руб. Рассмотрим причины возникших отклонений.

Отклонение по ставке заработной платы может возникнуть из-за договорного ее повышения, еще не отраженного в нормативной ставке. В подобной ситуации отклонение не может считаться контролируемым. Отклонение по ставке заработной платы может возникнуть вследствие использования норматива, представляющего собой среднюю ставку для данной операции, выполняемой рабочими, получающими оплату по нескольким различным ставкам. В этой ситуации отклонение по ставке заработной платы или его составляющая могут иметь место из-за назначения квалифицированного рабочего на работу, которая обычно выполнялась неквалифицированным рабочим. Тогда отклонение может находиться в сфере ответственности начальника цеха, так как он должен был подобрать для выполнения задания рабочего соответствующей квалификации. И все же отклонение по ставке заработной платы, возможно, меньше всего контролируется менеджерами. В большинстве случаев отклонение происходит из-за того, что в нормах ставок заработной платы не учитываются изменения фактических ставок, поэтому они обычно не могут контролироваться руководителями на уровне цехов.

Отклонения по производительности труда обычно контролирует начальник цеха. Они возникают по разным причинам. Так, материалы низкого качества, разная сложность работы, плохое техническое обслуживание станков и оборудования, использование нового оборудования или инструментов и изменение производственных процессов - все это может отразиться на производительности труда.

Вместе с тем отклонение по производительности труда не всегда могут контролировать руководители цеха; оно может возникнуть, например, из-за слабого производственного планирования или изменений норм контроля качества.

Перейдем к рассмотрению совокупного отклонения по переменным накладным расходам. В нашем случае выход продукции составляет 90.000 ед., нормативные переменные накладные расходы составляют 6 руб. на единицу выпуска, а всего - 540.000 руб. Совокупное отклонение по переменным накладным расходам есть разность между нормативными переменными накладными расходами, отнесенными на продукцию, и фактическими переменными накладными расходами. Фактические переменные накладные расходы составили 676.000 руб., что дает неблагоприятное отклонение в 136.000 руб.

Отклонение по постоянным накладным расходам представляет собой разницу между сметными и фактическими постоянными накладными расходами.

В рассматриваемой ситуации сметные постоянные накладные расходы составляют 1.200.000 руб., а фактические постоянные накладные расходы - 1.160.000 руб. Таким образом, отклонение по постоянным накладным расходам благоприятное и составляет 40.000 руб. Отклонения могут возникнуть по разным причинам, - например, вследствие изменения заработной платы контролеров или назначения дополнительных контролеров. Только путем сопоставления отдельных статей расходов и выяснения причин отклонений можно определить, контролируемо это отклонение или нет.

Важнейшей задачей анализа себестоимости является определение резервов снижения себестоимости продукции. Основными источниками резервов снижения себестоимости продукции (Р С) являются:

1) увеличение объема ее производства за счет более полного использования производственной мощности предприятия (Р ОВП);

2) сокращение затрат на ее производство (Р З) за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Величина резервов может быть определена по формуле:

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных организационно-технических мероприятий (внедрение новой более прогрессивной техники и технологии производства, улучшение организации труда и др.), которые будут способствовать экономии заработной платы, сырья, материалов и энергии.

Экономию затрат по оплате труда (Р ЗП) в результате внедрения организационно-технических мероприятий можно рассчитать, умножив разность между трудоемкостью изделий до внедрения (УТЕ0) и после внедрения (УТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на количество планируемых к выпуску изделий (ОBПпл):

Р ЗП = (УТЕ1 - УТЕ0) . ОТпл. ОВПпл.*.

Сумма экономии увеличится на процент отчислений от фонда оплаты труда, включаемых в себестоимость продукции, таких как отчисления в фонд социальной защиты населения, фонд занятости, на содержание детских дошкольных учреждений и др.

Резерв снижения материальных затрат (Р МЗ) на производство запланированного выпуска продукции за счет внедрения новых технологий и других оргтехмероприятий можно определить следующим образом:

Р МЗ = (УР1-УР0) . ОВПпл. Цпл*,

где: УР0, УР1 - расход материалов на единицу продукции соответственно до и

после внедрения организационно-технических мероприятий;

ОВПпл - плановый объем выпуска продукции;

Цпл - плановые цены на материалы.

Резерв сокращения расходов на содержание основных средств за счет реализации, передачи в долгосрочную аренду и списания ненужных, лишних, неиспользуемых зданий, машин, оборудования (Р ОПФ) определяется умножением первоначальной их стоимости на норму амортизации (НА):

Р А = ( Р ОПФ . НАi)*.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращения потерь от порчи материалов и готовой продукции и оплаты простоев.

Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-гo вида умножить на фактический уровень удельных переменных затрат:

Зд = Р ОВПi . ПерРiф*.

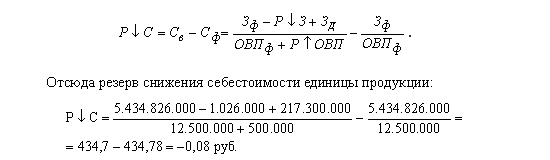

Рассчитаем дополнительные затраты на освоение резервов увеличения производства туалетного мыла "Нежность". Примем резерв увеличения фактического выпуска равным 500 тыс. шт. Тогда дополнительные затраты будут равны:

Зд = 500.000 . 434,6 = 217.300.000 руб.

Рассчитаем фактическую сумму затрат на производство всего выпуска:

Зф = (12.500.000 . 434,6)+2.326.000 = 5.434.826.000 руб.

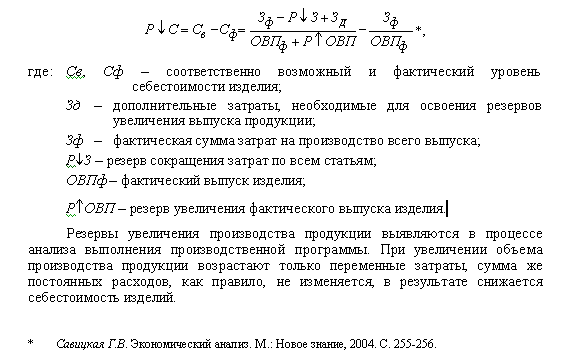

Рассчитаем величину резервов сокращения себестоимости для туалетного мыла "Нежность".

Нетрудно заметить, что туалетное мыло "Нежность", став дешевле для предприятия на 8 коп., станет рентабельнее.

Аналогичные расчеты проводятся по каждому виду продукции, а при необходимости и по каждому организационно-техническому мероприятию, что позволяет полнее оценить их эффективность.

Список литературы