Система поддержки принятия маркетинговых решений в торговом предприятии на основе методов Data Mining

Реферат

Дипломная работа: 115 страниц, 31 рисунок, 15 таблиц, 3 приложения, 87 источников.

Объект исследования: товарооборот торгового предприятия, его признаками – показатели его финансово-хозяйственной деятельности (максимальная прибыль и минимальные убытки), а исследуемым свойством – ликвидность товарных остатков на складе.

Цель работы: разработка и внедрение на предприятии оптово-розничной торговли фармацевтическими препаратами оригинальной информационной системы поддержки принятия решений (СППР), позволяющей повысить эффективности хозяйственной деятельности предприятия путем снижения объема статистического учета, уменьшения издержек товарооборота и рационального использования денежных ресурсов.

В качестве СППР применена прогнозирующая система на основе трехслойной нейронной сети, предназначенная для обнаружения скрытых закономерностей потребительского спроса во временных рядах динамики продаж. В задаче прогнозирование рассматривается в целях планирования управления запасами.

Разработанный программный продукт предназначен для использования в составе учетно-аналитической системы программ «1С: Предприятие 7.7» и может быть применен в качестве СППР при осуществлении хозяйственной деятельности, связанной с ведением оптово-розничной торговли. Применение данной системы при планировании закупок повышает эффективность распределения средств и снижает вероятность финансовых потерь, что, в конечном итоге, выражается в положительном экономическом результате.

ОПТОВО-РОЗНИЧНАЯ ТОРГОВЛЯ, ФАРМАЦЕВТИЧЕСКИЙ ПРЕПАРАТ, ПОДДЕРЖКА ПРИНЯТИЯ РЕШЕНИЙ, АНАЛИЗ ДАННЫХ, ПРОГНОЗИРОВАНИЕ ВРЕМЕННЫХ РЯДОВ, НЕЙРОННЫЕ СЕТИ, DATA MINING

Содержание

TOC \o "1-3" Введение................................................................................................................................... PAGEREF _Toc530454717 \h 7

1. аНАЛИЗ ПРОБЛЕМНОЙ ОБЛАСТИ И ПОСТАНОВКА ЗАДАЧИ........................... PAGEREF _Toc530454718 \h 9

1.1 Анализ хозяйственной деятельности торгового фарм. предприятия...................... PAGEREF _Toc530454719 \h 9

1.2 Постановка задачи...................................................................................................... PAGEREF _Toc530454720 \h 11

1.3 Обзор систем и технологий автоматизации процессов принятия решений........ PAGEREF _Toc530454721 \h 12

1.3.1 Технология поддержки и принятия решений.................................................. PAGEREF _Toc530454722 \h 12

1.3.2 Системы поддержки принятия решений.......................................................... PAGEREF _Toc530454723 \h 16

1.3.3 Data Mining........................................................................................................... PAGEREF _Toc530454724 \h 16

1.3.4 Прогнозирующие системы................................................................................. PAGEREF _Toc530454725 \h 16

2. определение проблемы и методы прогнозирования....................... PAGEREF _Toc530454726 \h 16

2.1 Определение проблемы прогнозирования............................................................... PAGEREF _Toc530454727 \h 16

2.2 Анализ методов прогнозирования............................................................................ PAGEREF _Toc530454728 \h 16

2.3 Прогнозирование временных рядов......................................................................... PAGEREF _Toc530454729 \h 16

2.4 Решение задачи применением ИНС......................................................................... PAGEREF _Toc530454730 \h 16

3. Разработка СППР........................................................................................................ PAGEREF _Toc530454731 \h 16

3.1 Общие требования к разрабатываемой системе...................................................... PAGEREF _Toc530454732 \h 16

3.2 Разработка логической структуры СППР................................................................ PAGEREF _Toc530454733 \h 16

3.3 Этапы обработки данных........................................................................................... PAGEREF _Toc530454734 \h 16

3.4 Определение параметров ИНС.................................................................................. PAGEREF _Toc530454735 \h 16

3.5 Разработка программного продукта.......................................................................... PAGEREF _Toc530454736 \h 16

4. Организационно-экономическая часть.................................................. PAGEREF _Toc530454737 \h 16

4.1 Описание характеристик программного продукта................................................. PAGEREF _Toc530454738 \h 16

4.1.1 Характеристика программного продукта......................................................... PAGEREF _Toc530454739 \h 16

4.1.2 Особенности продукта....................................................................................... PAGEREF _Toc530454740 \h 16

4.1.3 Система сервиса.................................................................................................. PAGEREF _Toc530454741 \h 16

4.1.4 Патентная чистота............................................................................................... PAGEREF _Toc530454742 \h 16

4.1.5 Гарантии и защита потребительских качеств.................................................. PAGEREF _Toc530454743 \h 16

4.2 Рынки сбыта................................................................................................................ PAGEREF _Toc530454744 \h 16

4.2.1 Сегментирование рынка по потребителям...................................................... PAGEREF _Toc530454745 \h 16

4.2.2 Параметрическая сегментация рынка............................................................... PAGEREF _Toc530454746 \h 16

4.2.3 Многофакторная сегментация продукта.......................................................... PAGEREF _Toc530454747 \h 16

4.3 Планирование ресурсов............................................................................................. PAGEREF _Toc530454748 \h 16

4.3.1 Материальные ресурсы и оборудование.......................................................... PAGEREF _Toc530454749 \h 16

4.3.2 Расчёт затрат на разработку продукта............................................................... PAGEREF _Toc530454750 \h 16

4.3.3 Расчёт затрат на тиражирование и договорной цены продукта.................... PAGEREF _Toc530454751 \h 16

4.4 Стратегия маркетинга................................................................................................. PAGEREF _Toc530454752 \h 16

4.5 Анализ безубыточности производства и сбыта программного продукта............ PAGEREF _Toc530454753 \h 16

5. Охрана труда.............................................................................................................. PAGEREF _Toc530454754 \h 16

5.1 Анализ условий труда................................................................................................ PAGEREF _Toc530454755 \h 16

5.2 Техника безопасности................................................................................................. PAGEREF _Toc530454756 \h 16

5.3 Производственная санитария и гигиена труда........................................................ PAGEREF _Toc530454757 \h 16

5.4 Меры пожарной профилактики................................................................................. PAGEREF _Toc530454758 \h 16

Выводы..................................................................................................................................... PAGEREF _Toc530454759 \h 16

Перечень ссылок................................................................................................................ PAGEREF _Toc530454760 \h 16

Приложение А. Исходный код библиотеки ActiveX............................ PAGEREF _Toc530454761 \h 16

Приложение Б. Исходный код скрипта подключения библиотеки ActiveX к системе “1C:Предприятие”............................................................................................ PAGEREF _Toc530454762 \h 16

Приложение В. Основные элементы интерфейса пользователя системы……………………………………………………………………………………. PAGEREF _Toc530454763 \h 16

Введение

Современная экономика немыслима без эффективного управления. Управленческая деятельность в современных условиях выступает как один из важнейших факторов функционирования и развития объектов экономики. Эта деятельность постоянно изменяется и совершенствуется в соответствии с объективными требованиями рынка, усложнением хозяйственных связей, новациями в сфере научно-технического прогресса, и повышением роли человеческого фактора.

Успех управления во многом определяется эффективностью принятия интегрированных решений, которые учитывают самые разносторонние факторы и тенденции динамики их развития. В условиях нестабильности ситуации рыночной экономики принятие решений по управлению объектами экономической деятельности является сложнейшей задачей. И если предметом изучения являться основной хозяйствующий субъект экономики – предприятие, в частности, эффективность его деятельности, то вся сложность поставленной задачи вполне очевидна.

Задачи управления требуют умения использовать и обрабатывать большие объемы информации, проводить в различных разрезах и плоскостях ее анализ, моделировать бизнес-процессы и экономические ситуации, а также структурировать и представлять информационный материал для последующего принятия управленческих решений.

Перед лицом, принимающим решение (ЛПР), встает проблема изучения и обобщения всей совокупности факторов, от которых зависит нормальное функционирование рассматриваемой экономической системы. Одна из проблем, с которой сталкивается ЛПР при проведении оперативного анализа деятельности предприятия, заключается в сложности восприятия больших массивов данных, содержащихся в учетных системах. Существенную же роль в процессе принятия решений ЛПР играет оперативность и качество выполнения вышеперечисленных требований, что сегодня представляется затруднительным без применения современных информационных технологий[1] (ИТ), таких как технологии оперативного анализа распределенных данных (OLAP-технологии), сетевые технологии общего доступа, различные статистические пакеты, геоинформационные системы (ГИС-технологии), системы поддержки принятия решений (СППР) и т.п.

Не последнюю роль в улучшении качества принятии решений играют научно-технические новации в области ИТ, а также информация, содержащая новые научные знания, сведения об изобретениях и технических новинках. Это непрерывно пополняемый фонд технических решений и растущий потенциал знаний, практическое и своевременное использование, которого обеспечивает предприятию высокий уровень конкурентоспособности на рынке.

Бизнес-процессы предприятия, включая и процессы принятия решений, можно сделать более производительными, используя соответствующие информационные технологии, существующие уже сегодня. Применение информационной техники прямым образом меняет качество последних, позволяя персоналу предприятия и ЛПР использовать больший объем информации, и устраняет некоторые наиболее трудоемкие операции анализа и принятия решений.

Для успешного решения управленческих проблем используются методы, которые позволяют свести большие массивы информации к небольшому количеству репрезентативных статистических характеристик. А качественная информация, т.е. релевантная, точная и своевременная информация, естественно, является необходимым условием для принятия качественного решения. Улучшение качества информации, имеющейся в момент принятия решения, позволяет ЛПР принять обоснованное, своевременное и правильное решение.

В последние годы сформировалось и активно используется новое направление в области автоматизации управленческого труда – системы поддержки принятия решений.

СППР являются человеко-машинными системами, которые позволяют лицам, принимающим решения, использовать данные, знания, объективные и субъективные модели для анализа и решения неструктурированных и слабо формализуемых задач. Применение методологии поддержки принятия решений даёт возможность: формализовать процесс нахождения решения на основе имеющихся данных (процесс порождения вариантов решения); ранжировать критерии и давать критериальные оценки физическим параметрам, влияющим на решаемую проблему (возможность оценить варианты решений); использовать формализованные процедуры согласования при принятии коллективных решений; использовать формальные процедуры прогнозирования последствий принимаемых решений; выбирать вариант, приводящий к оптимальному решению проблемы.

Однако процессы управления в рамках любого конкретного объекта экономики всегда носят свой специфический характер, определяемый как видом деятельности, так и масштабами решаемых задач. По этой причине готовые тиражируемые решения не всегда полностью соответствуют некоторым параметрам или требованиям конкретного хозяйствующего субъекта, а это зачастую не обеспечивает информационную поддержку принятия решения в полном объеме. Что, в свою очередь, приводит к необходимости разработки оригинальных систем и подсистем, учитывающих специфику внутренних требований.

Настоящая дипломная работа является примером такого применения современных информационных технологий в области управления предприятием. Её целью является построение на основе методов Data Mining модуля системы поддержки принятия маркетинговых решений в торговом предприятии, наиболее полно отвечающей потребностям предприятия и классу решаемых задач.

1.

1.1 хозяйственной деятельности торгового фарм. предприятия

Основным видом хозяйственной деятельности исследуемого объекта экономики является оптовая торговля фармацевтическими препаратами на рынке г. Нью-Васюки, Задунайской и смежных областей. Этот вид хозяйственной деятельности характеризуется наличием трех основных операционных этапов: закупка – хранение – отпуск товара. Обеспечением этой технологической цепи на предприятия занимаются три его отдела: отдел закупок, отдел продаж и склад ( REF _Ref530428480 \h Рис. 1.1). Каждый отдел возглавляется начальником, в подчинении которого находятся менеджеры и технический персонал.

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 1 Структура исследуемого предприятия

Весь процесс документооборота на предприятии автоматизирован. В качестве инструмента информационной поддержки используется компьютеры на базе платформы Intel PIII – PIV и локальная компьютерная сеть технологии Ethernet 10Base–T, объединяющая сервер под управлением операционной системы MS Windows 2000 Server и 10 рабочих станций под управлением MS Windows 2000 Professional, рассредоточенных по отделам. При этом для офисной работы на предприятии используется следующее программное обеспечение: MS Office 2000 и клиент-серверный вариант поставки системы программ «1С: Предприятие 7.7» с комплексной конфигурацией. Основным и единственным хранилищем учетных данных в этом случае является внутренняя база данных учетно-аналитической системы программ «1С: Предприятие 7.7».

Предприятие работает по пятидневной рабочей неделе и ежедневно осуществляет несколько операций закупки и отпуска товара.

Технологический цикл оптово-розничной торговли медикаментами, да и сам фармацевтический сектор экономики имеют свои особенности и специфику.

Специфика рынка медикаментов заключается в том, что на отдельные виды препаратов или их группы спрос подвержен ощутимым колебаниям, связанных с:

·

·

·

·

·

Особенности ведения оптовой или розничной торговли медикаментами таковы, что при осуществлении закупочных операций необходимо учитывать строго определённый срок годности фарм. препаратов и сопоставлять его с периодом реализации запаса последних. Несоблюдение этого требования влечет за собой или значительные финансовые убытки от списания неликвидного товара или издержки правового характера (вплоть до лишения лицензии на торговлю).

Из выше сказанного явствует, что процесс принятия решения о количестве закупаемого препарата того или иного вида является важнейшим этапом в осуществлении этого вида торговой деятельности, а в условиях неопределенности и противоречивости критериев является и архи сложной задачей, решение которой может быть обосновано применением специальных средств прогнозирования и параметрической оптимизации.

Выявление закономерностей покупательного спроса, формируемого неявными и слабо формализуемыми причинами, с помощью традиционных средств статистического учета и применяемой в рамках этого предприятия учетно-аналитической бухгалтерской информационной системы «1С: Предприятие 7.7» является долговременным и трудоемким делом.

Программы системы «1С: Предприятие 7.7» считаются сегодня самым популярным на территории СНГ и стран Балтии средством автоматизации, чем и объясняется её широкое применение. Эта система программ является универсальным средством автоматизации всех видов учета на предприятиях и в организациях всех отраслей и видов собственности. Она содержит всего три основные компоненты: «Бухгалтерський учт», «Оперативный учет» и «Расчет», которые основаны на единой технологической платформе, имеют схожие принципы функционирования и тесно интегрированы друг с другом.

Компонент «Бухгалтерский учёт» ориентирован на решение задач бухгалтерского учета, прежде всего на отражение хозяйственных операций в системе счетов бухгалтерского учета.

Компонент «Расчет» ориентирован на решение задач, требующих выполнения сложных, периодически повторяющихся и взаимосвязанных в динамике расчетов (заработной платы, разного рода компенсаций, расчет стоимости заказов и т.д.).

Компонент «Оперативный учет» является универсальным средством решения задач учета наличия и движения различного рода средств и ресурсов.

Вследствие своей универсальности эта бухгалтерская система программ от фирмы «1С» реализует лишь общие стандартные функции статистического учета и анализа и не учитывает специфики конкретного её применения, что не отвечает в полной мере внутренним потребностям предприятия, специализирующегося на торговле фарм. препаратами. Однако, учитывая особенности внутреннего ценообразования в Совдепии, применение готовых пакетов и компьютерных программ особенно иностранного производства из-за высокой стоимости последних (2000-5000$) экономически не целесообразно. К тому же зачастую эти программы имеют значительно больший объем и вычислительную мощность, нежели это необходимо для решения указанного класса задач внутри предприятия.

В сложившихся обстоятельствах применяемые на предприятии методы ведения статистического учета не соответствует динамике ситуации этого сектора экономики и не способствует оперативному принятию качественных стратегических и тактических решений поведения на рынке. В связи, с чем возникает потребность в разработке своей оригинальной системы поддержки принятия маркетинговых решений, обладающей способностью прогнозировать объемы будущих продаж и предлагать ЛПР варианты наиболее выгодного вложения средств.

Таким образом, целью данной дипломной работы является разработка и внедрение на предприятии оптово-розничной торговли фармацевтическими препаратами оригинальной информационной системы поддержки принятия решений, позволяющей повысить эффективности хозяйственной деятельности предприятия путем снижения объема статистического учета, уменьшения издержек товарооборота и рационального использования денежных ресурсов.

1.2

Исходя из цели данной дипломной работы были поставлены следующие задачи:

·

·

·

·

·

·

·

·

1.3

1.3.1

Характеристика и назначение

Процесс принятия решения – это получение и выбор наиболее оптимальной альтернативы с учетом просчета всех последствий.

При выборе альтернатив – надо выбирать ту, которая наиболее полно отвечает поставленной цели, но при этом приходится учитывать большое количество противоречивых требований и, следовательно, оценивать выбранный вариант решения по многим критериям.

Процесс принятия решения заключается в следующем:

·

·

·

·

·

·

·

Главной особенностью информационной технологии поддержки принятия решений является качественно новый метод организации взаимодействия человека и компьютера. Выработка решения, что является основной целью этой технологии, происходит в результате итерационного процесса ( REF _Ref23260477 \h 1.2

1.

2.

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 2 ИТ поддержки принятия решений как итерационный процесс.

Окончание итерационного процесса происходит по воле человека. В этом случае можно говорить о способности информационной системы совместно с пользователем создавать новую информацию для принятия решений.

Особенностями информационной технологии поддержки принятия решений является ряд ее отличительных характеристик:

·

·

·

·

Информационная технология поддержки принятия решений может использоваться на любом уровне управления. Кроме того, решения, принимаемые на различных уровнях управления, часто должны координироваться. Поэтому важной функцией и систем, и технологий является координация лиц, принимающих решения, как на разных уровнях управления, так и на одном уровне.

Основные компоненты

Рассмотрим структуру системы поддержки принятия решений ( REF _Ref23256802 \h 1.3

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 3 Основные компоненты ИТ поддержки принятия решений.

В состав системы поддержки принятия решений (СППР) входят три главных компоненты: база данных, база моделей и программная подсистема, состоящая из системы управления базой данных (СУБД) и системы управления интерфейсом.

База данных играет роль хранилища информации, используемой непосредственно для расчетов при помощи математических моделей. Основная часть информации поступает от информационной системы операционного уровня.

Помимо данных об операциях предприятия для эффективного функционирования СППР требуются ещё внутренние данные (данные о движении персонала, инженерные данные и т.п.) и данные из внешних источников (данные о конкурентах, национальной и мировой экономике), которые должны быть своевременно собраны, введены и обработаны.

Для эффективного их использования имеются две возможности, предварительной обработки:

1.

2.

Второй вариант более предпочтителен для предприятия, производящих большое количество коммерческих операций. Обработанные данные при этом для повышения надежности и быстрого доступа хранятся обычно в файлах за пределами СППР.

В настоящее время широко исследуется вопрос о включении в базу данных еще одного источника данных – документов, включающих в себя записи, письма, контракты, приказы и т.п. Содержание этих документов, обработанное по ключевым характеристикам (поставщикам, потребителям, датам, видам услуг и др.), становиться новым мощным источником информации.

Система управления данными должна обладать следующими возможностями:

·

·

·

·

·

База моделей. Целью создания моделей являются описание некоторого объекта или процесса. Использование моделей обеспечивает проведение анализа в системах поддержки принятия решений. Модели, базируясь на математической интерпретации проблемы, при помощи определенных алгоритмов способствуют нахождению информации полезной для принятия правильных решений.

По назначению модели подразделяются на системы поддержки генерации решений (СПГР) и системы поддержки выбора решений (СПВР).

СПГР можно разделить на эвристические и оптимизационные. Эвристические модели позволяют находить варианты решений на базе известных правил, принципов и аналогов или описывают поведение процесса. Оптимизационные позволяют находить экстремумы некоторых показателей, и предназначены для целей управления (оптимизации). В оптимизационных СППР используются методы структурного синтеза и параметрической оптимизации.

СПВР предназначены для выбора эффективных вариантов решений, сгенерированных любым из вышеперечисленных методов, либо поступивших извне. Эти системы базируются на методах многокритериального анализа и экспертных оценок.

По способу оценки модели классифицируются на детерминистские, использующие оценку переменных одним числом при конкретных значениях исходных данных, и стохастические, оценивающие переменные несколькими параметрами вследствие того, что исходные данные заданы вероятностными характеристиками.

Ввиду недороговизны детерминистские модели более популярны, чем стохастические, их легче строить и использовать. К тому же часто с их помощью получается вполне достаточная информация для принятия решения.

По области возможных приложений модели разбиваются на специализированные, предназначенные для использования только одной системой, и универсальные – для использования несколькими системами. Специализированные модели обладают большей точностью, более дорогие и применяются обычно для описания уникальных систем.

В СППР база моделей может состоять из стратегических, тактических, оперативных и математических моделей, а также моделей в виде совокупности модельных блоков, модулей и процедур, используемых как элементы для их построения ( REF _Ref23256802 \h 1.3

Стратегические модели используются на высших уровнях управления для установления целей организации, объемов ресурсов, необходимых для их достижения, а также политики приобретения и использования этих ресурсов. Они могут быть также полезны при выборе вариантов размещения предприятий, прогнозировании политики конкурентов и т.п. Для стратегических моделей характерны значительная широта охвата, множество переменных, представление данных в сжатой агрегированной форме. Часто эти данные базируются на внешних источниках и могут иметь субъективный характер. Горизонт планирования в стратегических моделях, как правило, измеряется в годах. Эти модели обычно детерминистские, описательные, специализированные для использования на одной определенной предприятие.

Тактические модели применяются на среднем уровне управления для распределения и контроля использования имеющихся ресурсов (финансовое планирование, планирование требований к работникам, планирование увеличения продаж, построение схем компоновки предприятий). Эти модели применимы обычно лишь к подразделениям предприятия (например, к системе производства и сбыта) и могут также включать в себя агрегированные показатели. Временной горизонт, охватываемый тактическими моделями, – от одного месяца до двух лет. Здесь также могут потребоваться данные из внешних источников, на основное внимание при реализации данных моделей должно быть уделено внутренним данным предприятия. Обычно тактические модели реализуются как детерминистские, оптимизационные и универсальные.

Оперативные модели используются на низших уровнях управления для поддержки принятия оперативных решений с горизонтом, измеряемым днями и неделями. Возможные применения этих моделей включают в себя ведение дебиторских счетов и кредитных расчетов, календарное производственное планирование, управление запасами и, как правило, детерминистские, оптимизационные и универсальные.

Математические модели состоят их совокупности модельных блоков, модулей и процедур, реализующих математические методы. Сюда могут входить процедуры линейного программирования, статистического анализа временных рядов, регрессионного анализа и т.п. Модельные блоки, модули и процедуры могут использоваться как поодиночке, так и комплексно для построения и поддержания моделей.

Система управления базой моделей должна обладать следующими возможностями:

·

·

·

Система управления интерфейсом. Эффективность и гибкость информационной технологии принятия решений во многом зависят от характеристик интерфейса СППР. Интерфейс определяют: способы диалога с пользователем и его знания в предметной области. Совершенствование интерфейса СППР определяется прогрессом в развитии каждого из этих указанных компонентов.

Интерфейс СППР должен обладать следующими возможностями:

·

·

·

·

В настоящее время наиболее распространены следующие формы диалога с пользователем: запросно-ответный режим, командный режим, различные меню, машинная графика, мультипликация, машинная речь и голосовое управление. Каждая форма в зависимости от типа задачи, особенностей пользователя и принимаемого решения может иметь свои достоинства и недостатки.

Для эффективного представления информации, ее визуализации все большее применение получают ГИС-технологии, которые также могут быть успешно использованы на начальной стадии анализа и классификации информации.

Современные геоинформационные системы представляют собой новый класс интегрированных информационных систем, в основу которых заложена технология систем автоматизированного проектирования и интеграции процессов обработки информации на базе географических данных.

Карты позволяют изображать и динамику происходящих событий, т.е. передавать пользователям информацию об обстановке в режиме реального времени

Особое значение имеет принятие идеологии построения слоев (плоскостей) представления частей графического изображения, позволяющих создавать и отображать в одном слое те составляющие изображения, которые имеют единую тематическую направленность.

ГИС, как и другие информационные технологии, подтверждают, что лучшая информированность помогает принять эффективное и более обоснованное решение. Однако, ГИС – это не инструмент для выдачи решений, а средство, повышающее эффективность процедуры принятия решений. Требуемая для принятия решений информация может быть представлена в лаконичной картографической форме с дополнительными текстовыми пояснениями, графиками и диаграммами. Наличие доступной для восприятия и обобщения информации позволяет менеджерам сосредоточить свои усилия на поиске решения, не тратя значительного времени на сбор и осмысливание данных.

1.3.2

Архитектура СППР

Очевидно, что принимаемые решения о стратегии и тактике деятельности и развития субъекта предпринимательской деятельности должны быть тщательно продуманы и обоснованы. В экономических системах это важно, так как принимаемые решения касаются живых людей, их материального и духовного состояния. На сегодняшний день принятие решений ЛПР в основном базируется на личном опыте и интуиции.

Экономические системы сложны, и их поведение трудно предсказать из-за наличия огромного количества прямых и обратных связей, часто неочевидных с первого взгляда. Человек не способен справиться с задачей такой размерности, с чем и возникла необходимость обеспечить информационно-аналитическую поддержку принятия решений. Сравнительный анализ вариантов решений (различных прогнозов, стратегий развития и т.д.) становится невозможным без компьютерных систем поддержки принятия решений.

Системы поддержки принятия решений и соответствующая им информационная технология появились усилиями в основном американских ученых в конце 70-х – начале 80-х гг., чему способствовали широкое распространение персональных компьютеров, стандартных пакетов прикладных программ, а также успехи в создании систем искусственного интеллекта.

Концепция СППР включает целый ряд средств, объединенных общей целью – способствовать принятию рациональных и эффективных управленческих решений.

Система поддержки принятия решений – это диалоговая автоматизированная система, использующая правила принятия решений и соответствующие модели с базами данных, а также интерактивный компьютерный процесс моделирования. Она предназначена для решения задач классификации большого количества вариантов (альтернатив) или выбора из них наилучших вариантов на основе информации, получаемой от лица, принимающего решения.

Основу СППР составляют комплекс взаимосвязанных моделей с соответствующей информационной поддержкой исследования, интеллектуальные и экспертные системы, включающие опыт решения задач управления и обеспечивающие участие коллектива экспертов в процессе выработки рациональных решений.

В СППР используются современные методы математической теории принятия решений, позволяющие обрабатывать не только количественную, но и качественную информацию. Применяемые методы обеспечивают:

1.

2.

3.

Схема движения информационных потоков при использовании СППР представлена на REF _Ref23268452 \h 1.4

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 4 Схема движения информационных потоков при использовании СППР.

Зачастую СППР обладают свойством универсальности и могут быть адаптированы к решению различных задач, характеризующихся следующими особенностями:

·

·

·

Условиями такой адаптации являются обеспечение доступа к данным, а также разработка и ввод в систему методик сравнения альтернатив.

Основными этапами работы ЛПР с системой являются:

·

·

·

·

·

·

·

·

На REF _Ref23265014 \h 1.5

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 5 Архитектурно-технологическая схема СППР

Первоначально информация хранится в оперативных базах данных OLTP-систем. Агрегированная информация организуется в многомерное хранилище данных. Затем она используется в процедурах многомерного анализа (OLAP) и для интеллектуального анализа данных (ИАД).

Хранилища данных

Любое принятие решений должно основываться на реальных данных об объекте управления. Такая информация обычно хранится в оперативных базах данных OLTP-систем. Эти оперативные данные не подходят для целей анализа, так как для анализа и принятия стратегических решений в основном нужна агрегированная информация. Кроме того, для целей анализа необходимо иметь возможность быстро манипулировать информацией, представлять ее в различных аспектах, производить различные нерегламентированные запросы к ней, что затруднительно реализовать на оперативных данных по соображениям производительности и технологической сложности. Решением данной проблемы является создание отдельного хранилища данных, содержащего агрегированную информацию в удобном виде.

Актуальность проблемы хранения и быстрого поиска данных привела к появлению такого понятия как Data Warehouse – Хранилище данных (ХД). Создание единых Хранилищ данных предполагает использование технологий статистической обработки данных для их предварительного анализа, определения состава и структуры тематических рубрик.

Целью построения хранилища данных является интеграция, актуализация и согласование оперативных данных из разнородных источников для формирования единого непротиворечивого взгляда на объект управления в целом. При этом в основе концепции хранилищ данных лежит признание необходимости разделения наборов данных, используемых для транзакционной обработки, и наборов данных, применяемых в системах поддержки принятия решений. Такое разделение возможно путем интеграции разъединенных в различных системах обработки данных (СОД) и внешних источниках детализированных данных в едином хранилище, их согласования и агрегации.

Эффективность использования Хранилища достигается внедрением новейших технологий для сбора, структуризации, хранения, организации доступа, обновления и защиты данных.

Концепция хранилищ данных предполагает не просто единый логический взгляд на данные организации, а действительную реализацию единого интегрированного источника данных. Альтернативным по отношению к этой концепции способом формирования единого взгляда на корпоративные данные является создание виртуального источника, опирающегося на распределенные базы данных различных СОД. При этом каждый запрос к такому источнику динамически транслируется в запросы к исходным базам данных, а полученные результаты на лету согласовываются, связываются, агрегируются и возвращаются к пользователю. Однако, при внешней элегантности, такой способ обладает рядом существенных недостатков.

Время обработки запросов к распределенному хранилищу значительно превышает соответствующие показатели для централизованного хранилища. Кроме того, структуры баз данных СОД, рассчитанные на интенсивное обновление одиночных записей, в высокой степени нормализованы, поэтому в аналитическом запросе к ним требуется объединение большого числа таблиц, что также приводит к снижению быстродействия.

Интегрированный взгляд на распределенное корпоративное хранилище возможен только при выполнении требования постоянной связи всех источников данных в сети. Таким образом, временная недоступность хотя бы одного из источников может либо сделать работу информационно-аналитической системы (ИАС) невозможной, либо привести к ошибочным результатам.

Выполнение сложных аналитических запросов над таблицами СОД потребляет большой объем ресурсов сервера БД и приводит к снижению быстродействия СОД, что недопустимо, так как время выполнения операций в СОД часто весьма критично.

Различные СОД могут поддерживать разные форматы и кодировки данных, данные в них могут быть несогласованны. Очень часто на один и тот же вопрос может быть получено несколько вариантов ответа, что может быть связано с асинхронностью моментов обновления данных, отличиями в трактовке отдельных событий, понятий и данных, изменением семантики данных в процессе развития предметной области, ошибками при вводе, утерей фрагментов архивов и т. д. В таком случае цель – формирование единого непротиворечивого взгляда на объект управления – может не быть достигнута.

Главным же недостатком является практическая невозможность обзора длительных исторических последовательностей, ибо при физическом отсутствии центрального хранилища доступны только те данные, которые на момент запроса есть в реальных БД связанных СОД. Основное назначение СОД – оперативная обработка данных, поэтому они не могут позволить себе роскошь хранить данные за длительный (более нескольких месяцев) период; по мере устаревания данные выгружаются в архив и удаляются из транзакционной БД. Что касается аналитической обработки, для нее как раз наиболее интересен взгляд на объект управления в исторической ретроспективе.

Таким образом, хранилище данных функционирует по следующему сценарию. По заданному регламенту в него собираются данные из различных источников – баз данных систем оперативной обработки. В хранилище поддерживается хронология: наравне с текущими хранятся исторические данные с указанием времени, к которому они относятся. В результате необходимые доступные данные об объекте управления собираются в одном месте, приводятся к единому формату, согласовываются и, в ряде случаев, агрегируются до минимально требуемого уровня обобщения.

На основе хранилища данных возможно составление отчетности для руководства, анализ данных с помощью OLAP-технологий и интеллектуальный анализ данных (Data Mining).

OLAP-технологии

Разработка Хранилища невозможна без использования технологий оперативного анализа распределенных данных (OLAP-технологий), которая обеспечивает построение многомерных моделей базы данных, иерархическое представление информации, выполнение сложных аналитических расчетов, динамическое изменение структуры отчета, обновление базы данных.

В основе концепции оперативной аналитической обработки (OLAP) лежит многомерное представление данных. Термин OLAP ввел в 1993 году E. F. Codd. В своей статье он рассмотрел недостатки реляционной модели (в первую очередь невозможность объединять, просматривать и анализировать данные с точки зрения множественности измерений, то есть самым понятным для корпоративных аналитиков способом) и определил общие требования к системам OLAP, расширяющим функциональность реляционных СУБД и включающим многомерный анализ как одну из своих характеристик.

По Кодду, многомерное концептуальное представление (multi-dimensional conceptual view) является наиболее естественным взглядом управляющего персонала на объект управления. Оно представляет собой множественную перспективу, состоящую из нескольких независимых измерений, вдоль которых могут быть проанализированы определенные совокупности данных. Одновременный анализ по нескольким измерениям данных определяется как многомерный анализ. Каждое измерение включает направления консолидации данных, состоящие из серии последовательных уровней обобщения, где каждый вышестоящий уровень соответствует большей степени агрегации данных по соответствующему измерению. Так, измерение «исполнитель» может определяться направлением консолидации, состоящим из уровней обобщения «предприятие – подразделение – отдел – служащий», а измерение «время» может даже включать два направления консолидации – «год – квартал – месяц – день» и «неделя – день», поскольку счет времени по месяцам и по неделям несовместим. В этом случае становится возможным произвольный выбор желаемого уровня детализации информации по каждому из измерений.

Операция спуска (drilling down) соответствует движению от высших ступеней консолидации к низшим и, напротив, операция подъема (rolling up) означает движение от низших уровней к высшим.

Интеллектуальный анализ данных

Наибольший интерес в СППР представляет интеллектуальный анализ данных, так как он позволяет провести наиболее полный и глубокий анализ проблемы, дает возможность обнаружить скрытые взаимосвязи, принять наиболее обоснованное решение.

Современный уровень развития аппаратных и программных средств с некоторых пор сделал возможным повсеместное ведение баз данных оперативной информации на разных уровнях управления. В процессе своей деятельности промышленные предприятия, корпорации, ведомственные структуры, органы государственной власти и местного самоуправления накопили большие объемы данных. Они хранят в себе большие потенциальные возможности по извлечению полезной аналитической информации, на основе которой можно выявлять скрытые тенденции, строить стратегию развития, находить новые решения.

Интеллектуальный анализ данных (Data Mining) – это процесс поддержки принятия решений, основанный на поиске в данных скрытых закономерностей (шаблонов информации). При этом накопленные сведения автоматически обобщаются до информации, которая может быть охарактеризована как знания.

В общем случае процесс ИАД состоит из трёх стадий:

I.

II.

III.

Новыми компьютерными технологиями, образующими ИАД являются экспертные и интеллектуальные системы, методы искусственного интеллекта, базы знаний, базы данных, компьютерное моделирование, нейронные сети, нечеткие системы. Современные технологии ИАД позволяют создавать новое знание, выявляя скрытые закономерности, прогнозируя будущее состояние систем.

Основным методом моделирования экономического развития предприятия является метод имитационного моделирования, который позволяет исследовать структуру предприятия с помощью экспериментального подхода. Это дает возможность на модели проиграть различные стратегии развития, сравнить альтернативы, учесть влияние многих факторов, в том числе с элементами неопределенности.

Перспективно применение в СППР комбинированных методов принятия решений в сочетании с методами искусственного интеллекта и компьютерным моделированием, различные имитационно-оптимизационные процедуры, принятие решений в сочетании с экспертными процедурами.

1.3.3

Основы технологии Data Mining

В основу современной технологии Data Mining[2] (discovery-driven data mining) положена концепция шаблонов (паттернов), отражающих фрагменты многоаспектных взаимоотношений в данных [ REF _Ref24994646 \r \h подвыборкам данных, которые могут быть компактно выражены в понятной человеку форме. Важное положение технологии – нетривиальность разыскиваемых шаблонов. Это означает, что найденные шаблоны должны отражать неочевидные, неожиданные (unexpected) регулярности в данных, составляющие так называемые скрытые знания (hidden knowledge). Выявлено, что сырые данные (raw data) могут содержать глубинный пласт знаний, при грамотной раскопке которого могут быть обнаружены необходимые закономерности. Поиск шаблонов производится методами, не ограниченными рамками априорных предположений о структуре выборке и виде распределений значений анализируемых показателей.

Выделяют пять стандартных типов закономерностей, которые позволяют выявлять методы Data Mining: ассоциация, последовательность, классификация, кластеризация и прогнозирование.

Ассоциация имеет место в том случае, если несколько событий связаны друг с другом. Например, исследование, проведенное в супермаркете, может показать, что 65% купивших кукурузные чипсы берут также и "кока-колу", а при наличии скидки за такой комплект "колу" приобретают в 85% случаев. Располагая сведениями о подобной ассоциации, менеджерам легко оценить, насколько действенна предоставляемая скидка.

Если существует цепочка связанных во времени событий, то говорят о последовательности. Так, например, после покупки дома в 45% случаев в течение месяца приобретается и новая кухонная плита, а в пределах двух недель 60% новоселов обзаводятся холодильником.

С помощью классификации выявляются признаки, характеризующие группу, к которой принадлежит тот или иной объект. Это делается посредством анализа уже классифицированных объектов и формулирования некоторого набора правил.

Кластеризация отличается от классификации тем, что сами группы заранее не заданы. С помощью кластеризации средства Data Mining самостоятельно выделяют различные однородные группы данных.

Основой для всевозможных систем прогнозирования служит историческая информация, хранящаяся в БД в виде временных рядов. Если удается построить найти шаблоны, адекватно отражающие динамику поведения целевых показателей, есть вероятность, что с их помощью можно предсказать и поведение системы в будущем.

Классы систем Data Mining

Data Mining является мульти-дисциплинарной областью, возникшей и развивающейся на базе достижений прикладной статистики, распознавания образов, методов искусственного интеллекта, теории баз данных и др. Возникновение различных классов Data Mining ( REF _Ref23500739 \h Рис. 1.6) связано с новым витком в развитии средств и методов обработки данных.

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 6 Классы систем Data Mining.

Отсюда обилие методов и алгоритмов, реализованных в различных действующих системах Data Mining. Многие из таких систем интегрируют в себе сразу несколько подходов. Тем не менее, как правило, в каждой системе имеется какая-то ключевая компонента, на которую делается главная ставка.

Статистические пакеты

Последние версии почти всех известных статистических пакетов включают наряду с традиционными статистическими методами также элементы Data Mining. Но основное внимание в них уделяется все же классическим методикам – корреляционному, регрессионному, факторному анализу и другим. Детальный обзор пакетов для статистического анализа приведен на страницах Центрального экономико-математического института http://is1.cemi.rssi.ru/ruswin/publication/ep97001t.php.

Недостатком систем этого класса считают требование к специальной подготовке пользователя. Также отмечают, что мощные современные статистические пакеты являются слишком "тяжеловесными" для массового применения в финансах и бизнесе. К тому же часто эти системы весьма дороги – от $1000 до $15000.

Есть еще более серьезный принципиальный недостаток статистических пакетов, ограничивающий их применение в Data Mining. Традиционные методы математической статистики оказались полезными главным образом для проверки заранее сформулированных гипотез (verification-driven data mining) и для “грубого” разведочного анализа, составляющего основу оперативной аналитической обработки данных (online analytical processing, OLAP), в которой главными фигурантами служат усредненные характеристики выборки. Эти характеристики при исследовании реальных сложных жизненных феноменов часто являются фиктивными величинами. Концепция усреднения по выборке – есть основное ограничение этих методов, приводящее к операциям над фиктивными величинами. Большинство же методов, входящих в состав пакетов опираются на статистическую парадигму.

Сравнительный анализ целевых задач при использовании методов OLAP и Data Mining приведен в REF _Ref23510440 \h 1.1

Таблица STYLEREF 1 \s 1. SEQ Таблица \* ARABIC \s 1 1 Примеры формулировок задач при использовании методов OLAP и Data Mining

|

OLAP |

Data Mining |

|

Каковы средние показатели травматизма для курящих и некурящих? |

Встречаются ли точные шаблоны в описаниях людей, подверженных повышенному травматизму? |

|

Каковы средние размеры телефонных счетов существующих клиентов в сравнении со счетами бывших клиентов (отказавшихся от услуг телефонной компании)? |

Имеются ли характерные портреты клиентов, которые, по всей вероятности, собираются отказаться от услуг телефонной компании? |

|

Какова средняя величина ежедневных покупок по украденной и не украденной кредитной карточке? |

Существуют ли стереотипные схемы покупок для случаев мошенничества с кредитными карточками? |

В качестве примеров наиболее мощных и распространенных статистических пакетов можно назвать SAS (компания SAS Institute), SPSS (SPSS), STATGRAPICS (Manugistics), STATISTICA, STADIA и другие.

Системы рассуждений на основе аналогичных случаев

Идея систем case based reasoning (CBR) – на первый взгляд крайне проста. Для того чтобы сделать прогноз на будущее или выбрать правильное решение, эти системы находят в прошлом близкие аналоги наличной ситуации и выбирают тот же ответ, который был для них правильным. Поэтому этот метод еще называют методом "ближайшего соседа" (nearest neighbour). В последнее время распространение получил также термин memory based reasoning, который акцентирует внимание, что решение принимается на основании всей информации, накопленной в памяти.

Системы CBR показывают неплохие результаты в самых разнообразных задачах. Главным их минусом считают то, что они вообще не создают каких-либо моделей или правил, обобщающих предыдущий опыт, – в выборе решения они основываются на всем массиве доступных исторических данных, поэтому невозможно сказать, на основе каких конкретно факторов CBR системы строят свои ответы.

Другой минус заключается в произволе, который допускают системы CBR при выборе меры "близости". От этой меры самым решительным образом зависит объем множества прецедентов, которые нужно хранить в памяти для достижения удовлетворительной классификации или прогноза [ REF _Ref24994867 \r \h

Примеры систем, использующих CBR, – KATE tools (Acknosoft, Франция), Pattern Recognition Workbench (Unica, США).

Алгоритмы ограниченного перебора

Алгоритмы ограниченного перебора были предложены в середине 60-х годов М.М. Бонгардом для поиска логических закономерностей в данных. С тех пор они продемонстрировали свою эффективность при решении множества задач из самых различных областей.

Эти алгоритмы вычисляют частоты комбинаций простых логических событий в подгруппах данных. Примеры простых логических событий: X = a; X < a; X > a; a < X < b и др., где X – какой либо параметр, “a” и “b” – константы. Ограничением служит длина комбинации простых логических событий. На основании анализа вычисленных частот делается заключение о полезности той или иной комбинации для установления ассоциации в данных, для классификации, прогнозирования и пр.

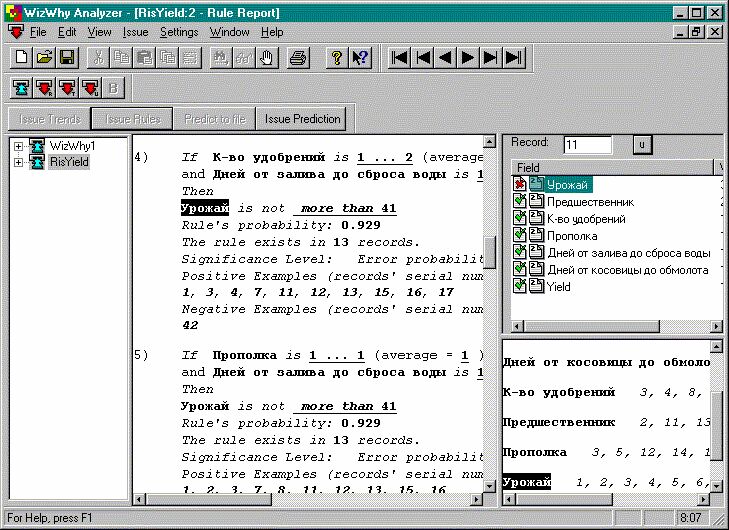

Наиболее ярким современным представителем этого подхода является система WizWhy предприятия WizSoft. Хотя автор системы Абрахам Мейдан не раскрывает специфику алгоритма, положенного в основу работы WizWhy, по результатам тщательного тестирования системы были сделаны выводы о наличии здесь ограниченного перебора (изучались результаты, зависимости времени их получения от числа анализируемых параметров и др.).

{kind=link}

Рис. STYLEREF 1 \s 1 SEQ Рис. \* ARABIC \s 1 7 Система WizWhy обнаружила правила, объясняющие низкую урожайность некоторых сельскохозяйственных участков

Автор WizWhy утверждает, что его система обнаруживает все логические if-then правила в данных. На самом деле это, конечно, не так. Во-первых, максимальная длина комбинации в if-then правиле в системе WizWhy равна 6, и, во-вторых, с самого начала работы алгоритма производится эвристический поиск простых логических событий, на которых потом строится весь дальнейший анализ. Поняв эти особенности WizWhy, нетрудно было предложить простейшую тестовую задачу, которую система не смогла вообще решить. Другой момент – система выдает решение за приемлемое время только для сравнительно небольшой размерности данных.

Тем не менее, система WizWhy является на сегодняшний день одним из лидеров на рынке продуктов Data Mining. Это не лишено оснований. Система постоянно демонстрирует более высокие показатели при решении практических задач, чем все остальные алгоритмы. Стоимость системы около $ 4000, количество продаж – 30000.

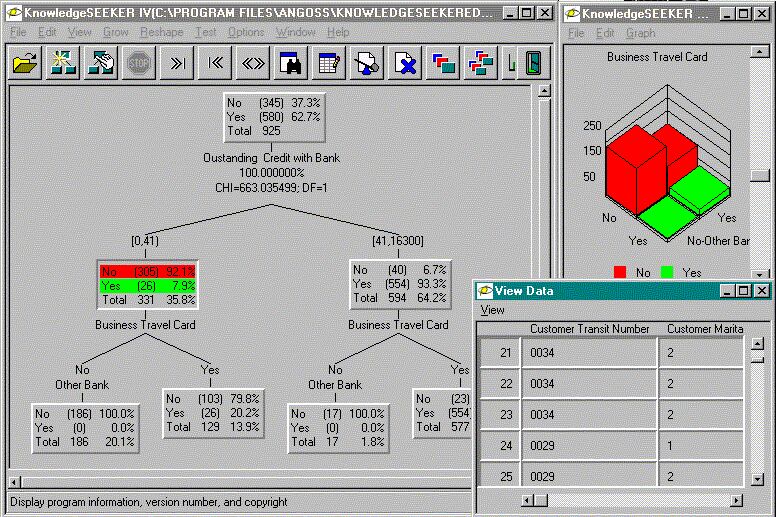

Деревья решений (decision trees)

Деревья решения являются одним из наиболее популярных подходов к решению задач Data Mining. Они создают иерархическую структуру классифицирующих правил типа "ЕСЛИ... ТО..." (if-then), имеющую вид дерева. Для принятия решения, к какому классу отнести некоторый объект или ситуацию, требуется ответить на вопросы, стоящие в узлах этого дерева, начиная с его корня. Вопросы имеют вид "значение параметра A больше x?". Если ответ положительный, осуществляется переход к правому узлу следующего уровня, если отрицательный – то к левому узлу; затем снова следует вопрос, связанный с соответствующим узлом.

{kind=link}

Рис. STYLEREF 1 \s 1 SEQ Рис. \* ARABIC \s 1 8 Система KnowledgeSeeker обрабатывает банковскую информацию

Популярность подхода связана как бы с наглядностью и понятностью. Но деревья решений принципиально не способны находить “лучшие” (наиболее полные и точные) правила в данных. Они реализуют наивный принцип последовательного просмотра признаков и “цепляют” фактически осколки настоящих закономерностей, создавая лишь иллюзию логического вывода.

Вместе с тем, большинство систем используют именно этот метод. Самыми известными являются See5/С5.0 (RuleQuest, Австралия), Clementine (Integral Solutions, Великобритания), SIPINA (University of Lyon, Франция), IDIS (Information Discovery, США), KnowledgeSeeker (ANGOSS, Канада). Стоимость этих систем варьируется от 1 до 10 тыс. долл.

Эволюционное программирование

Проиллюстрируем современное состояние данного подхода на примере системы PolyAnalyst – отечественной разработке, получившей сегодня общее признание на рынке Data Mining. В данной системе гипотезы о виде зависимости целевой переменной от других переменных формулируются в виде программ на некотором внутреннем языке программирования. Процесс построения программ строится как эволюция в мире программ (этим подход немного похож на генетические алгоритмы). Когда система находит программу, более или менее удовлетворительно выражающую искомую зависимость, она начинает вносить в нее небольшие модификации и отбирает среди построенных дочерних программ те, которые повышают точность. Таким образом система "выращивает" несколько генетических линий программ, которые конкурируют между собой в точности выражения искомой зависимости. Специальный модуль системы PolyAnalyst переводит найденные зависимости с внутреннего языка системы на понятный пользователю язык (математические формулы, таблицы и пр.).

Другое направление эволюционного программирования связано с поиском зависимости целевых переменных от остальных в форме функций какого-то определенного вида. Например, в одном из наиболее удачных алгоритмов этого типа – методе группового учета аргументов (МГУА) зависимость ищут в форме полиномов. В настоящее время из продающихся в России систем МГУА реализован в системе NeuroShell компании Ward Systems Group.

Стоимость систем до $ 5000.

Генетические алгоритмы

Data Mining не основная область применения генетических алгоритмов. Их нужно рассматривать скорее как мощное средство решения разнообразных комбинаторных задач и задач оптимизации. Тем не менее генетические алгоритмы вошли сейчас в стандартный инструментарий методов Data Mining, поэтому они и включены в данный обзор.

Первый шаг при построении генетических алгоритмов – это кодировка исходных логических закономерностей в базе данных, которые именуют хромосомами, а весь набор таких закономерностей называют популяцией хромосом. Далее для реализации концепции отбора вводится способ сопоставления различных хромосом. Популяция обрабатывается с помощью процедур репродукции, изменчивости (мутаций), генетической композиции. Эти процедуры имитируют биологические процессы. Наиболее важные среди них: случайные мутации данных в индивидуальных хромосомах, переходы (кроссинговер) и рекомбинация генетического материала, содержащегося в индивидуальных родительских хромосомах (аналогично гетеросексуальной репродукции), и миграции генов. В ходе работы процедур на каждой стадии эволюции получаются популяции со все более совершенными индивидуумами.

Генетические алгоритмы удобны тем, что их легко распараллеливать. Например, можно разбить поколение на несколько групп и работать с каждой из них независимо, обмениваясь время от времени несколькими хромосомами. Существуют также и другие методы распараллеливания генетических алгоритмов.

Генетические алгоритмы имеют ряд недостатков. Критерий отбора хромосом и используемые процедуры являются эвристическими и далеко не гарантируют нахождения “лучшего” решения. Как и в реальной жизни, эволюцию может “заклинить” на какой-либо непродуктивной ветви. И, наоборот, можно привести примеры, как два неперспективных родителя, которые будут исключены из эволюции генетическим алгоритмом, оказываются способными произвести высокоэффективного потомка. Это особенно становится заметно при решении задач высокой размерности со сложными внутренними связями.

Примером может служить система GeneHunter фирмы Ward Systems Group. Его стоимость – около $1000.

Искусственные нейронные сети

Это большой класс систем, архитектура которых имеет аналогию с построением нервной ткани, состоящей из биологической клеток – нейронов. В одной из наиболее распространенных архитектур, многослойном персептроне с обратным распространением ошибки, имитируется работа нейронов в составе иерархической сети, где каждый нейрон более высокого уровня соединен своими входами с выходами нейронов нижележащего слоя ( REF _Ref23519944 \h 1.9

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 9 Двухслойная нейронная сеть без обратных связей

На нейроны самого нижнего слоя подаются значения входных параметров, на основе которых нужно принимать какие-то решения, прогнозировать развитие ситуации и т. д. Эти значения рассматриваются как сигналы, передающиеся в следующий слой, ослабляясь или усиливаясь в зависимости от числовых значений (весов), приписываемых межнейронным связям. В результате на выходе нейрона самого верхнего слоя вырабатывается некоторое значение, которое рассматривается как ответ – реакция всей сети на введенные значения входных параметров. Для того чтобы сеть можно было применять в дальнейшем, ее прежде надо "натренировать" на полученных ранее данных, для которых известны и значения входных параметров, и правильные ответы на них. Тренировка состоит в подборе весов межнейронных связей, обеспечивающих наибольшую близость ответов сети к известным правильным ответам.

Основным недостатком парадигмы ИНС является необходимость иметь очень большой объем обучающей выборки. Другой существенный недостаток заключается в том, что даже натренированная нейронная сеть представляет собой черный ящик. Знания, зафиксированные как веса нескольких сотен межнейронных связей, совершенно не поддаются анализу и интерпретации человеком (известные попытки дать интерпретацию структуре настроенной ИНС выглядят неубедительными – система “KINOsuite-PR”).

Примеры нейросетевых систем – BrainMaker (CSS), NeuroShell (Ward Systems Group), OWL (HyperLogic), Statistica Neural Networks (StatSoft). Стоимость их довольно значительна: $1500–8000.

Системы для визуализации многомерных данных

В той или иной мере средства для графического отображения данных поддерживаются всеми системами Data Mining. Вместе с тем, весьма внушительную долю рынка занимают системы, специализирующиеся исключительно на этой функции. Примером здесь может служить программа DataMiner 3D словацкой фирмы Dimension5 (5-е измерение) REF _Ref23520948 \h 1.10

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 10 Визуализация данных системой DataMiner 3D

В подобных системах основное внимание сконцентрировано на дружелюбности пользовательского интерфейса, позволяющего ассоциировать с анализируемыми показателями различные параметры диаграммы рассеивания объектов (записей) базы данных. К таким параметрам относятся цвет, форма, ориентация относительно собственной оси, размеры и другие свойства графических элементов изображения. Кроме того, системы визуализации данных снабжены удобными средствами для масштабирования и вращения изображений. Стоимость систем визуализации может достигать нескольких сотен долларов.

Бизнес-приложения Data Mining

Сфера применения Data Mining не имеет ограничений [ REF _Ref24994882 \r \h Data Mining играют ведущую роль. Особенность этих областей заключается в их сложной системной организации. Они относятся главным образом к надкибернетическому уровню организации систем [ REF _Ref24994902 \r \h REF _Ref24994913 \r \h стационарны и часто отличаются высокой размерностью.

Сегодня методы Data Mining заинтриговали и коммерческие предприятия, развертывающие проекты на основе информационных хранилищ данных. Опыт многих таких предприятий показывает, что отдача от использования Data Mining может достигать 1000%. Например, известны сообщения об экономическом эффекте, в 10–70 раз превысившем первоначальные затраты от 350 до 750 тыс. дол. [ REF _Ref24994932 \r \h Data Mining в сети универсамов в Великобритании.

Data Mining представляют большую ценность для руководителей и аналитиков в их повседневной деятельности. С применением методов Data Mining можно получить ощутимые преимущества в конкурентной борьбе.

Розничная торговля

Предприятия розничной торговли сегодня собирают подробную информацию о каждой отдельной покупке, используя кредитные карточки с маркой магазина и компьютеризованные системы контроля. Вот типичные задачи, которые можно решать с помощью Data Mining в сфере розничной торговли:

· анализ покупательской корзины (анализ сходства) предназначен для выявления товаров, которые покупатели стремятся приобретать вместе. Знание покупательской корзины необходимо для улучшения рекламы, выработки стратегии создания запасов товаров и способов их раскладки в торговых залах;

· исследование временных шаблонов помогает торговым предприятиям принимать решения о создании товарных запасов;

· создание прогнозирующих моделей дает возможность торговым предприятиям узнавать характер потребностей различных категорий клиентов с определенным поведением, например, покупающих товары известных дизайнеров или посещающих распродажи. Эти знания нужны для разработки точно направленных, экономичных мероприятий по продвижению товаров.

Банковское дело

Достижения технологии Data Mining используются в банковском деле для решения следующих распространенных задач:

· выявление мошенничества с кредитными карточками. Путем анализа прошлых транзакций, которые впоследствии оказались мошенническими, банк выявляет некоторые стереотипы такого мошенничества.

· сегментация клиентов. Разбивая клиентов на различные категории, банки делают свою маркетинговую политику более целенаправленной и результативной, предлагая различные виды услуг разным группам клиентов.

· прогнозирование изменений клиентуры. Data Mining помогает банкам строить прогнозные модели ценности своих клиентов, и соответствующим образом обслуживать каждую категорию.

Телекоммуникации

В области телекоммуникаций методы Data Mining помогают компаниям более энергично продвигать свои программы маркетинга и ценообразования, чтобы удерживать существующих клиентов и привлекать новых. Среди типичных мероприятий отметим следующие:

· анализ записей о подробных характеристиках вызовов. Назначение такого анализа – выявление категорий клиентов с похожими стереотипами пользования их услугами и разработка привлекательных наборов цен и услуг;

· выявление лояльности клиентов. Data Mining можно использовать для определения характеристик клиентов, которые, один раз воспользовавшись услугами данной компании, с большой долей вероятности останутся ей верными. В итоге средства, выделяемые на маркетинг, можно тратить там, где отдача больше всего.

Страхование

Страховые компании в течение ряда лет накапливают большие объемы данных. Здесь обширное поле деятельности для методов Data Mining:

· выявление мошенничества. Страховые компании могут снизить уровень мошенничества, отыскивая определенные стереотипы в заявлениях о выплате страхового возмещения, характеризующих взаимоотношения между юристами, врачами и заявителями;

· анализ риска. Путем выявления сочетаний факторов, связанных с оплаченными заявлениями, страховщики могут уменьшить свои потери по обязательствам. Известен случай, когда в США крупная страховая компания обнаружила, что суммы, выплаченные по заявлениям людей, состоящих в браке, вдвое превышает суммы по заявлениям одиноких людей. Компания отреагировала на это новое знание пересмотром своей общей политики предоставления скидок семейным клиентам.

Медицина

Известно много экспертных систем для постановки медицинских диагнозов. Они построены главным образом на основе правил, описывающих сочетания различных симптомов различных заболеваний. С помощью таких правил узнают не только, чем болен пациент, но и как нужно его лечить. Правила помогают выбирать средства медикаментозного воздействия, определять показания – противопоказания, ориентироваться в лечебных процедурах, создавать условия наиболее эффективного лечения, предсказывать исходы назначенного курса лечения и т. п. Технологии Data Mining позволяют обнаруживать в медицинских данных шаблоны, составляющие основу указанных правил.

Молекулярная генетика и генная инженерия

Пожалуй, наиболее остро и вместе с тем четко задача обнаружения закономерностей в экспериментальных данных стоит в молекулярной генетике и генной инженерии. Здесь она формулируется как определение так называемых маркеров, под которыми понимают генетические коды, контролирующие те или иные фенотипические признаки живого организма. Такие коды могут содержать сотни, тысячи и более связанных элементов.

На развитие генетических исследований выделяются большие средства. В последнее время в данной области возник особый интерес к применению методов Data Mining. Известно несколько крупных фирм, специализирующихся на применении этих методов для расшифровки генома человека и растений.

Прикладная химия

Методы Data Mining находят широкое применение в прикладной химии (органической и неорганической). Здесь нередко возникает вопрос о выяснении особенностей химического строения тех или иных соединений, определяющих их свойства. Особенно актуальна такая задача при анализе сложных химических соединений, описание которых включает сотни и тысячи структурных элементов и их связей.

Предметно-ориентированные аналитические системы

Предметно-ориентированные аналитические системы очень разнообразны. Наиболее широкий подкласс таких систем, получивший распространение в области исследования финансовых рынков, носит название "технический анализ". Он представляет собой совокупность нескольких десятков методов прогноза динамики цен и выбора оптимальной структуры инвестиционного портфеля, основанных на различных эмпирических моделях динамики рынка. Эти методы часто используют несложный статистический аппарат, но максимально учитывают сложившуюся своей области специфику (профессиональный язык, системы различных индексов и пр.). На рынке имеется множество программ этого класса. Как правило, они довольно дешевы (обычно $300–1000).

1.3.4

Прогноз и цели его использования

Ключевым моментом принятия решения в управлении экономическим объектом является прогнозирование. Прогноз – это предсказание будущих событий. Целью прогнозирования является уменьшение риска при принятии решения.

Конечная эффективность любого решения зависит от последовательности событий, возникающих уже после принятия решения. Возможность предсказать неуправляемые аспекты этих событий перед принятием решения позволяет сделать наилучший выбор. Поэтому системы планирования и управления, обычно, реализуют функцию прогноза.

Польза прогноза в улучшении принимаемых решений зависит от горизонта прогнозирования и формы прогноза также как и от его точности. При этом прибыль должна измеряться для всей системы управления как единого целого, и прогнозирование – только один элемент этой системы.

Прогнозирующая система должна выполнять две основные функции: генерацию прогноза и управление прогнозом.

Генерация прогноза включает получение данных для уточнения модели прогнозирования, проведение прогнозирования, учет мнения экспертов и предоставление результатов прогноза ЛПР. Управление прогнозом включает в себя наблюдение процесса прогнозирования для определения неконтролируемых условий и поиск возможности для улучшения производительности прогнозирования. Важным компонентом функции управления является тестирование путевого сигнала. Функция управления прогнозом также должна периодически определять производительность прогнозирования и предоставлять результаты соответствующему менеджеру. Соотношения между генерацией прогноза и управлением прогнозом показано на Рис. 1.11.

SHAPE \* MERGEFORMAT

|

Генерация прогноза |

|

Управление прогнозом |

|

Мнение ЛПР |

|

Прогноз |

|

Модифицированный прогноз |

|

Исторические данные |

|

Текущие наблюдения |

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 11 Соотношения между генерацией прогноза и управлением прогнозом.

Как правило, прогноз имеет некоторую неточность. Ошибка зависит от используемой прогнозирующей системы. С увеличением затрачиваемых на прогноз ресурсов растет и его точность, а убытки, связанные с неопределенностью при принятии решений, снижаются. Стоимость прогноза увеличивается по мере того, как уменьшаются убытки от неопределенности ( REF _Ref23700752 \h 1.12

Концептуальный поход, проиллюстрированный на REF _Ref23700752 \h 1.12

SHAPE \* MERGEFORMAT

|

оптимум |

|

затраты |

|

уровень ошибки |

|

стоимость прогнозирования |

|

стоимость ошибки |

|

общая стоимость |

Рис. STYLEREF 1 \s 1. SEQ Рис. \* ARABIC \s 1 12 График иллюстрирующий соотношение и эффективность затрат на прогнозирование.

Конечно, стоимость является важным элементом при оценке и сравнении методов прогнозирования. Ее можно разделить на одноразовые затраты на разработку и установку системы и затраты на ее эксплуатацию. Что касается затрат на эксплуатацию, то разные прогнозирующие процедуры могут очень сильно отличаться по стоимости получения данных, эффективности вычислений и уровню действий, необходимых для поддержания системы.

Поскольку прогнозирование никогда не сможет полностью устранить риск при принятии решений, необходимо явно определять неточность прогноза. Обычно, принимаемое решение определяется результатами прогноза с учетом возможной ошибки прогнозирования. Можно также сравнивать методы прогнозирования с точки зрения реакции на постоянные изменения во временной последовательности, описывающей процесс, и стабильности при случайных и кратковременных изменениях.

Это предполагает, что прогнозирующая система должна обеспечивать определение ошибки прогнозирования, также как и само прогнозирование. Такой подход значительно снижает риск объективно связанный с процессом принятия решений.

Необходимо отметить, что прогнозирование это не конечная цель. Прогнозирующая система это часть большой системы менеджмента и как подсистема, она взаимодействует с другими компонентами системы, играя немалую роль в получаемом результате.

Примеры ситуаций [ REF _Ref24994948 \r \h

Управление материально-производственными запасами

В управлении запасами запасных частей на ремонтном предприятии совершенно необходимо оценить степень используемости каждой детали. На основе этой информации определяется необходимое количество запасных частей. Кроме того, необходимо оценить ошибку прогнозирования. Эта ошибка может быть оценена, например, на основе данных о времени, которое понадобилось для доставки деталей, которых не было на складе.

Планирование производства

Для того, чтобы планировать производство семейства продуктов, возможно, необходимо спрогнозировать продажу для каждого наименования продукта, с учетом времени доставки, на несколько месяцев вперед. Эти прогнозы для конечных продуктов могут быть потом преобразованы в требования к полуфабрикатам, компонентам, материалам, рабочим и т.д. Таким образом, на основании прогноза может быть построен график работы целой группы предприятий.

Финансовое планирование

Финансового менеджера интересует, как будет изменяться денежный оборот компании с течением времени. Менеджер, может пожелать узнать, в какой период времени в будущем оборот компании начнет падать, с тем, чтобы принять соответствующее решение уже сейчас.

Разработка расписания персонала

Менеджер почтовой компании должен знать прогноз количества обрабатываемых писем, с тем, чтобы обработка производилась в соответствии с расписанием персонала и производительностью оборудования.

Планирование нового продукта

Решение о разработке нового продукта обычно требует долговременного прогноза того, каким спросом он будет пользоваться. Этот прогноз не менее важен, чем определение инвестиций необходимых для его производства.

Управление технологическим процессом

Прогнозирование также может быть важной частью систем управления технологическими процессами. Наблюдая ключевые переменные процесса и используя их для предсказания будущего поведения процесса, можно определить оптимальное время и длительность управляющего воздействия. Например, некоторое воздействие в течение часа может повышать эффективность химического процесса, а потом оно может снижать эффективность процесса. Прогнозирование производительности процесса может быть полезно при планировании времени окончания процесса и общего расписания производства.

2.

2.1

Результаты прогнозирования используются для поддержки принятия решений. Следовательно, природа принимаемых решений определяет большинство желаемых характеристик прогнозирующей системы. Изучение предметной области должно помочь найти ответы на вопросы о том, что нужно прогнозировать, какую форму должен принять прогноз, какие временные элементы включаются и какова желательная точность прогноза.

Первый аспект проблемы прогнозирования связан с тем, что при определении предмета прогнозирования, указываются переменные, которые анализируются и предсказываются. Здесь очень важен требуемый уровень детализации, на который влияет множество факторов: базис прогнозирования, доступность и точность данных, стоимость анализа и предпочтения ЛПР. Если требуется разнородная результирующая информация нельзя однозначно выбрать анализируемые переменные. В ситуациях, когда наилучший набор переменных неясен, необходимо пробовать разные альтернативы и выбрать один из вариантов, дающий наилучшие результаты. Обычно так осуществляется выбор при разработке прогнозирующих систем, основанных на анализе исторических данных.

Точность прогноза, требуемая для конкретной проблемы, оказывает огромное влияние на прогнозирующую систему. Важнейшей характеристикой системы управления является ее способность добиваться оптимальности при работе с неопределенностью.

Посредством данных, необходимых для прогнозирующей системы, в систему может подаваться и ошибка, поэтому необходимо редактировать входные данные системы для того, чтобы устранить очевидные или вероятные ошибки. Конечно, небольшие ошибки идентифицировать будет невозможно, но они обычно не оказывают значительного влияния на прогноз. Более значительные ошибки легче найти и исправить. Прогнозирующая система также не должна реагировать на необычные, экстраординарные наблюдения.

Второй важный аспект проблемы прогнозирования – это определение следующих трех параметров: периода прогнозирования, горизонта прогнозирования и интервала прогнозирования. Период прогнозирования – это основная единица времени, на которую делается прогноз. Горизонт прогнозирования – это число периодов в будущем, которые покрывает прогноз. Наконец, интервал прогнозирования – частота, с которой делается новый прогноз. Часто интервал прогнозирования совпадает с периодом прогнозирования. В этом случае прогноз пересматривается каждый период, используя требование за последний период и другую текущую информацию в качестве базиса для пересматриваемого прогноза. Если горизонт всегда имеет одну и ту же длину (Т-периодов) и прогноз пересматривается каждый период, то говорят, что прогноз осуществляется на основе движущего горизонта. В этом случае, репрогнозируется требование для Т-1 периода и делаем оригинальный прогноз для периода Т.

Выбор периода и горизонта прогнозирования обычно диктуется условиями принятия решений в области, для которой производится прогноз. Для того чтобы прогнозирование имело смысл, горизонт прогнозирования должен быть не меньше, чем время, необходимое для реализации решения принятого на основе прогноза. Таким образом, прогнозирование очень сильно зависит от природы принимаемого решения. В некоторых случаях, время, требуемое на реализацию решения, не определено. Существует методы работы в условиях подобной неопределенности, но они повышают вариацию ошибки прогнозирования. Поскольку с увеличением горизонта прогнозирования точность прогноза, обычно, снижается, часто мы можем улучшить процесс принятия решения, уменьшив время, необходимое на реализацию решения и, следовательно, уменьшив горизонт и ошибку прогнозирования.

Интервал прогнозирования часто определяется операционным режимом системы обработки данных, которая обеспечивает информацию о прогнозируемой переменной. В том случае, если уровень продаж сообщается ежемесячно, возможно для еженедельного прогноза продаж этих данных недостаточно и интервал прогнозирования месяц – является более обоснованным. При определении интервала прогнозирования необходимо выбирать между риском не идентифицировать изменения в прогнозируемом процессе и стоимостью прогноза. Если используется значительный период прогнозирования, то можно работать достаточно длительное время в соответствии с планами, основанными на, возможно, уже бессмысленном прогнозе. С другой стороны, если используется более короткий интервал, то приходиться оплачивать не только стоимость прогнозирования, но и затраты на изменение планов, с тем, чтобы они соответствовали новому прогнозу. Наилучший интервал прогнозирования зависит от стабильности процесса, последствий использования неправильного прогноза, стоимости прогнозирования и репланирования.