| Каталог статей | ||||||||||||||||||||||||

|

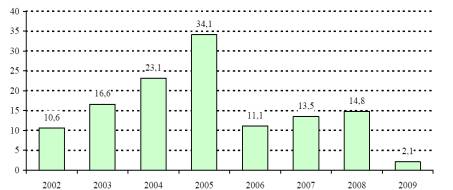

Джолдасбаева Г.У., доцент Аманиязова Г.Д. Анализ привлечения инвестиций для модернизации национальной экономикиГлобальный финансово-экономический кризис продемонстрировал недостатки существующих моделей финансовых отношений, как в общемировом масштабе, так и на национальном уровне. Слабые стороны были выявлены в структуре государственного регулирования и в деятельности самих финансовых институтов. Проблемы финансовых институтов проявились в несовершенстве и несоответствии систем управления рисками современным тенденциям и уровню принимаемых рисков (как по степени, так и по качеству рисков), низком уровне корпоративного управления, недостаточной прозрачности и, как следствие, неэффективности бизнес-моделей, оказавшихся чувствительными к негативным тенденциям. В этой связи Национальным Банком совместно с Агентством по регулированию и надзору финансового рынка и финансовых организаций и Агентством по регулированию деятельности регионального финансового центра г. Алматы, а также участниками финансового рынка была разработана Концепция развития финансового сектора Республики Казахстан в посткризисный период. В рамках данной Концепции будут реализованы мероприятия, направленные на повышение устойчивости финансового сектора, стимулирование инвестиционной активности и укрепление доверия к финансовому сектору республики, как со стороны инвесторов, так и со стороны потребителей финансовых услуг. В 2009 году темпы роста инвестиций в основной капитал снизились в семь раз – с 14,8% в 2008 году до 2,1% (рисунок 1). Замедление темпов роста экономики страны обусловило значительное снижение инвестиционной активности предприятий.

Рисунок 1 – Темпы инвестиций в основной капитал (% к предыдущему периоду) Рост инвестиций в 2009 году был отмечен только в трех отраслях экономики: в промышленности – на 19,8%, в транспорте и связи – на 37,1%, в здравоохранении и предоставлении социальных услуг – на 9,1%. В результате по направлениям использования наиболее значительный удельный вес инвестиций в основной капитал приходится на промышленность (48,3%), транспорт и связь (23,1%), а также на операции с недвижимым имуществом (13,0%). В 2009 году структура инвестиций в основной капитал претерпела значительные изменения. В разрезе источников финансирования доля собственных средств снизилась в общем объеме с 40,5% до 34,0%, заемных – с 15,5% до 9,8%, тогда как доля иностранных инвестиций выросла с 25,3% до 37,0%, бюджетных – с 18,7% до 19,3%. По технологической структуре наблюдается увеличение доли инвестиционных вложений в прочие капитальные работы и затраты, а также на приобретение машин, оборудования, инвентаря, и снижение инвестиций направленных на работы по строительству и капитальному ремонту зданий и сооружений. Второй год подряд снижаются инвестиции в жилищное строительство, при этом если в 2008 году снижение составляло 11,2%, то в 2009 году уже 41,1%. В результате индекс физического объема введенного жилья снизился на 6,6%, а общий объем строительных работ (услуг), с учетом дооценки – на 4,9%. Согласно статистическим данным Национального Банка РК за период с 1993 года по 31 марта 2010 года, в экономику Казахстана привлечено 113 млрд. долларов. За первый квартал 2010 года привлечено $5,2 млрд. долларов, что на 53% больше чем за аналогичный период 2009 года (3,4 млрд.долл.). Основные страны-инвесторы: Нидерланды ($23,3 млрд. или 20,6% от общего объема), США ($20 млрд. или 17,8%), Великобритания ($9,3 млрд. или 8,2%), Франция ($6,2 млрд. или 5,5%) и Италия ($4,9 млрд. или 4,3%). За 2009 год в Казахстан привлечено $18,4 млрд. долларов.В целом, за первое полугодие 2010 года было проведено 2 бизнес форума за пределами Казахстана и 9 форумов в Казахстане с участием деловых кругов Кореи, ОАЭ, Турции, Германии, Норвегии, Австрии и Индии и др. В рамках данных мероприятий было подписано около 100 двусторонних документов о сотрудничестве, в том числе в рамках казахстанско-корейского бизнес-форума было подписано соглашений и меморандумов на сумму свыше 1 млрд. долл. США, в рамках казахстанско-турецкого форума на сумму 313 млн. долл. США, в рамках казахстанско-германского свыше 2,5 млрд. долл. США. В 1 полугодии 2010 года проведен ряд двусторонних встреч с представителями иностранных компаний, в том числе с руководством транснациональных компаний, по вопросам их привлечения в несырьевые отрасли экономики Казахстана, среди них: «Toyota» (Япония), «Millenium Financial Corporation», «Al-Hilal Bank» и др. (Объединенные Арабские Эмираты), «Samsung», «Hyundai», «Seoul Semiconductor», «KORES» и др. (Южная Корея), «Funke Gruppe» и др. (Германия), «Alstom», «CEIS», «EADS Eurocopter» (Франция) и другие. Определение допустимых объемов внешнего правительственного заимствования осуществлялось в соответствии с учетом одобренных Международным Валютным Фондом, параметров ПГИ от 51 до 82% от дефицита госбюджета. Таблица 2. Перечень инвестиционных проектов (млн. долларов США)

Одновременно продолжалась прямая поддержка торгуемых отраслей. Так, постановлением Правительства Республики Казахстан от 26 апреля 1996 года N517 «О дальнейшем развитии титано-магниевой промышленности Республики Казахстан» Государственному Экспортно-импортному банку Республики Казахстан и акционерному обществу "Усть-Каменогорский титано-магниевый комбинат" предписывалось разработать предложения по схеме финансирования первой очереди 4-го пускового комплекса титано-магниевого комбината с привлечением собственных и иностранных кредитных ресурсов, а также ряд других мер по инвестированию в различные проекты этой отрасли. Кредитовались инвестиционные проекты по организации и развитию производства преимущественно следующих видов деятельности:

Кредитование инвестиционных проектов осуществлялось на предприятиях, где не менее 51 процента уставного капитала является собственностью казахстанских юридических и физических лиц, исходя из критериев импортозамещающей или экспортоориентированной направленности проекта. Министерство энергетики, индустрии и торговли давало заключения по инвестиционным проектам в государственный Эксимбанк на предмет их соответствия отраслевым программам развития, проводило оценку степени соответствия проектов критериям отбора, далее комплексную экспертизу проектов осуществляли Эксимбанк и банки второго уровня» Следует учесть, что политика импортозамещения и поддержки отечественного производителя равнозначна вытеснению зарубежных инвесторов. В странах Вышеградской группы, когда правительства этих стран сосредоточились на инвестировании инфраструктуры и социальной сферы, в торгуемые сектора, напротив, произошел массированный приток зарубежных инвестиций, в расчете на душу населения значительно превосходивший показатели РК, РФ, Беларуси и других стран СНГ. Первоочередная задача на пути модернизации экономики – превратить нефтегазовую промышленность из «двигателя экономического роста» во «флагмана экономического развития». Развитие нефтегазовой промышленности предполагает не только наращивание физических объемов добычи сырья, но и превращение нефтегазовой промышленности в высокотехнологичный сектор, занимающий ведущие позиции в экономике страны. Нефтегазовый сектор должен стать образцом для остальной экономики. В нем должны находиться самые лучшие кадры, использоваться новейшие машины и оборудования, применяться самые новейшие технологии, соблюдаться самые высокие экологические стандарты и стандарты техники безопасности, достигаться высокая производительность труда, присутствовать надежная система социальной защищенности работников. Зарубежные нефтегазовые компании, которые помогают нам осваивать наши месторождения, дают нам прекрасную возможность научиться у них, перенять от них опыт и навыки. Учитывая базовую структуру национальной экономики, которая опирается на сырьевые ресурсы, можно выделить два типа диверсификации. Диверсификация первого типа – переход сырьевых производств на более высокий передел, развитие обрабатывающей промышленности на базе сырьевых ресурсов и производство товаров с более высокой добавленной стоимостью. Например, это переход с экспорта нефти на экспорт продуктов нефтехимии, переход с экспорта железных и цветных металлов на экспорт готовых металлических изделий. Здесь, несомненно, у Казахстана есть явные конкурентные преимущества. Диверсификация второго типа – развитие новых производств обрабатывающей промышленности, Например, это производство и экспорт автомобилей, бытовой техники, станков и оборудования, одежды и обуви, продуктов питания. По объективным причинам в ближайшее десятилетие (а может и в ближайшие двадцать лет) локомотивом экономического роста будет оставаться нефтегазовая промышленность, а ее доля в ВВП будет продолжать расти. Надо признать, нефтегазовый сектор Казахстана в последние годы был как «нефтегазовый анклав». Поэтому необходимо связать нефтегазовый сектор с остальной экономикой и сделать ее опорой политики диверсификации, как первого типа, так и второго типа. Только в этом случае рост добычи нефти и газа и развитие на этой базе нефтехимической промышленности будет сопровождаться развитием отраслей обрабатывающей промышленности и сектор услуг, обслуживающих нефтегазовую и нефтехимическую промышленность. Устойчивые связи между нефтегазовым сектором и остальной экономикой позволит сформировать целый ряд отраслей, которые получат возможность развиваться на первоначальном этапе через сервисное обcлуживание нефтегазового сектора. В этом и заключается прорывной характер нефтегазового сектора, который должен дать толчок технологическому и инновационному развитию всей экономике Казахстана. Индустриальная политика неразрывно связана с территориальной политикой. Усиление роли государства в экономической политике предполагает реализацию рациональной и эффективной политики территориального развития, которая должна учитывать большую территорию и низкую плотность населения и быть направлена на развитие городов с большим потенциалом роста и экономической активностью. Территориальная концентрация экономической деятельности может обеспечить мощный импульс для развития близлежащих территорий.

Литература:

|