| Каталог статей | |||||||||||||||||||||||||||||||||

|

Жоголь Т.В.

Кредитование образования: состояние И перспективыПроцесс обучения всегда сопряжён с затратами, будь то оплата учреждению образования предоставленных услуг, или в случае обучения за счёт средств бюджета - обычные расходы за время, потраченное на повышение своего образовательного уровня вместо оплачиваемой трудовой деятельности на своём рабочем месте. Ввиду очевидного отсутствия возможности у всех абитуриентов рассчитывать на бюджетные места, на пути к желаемой профессии есть возможность альтернативная – не отказываясь от намеченной цели и оценив своё финансовое состояние, будущий студент может сделать свой выбор в пользу платного образования. Сделать такое образование реальностью призван такой финансовый инструмент как кредит на обучение. В результате анализа анкетирования, проведённого в Полесском государственном университете, направленного на изучение предпочтений в области потребительского кредитования, в части исследования востребованности кредитов на обучение, выявлено, что из 958 опрошенных воспользовались кредитом на обучение 45 респондентов, что составляет 4,7% от общего количества и 11,7% от общего числа респондентов, ответивших утвердительно на вопрос «Пользовались ли Вы потребительским кредитом за последние 3 года?» (384 чел.). 18 человек (40%) не планируют менять источник финансирования своего образования против 17 (38%) находящихся в поиске возможности оплаты учёбы самостоятельно, без помощи извне, 10 респондентов (22%) пока не задумывались над данным вопросом. На льготных условиях воспользовались кредитом 10 чел. (22%), 35 чел. (78%) – на обычных. Поровну разделились респонденты по типу кредитополучателя: 22 респондента (49%) выступили в этой роли сами, у 23 (51%) оформили кредит в банке родители/опекуны/другие родственники. Подавляющее большинство 42 чел. (93%) устраивают условия кредита, 3 человека (7%) признались, что предпочли бы взять кредит в другом банке. Среди воспользовавшихся кредитом на обучение более чем вдвое преобладают женщины. Большинство прокредитовавших своё образование находятся в «студенческом» возрасте – 19-24 года (51%), следующая по величине возрастная группа – 40-49 лет составляет 22%, почти каждый десятый в возрасте 25-29 лет или 30-39 лет. Самые незначительные доли - у обладателей «крайних» возрастов – до 18 лет и 55 лет и старше. При рассмотрении соотношения полов в возрастной структуре преобладание женщин прослеживается почти в каждой группе возрастов. Критерии семейного положения обучающихся за счёт средств банковского кредитования поделили исследуемую массу на две примерно равные части: состоящих и не состоящих в браке (с учётом различных вариантов гражданского состояния). Более половины воспользовавшихся кредитом на обучение уже имеют профессиональное образование – профессионально-техническое, среднее специальное или высшее образование (всего 26 чел., или 58%), треть - 15 чел. (33%) с общим средним образованием, то есть воспользовались кредитными средствами для получения профессионального образование впервые. 31 человек (69%) из 45 являются работающими. Из них только 5 (11%) одновременно позиционируют себя в качестве студентов. Из 25 (56%) указавших свой социально-экономический статус назвали себя студентами всего 21 человек (47%). 32 респондента (71%) оценивают кредит на обучение как выход при недостатке собственных средств для оплаты обучения и лишь 9 (20%) видят в нём возможность самостоятельной оплаты, пусть даже отсроченной на время учёбы, но позволяющей финансово максимально не зависеть от родителей или других родственников. Половина домашних хозяйств (23 из 45), обратившихся к образовательному кредитованию, в составе 1-3 человека, другая половина (22 из 45) – 4 и более. 19 домашних хозяйств имеют детей : 15 - одного ребёнка (в 1-ой семье в составе 2-х человек), 4 – двух (в 1-й семье в составе 3-х человек). 69% из них уже имеют опыт потребительского кредитования в последние 3 года, причём около четверти – 2 и более раза. Подавляющее большинство домашних хозяйств (93%) имеют в своём составе работающих членов, 73% получают доходы от 2-х и более работающих в семье. Две трети опрошенных (67%) с уровнем дохода до 500 тыс. бел. руб. на одного члена семьи, из них 5 домашних хозяйств, или 11%, получают ежемесячный доход менее 250 тыс. бел. руб. Таким образом, возможно составить приблизительный групповой портрет кредитополучателей средств в банках для оплаты обучения:

Оценив возможности, предоставляемые белорусскими банками на сегодняшний день, в области образовательного кредитования, респонденты внесли ряд предложений. Так, 14 чел. (31%) предлагают льготную процентную ставку во время учебы, а после ее окончания приравнивать к ставке рефинансирования Национального банка, причём среди них нет кредитополучателей, получивших кредит на льготных условиях, 18 чел. (40%) считают необходимым обозначить процентную ставку по кредиту на обучение фиксированной, 7 респондентов (16%) – за бесплатное кредитование образования малоимущих, ещё 6 (13%) характеризуют процентную ставку в привязке к инфляции. Подавляющее большинство (28 чел.) представляют сроки кредитования сопоставимые со сроками обучения, 14 чел., что составляет примерно треть рассматриваемой категории респондентов, выступают за удлиненные сроки кредитования – более 15 лет вплоть до отмены сроков выплат. Что касается сумм кредитования, приблизительно по четверти опрошенных выступают за кредитование в полной стоимости обучения (90-100% суммы) и за взвешенное отношение к кредитоспособности кредитополучателя, базирующейся на уровне его дохода. Остальные считают приемлемыми суммы кредита в пределах до 70% стоимости обучения. В общей сложности 25 респондентов предлагают начать выплаты по кредиту сразу после окончания обучения или при появлении источника дохода, 5 – через год, 6 – через 2 года по окончании получения образования, и лишь 4 считают приемлемым выплаты кредита в течение срока обучения. Среди прочих условий в порядке убывания их «популярности» значатся следующие (см. таблицу 1): Таблица 1 – Прочие предлагаемые условия кредитования

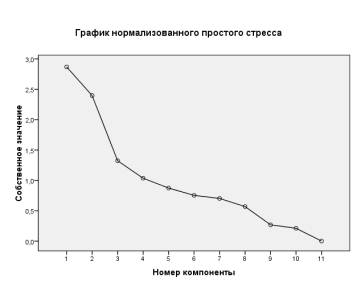

Для проведения факторного анализа [1] считаем необходимым произвести разбивки анализируемых данных на подгруппы с использованием одиннадцати переменных следующих значений из указанных респондентами: 1) Пол; 2) Возраст; 3) Уровень образования; 4) Семейное положение; 5) Социально-экономический статус; 6) Состав домашнего хозяйства; 7) Наличие детей; 8) Количество работающих в семье; 9) Доход на одного члена семьи; 10) Опыт потребительского кредитования; 11) Кто выступил кредитополучателем. В результате проведённого факторного анализа составлена матрица корреляций, а также определено, что оптимальное число групп (факторов) в факторной модели составляет 4. В рассматриваемом случае факторная модель, состоящая из 4-х факторов сохраняет 69,314% исходной информации. Несмотря на то, что при построении факторной модели следует стремиться к минимизации потерь информации, при группировке исходного массива переменных потеря информации неизбежна. Принимая во внимание, что в ходе факторного анализа число переменных сократится почти в 3 раза (с 11 до 4), потеря информации составит чуть более 30%, применение построенной факторной модели следует считать целесообразным. В ходе формирования задания также было запрошено построение графика, с помощью которого можно определить оптимальное число групп. Результаты выполнения представлены на рисунке 1.

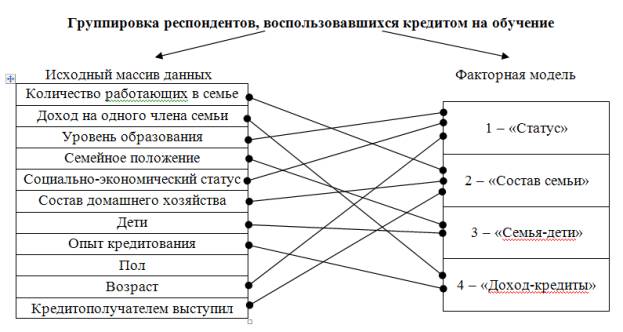

Рисунок 1 – Графическое определение количества компонентов факторной модели Результаты графического метода определения числа факторов подтвердили результаты расчётного метода, так как при изменении количества факторов с 5 до 12 значение «характеристических чисел» находятся ниже отметки 1. В результате применения обоих методов оптимальное число компонентов факторной модели составило 4. Следующим шагом в представлении результатов факторного анализа являются матрицы компонент. В результате группировка переменных исходного массива данных принимает следующий вид (таблица 2 и рисунок 2): Таблица 2 – Группировка переменных исходного массива данных

Рисунок 2 – Иллюстрация результатов факторного анализа Следующим этапом проведения анализа избран иерархический кластерный анализ (агломеративный алгоритм). Из всей совокупности респондентов, воспользовавшихся кредитом на обучение, требуется выделить группы, однородные по возрасту и принадлежности к группам предыдущей факторной модели (группы, характеризующие кредитополучателей). В ходе этапов кластеризации полученные результаты дали возможность выделить 3 кластера, объединяющие следующие возрастные группы:

Возрастная группа «50-54» не имеет значений квадрата евклидова расстояния, позволяющих объединить её в один кластер с какой либо другой переменной, поэтому данная переменная выделена отдельно. Таким образом, окончательным результатом кластерного анализа является разделение 7 возрастных групп респондентов, воспользовавшихся кредитом на обучение, на три кластера. Данное разделение произведено с учётом итогов предварительно проведённого факторного анализа, вобравшего в себя значения 11 переменных, разносторонне характеризующих кредитополучателя, финансирующего своё образование за счёт средств банка. Полученные кластеры подтверждают сделанные выводы о группировках респондентов, сделанные ранее. Так, Кластер 1 «до 18 – 24 года» включает респондентов, в подавляющем большинстве никогда не состоявших в браке (84%), почти треть – 28% - имеет среднее специальное образование, остальные – ниже, с высшим образованием нет никого. Каждый пятый занят на каком-либо рабочем месте, а 80% позиционируют себя как студентов. У 60% респондентов, попавших в данный кластер, доходы на одного члена семьи составляют 500 тыс. бел. руб. и ниже. Каждый пятый из данного кластера входит в состав домашнего хозяйства из одного-двух человек. Три четверти (76%) являются членами семей с двумя и более работающими. 68% выступили в роли кредитополучателей самостоятельно. Более половины – 52% - уже имели опыт использования потребительского кредита. Кредит на обучение всеми респондентами данного кластера получен на обычных условиях. Кластер 2 «30-39 лет» включает семейных (12,5% - в разводе) респондентов со средним специальным и высшим образованием, работающих (по 12,5% - студенты и безработные), в составе домашних хозяйств из 3-х и более человек (12,5% - два человека), имеющие детей. 50% с доходом до 500 тыс. бел. руб., по 37,5% - 500-750 тыс. бел. руб., 12,5% - свыше 1 млн. бел. руб., в семьях 2 и более работающих. Все с опытом кредитования в прошлом. 75% выступили в роли кредитополучателей сами. 37,5% получили кредит на обучение на льготных условиях. Аналогичные показатели у респондентов Кластера 3 «40-49 лет и старше 55 лет»: состоят в зарегистрированных отношениях (9% - вдовец/вдова); со средним специальным и высшим образованием (9% - с общим средним); работающие (9% - студенты); состав семей – 3 и более человек; треть – 36% - с детьми; уровень дохода на одного члена семьи не выше 750 тыс. бел. руб.: 27% - до 250 тыс. бел. руб., 55% - 250-500 тыс. бел. руб.; лишь менее трети – 27% - не имеют опыта потребительского кредитования в последние 3 года. 18% получили кредит на льготных условиях. В итоге следует отметить, что состав пользователей на сегодняшний день отличается в подавляющем большинстве участниками «молодёжного» состава, следовательно, средства используются для оплаты обучения по дневной форме. Студенты более старшего возраста, работающие, а, следовательно, заочники, используют средства кредитов на обучения гораздо реже и лишь при недостаточном уровне дохода на одного члена домашнего хозяйства независимо от количества работающих, в силу, например, более многочисленного состава семей. В любом случае, в данный момент следует отметить пока недостаточное разнообразие и слабую востребованность образовательных кредитов в Беларуси, что можно объяснить реакцией на новый вид продукта, а также указать на необходимость повышенного внимания со стороны государства по примеру зарубежного опыта, и других заинтересованных лиц. Кредиты на образование могли бы предоставлять и работодатели, это касается в большей части уже работающих студентов, которые имеют желание повысить свой образовательный уровень, например, получить второе высшее образование или задать новую траекторию своего карьерного роста, оттолкнувшись от программы МВА. Литература:

|