| Каталог статей | ||||||||||||||||||||||||

|

Казыбаева А.М. Особенности оценки конкурентоспособности фирмы на рынке услуг сотовой связи Республики КазахстанДинамично развивающийся рынок и стремительно изменяющаяся конкурентная среда оказывают непосредственное влияние на любую организацию. Чтобы быть конкурентоспособной и успешно функционировать, организация должна тщательно следить за рыночной конъюнктурой. Оценка конкурентоспособности организации является необходимой для каждого руководителя. Знание своих положительных и отрицательных сторон дает преимущество в своевременном принятии стратегически важных решений, которые позволят фирме повысить конкурентоустойчивость [1]. Основные характеристики казахстанского рынка сотовой связи таковы: на нем работают 4 оператора связи, при этом из-за недостаточной емкости радиочастотного ресурса барьер вхождения на рынок очень высокий. Сотовый рынок Казахстана характеризуется следующими особенностями: перечень предоставляемых услуг практически одинаковый у всех операторов сотовой связи. Это говорит о том, что в целом казахстанский рынок сотовой связи находится в стадии зрелости, обусловлен высокой конкуренцией, снижением цен, расширением ассортимента услуг. Этот период, безусловно, самый благоприятный для пользователей и интересен для изучения.

Уже определены ключевые участники рынка мобильной связи. GSM Казахстан/Kcell имеет государственную лицензию МТК РК № ДС0000270 от 08.06.1998, входит в состав крупнейшего скандинавского телекоммуникационного холдинга TeliaSonera, 49% компании принадлежит АО"Казахтелеком". Благодаря активным действиям компания на казахстанском мобильном рынке впервые появились технологии GPRS/EDGE, и миллионы абонентов получили возможность пользоваться такими услугами, как Мобильный Интернет, WAP, MMS в масштабе всей страны. Сейчас компания ведет активную подготовку к внедрению сети третьего поколения сотовой связи - 3G, которая позволит абонентам компании пользоваться такими революционными сервисам, как высокоскоростной мобильный интернет, видео-звонки и мобильное телевидение [2]. Основными конкурентами компании являются: Kar-Tel LLP: o Торговые марки: K-Mobile, Beeline, Excess Стандарт: GSM 900 Запуск: 1999 с Торговыми Марками K-Mobile and Excess Вымпелком пришел на Казахстанский рынок в Апреле 2005 с торговой маркой Beeline [3]. Mobile Telecom Service LLP Торговая марка: Neo Telecom Стандарт: GSM 900 Запуск: февраль 2007 [4]. Altel LLP o Торговые марки: Dalacom and Pathword o Стандарт: CDMA 2000–1x Запуск: 1994–2006 работал в стандарте AMPS/NAMPS с 2003 работает в стандарте CDMA 2000 – 1x [5]. «ТОО GSM Казахстан ОАО Казахтелеком» является доминирующим на этом рынке. По данным АИС ТОО «GSM Казахстан» (с торговыми марками Activ и Kcell) имеет 7 млн абонентов, а ТОО «КаР-Тел» (Beeline) - 6,8 млн абонентов. Два других оператора существенно отстали. ТОО «Мобайл Телеком-Сервис» (NEO) имеет 963 тыс. абонентов, и 932 тыс. абонентов приходится на АО «Алтел» (Pathword и Dalacom). Рынок сотовой связи Казахстана характеризуется высоким уровнем конкуренции между двумя операторами. Сотовому абоненту это выгодно т.к. только фактор конкуренции может заставить оператора снизить тарифы, и активно вводить новые услуги. Статистика по развитым рынкам сотовой связи Европы c 4-мя действующими операторами показывает, что доля рынка лидирующего оператора практически никогда не превышает 45-50%, при 4-х операторах – 35-40%. Таблица 1- Положение лидирующих операторов сотовой связи на европейских рынках

Несмотря на то, что приток новых абонентов в сети сотовой связи практически прекратился по причине естественного насыщения рынка, совокупные доходы операторов все же имели положительную динамику, хотя темпы роста доходов существенно снизились по сравнению с предыдущими годами.

Рисунок- 1 Динамика развития телекоммуникационного сектора в мире (Telecommunications Industry Associations (TIA) Сохранить стабильные доходы сотовым операторам удалось в виду следующих факторов:

«GSM Казахстан» предлагает своим клиентам широкий спектр услуг связи. Компания предоставляет услуги роуминга: GSM роуминг доступен в 132 странах, GPRS роуминг - в 82 странах, онлайн-роуминг для абонентов Activ - в 62 странах мира. Центры обслуживания абонентов открыты во всех крупнейших городах Казахстана. Дилерская сеть насчитывает более 5000 точек продаж. «GSM Казахстан» строит свой бизнес, основываясь на принципах максимального удовлетворения потребностей абонентов, добросовестной конкуренции и информационной открытости. “GSM Казахстан” вот уже несколько лет признается победителем национального конкурса “Выбор года в Казахстане” как лучший сотовый оператор. Уникальный для казахстанского телекоммуникационного рынка спектр услуг качественной мобильной связи адресован как массовому потребителю, так и корпоративным клиента. Появление этого оператора и начало роста рынка сотовой связи Казахстана пришлось на один период времени. До этого был только один сотовый оператор «Алтел», но цены на услуги связи были слишком высоки. За короткий период «GSM Казахстан» построило большое количество базовых станций, охватив все густозаселенные регионы страны, чем и обеспечило себе успех на первоначальном этапе. В дальнейшем «GSM Казахстан» ввел политику постоянного расширения покрытия сети, т.е. охвата новых абонентов, выступая для них практически монополистом. Особенно в сельских районах, где даже проводная связь считалось роскошью. На сегодняшний день этот оператор предоставляет практически все дополнительные услуги доступные в сетях GSM. Начиная с самых простых как определитель/антиопределитель номера, голосовая почта, так и гораздо более сложных услуг передачи данных основанных на технологии GPRS и EDGE. Рассматривая ценовую политику необходимо отметить, что «GSM Казахстан» являясь лидером рынка ведет себя самостоятельно. Но из-за жесткой конкурентной борьбы с 2007 года для удобства абонентов ввел несколько корпоративных тарифов, а также абонентам были предложены несколько вариантов тарифных планов Activ. Среднемесячные доходы на одного абонента, является одним из важнейших показателей для операторов сотовой связи. Больше всех в мире на сотовую связь тратят жители Японии - средний ежемесячный доход на одного абонента (ARPU) крупнейшего в стране оператора NTT DoCoMo превышает 60 евро. Второй крупный оператор в этой стране - Vodafone (это один из самых известных сотовых брендов в мире, компания работает в 26 странах мира) зарабатывает на японцах чуть меньше - в среднем по 52 евро с человека в месяц. Жители других стран на фоне японцев выглядят более скромно: Vodafone получает в среднем по 39 евро в месяц с голландцев, 37 евро - с британцев, 31 евро - с испанцев, с итальянцев и ирландцев - по 30 евро, с португальцев - 27 евро, с немцев - по 26 евро. В США этот показатель выше - около 40 евро. Клиенты транснациональной компании Orange тратят во Франции 31,6 евро, в Великобритании - 22,6 евро. Расходы на связь в Казхастане в несколько раз ниже. На сотовую связь абоненты «GSM Казахстан» тратят (10,4 евро в месяц), «Beeline» - в среднем по 9,3 евро в месяц, «NEO» – 8,9 евро в месяц, самые экономные абоненты «Dalacom» (8,1 евро в месяц). В Алматы и Астане - 15 евро. Показатель продолжительности разговора в Казахстане около 100 минут в месяц.

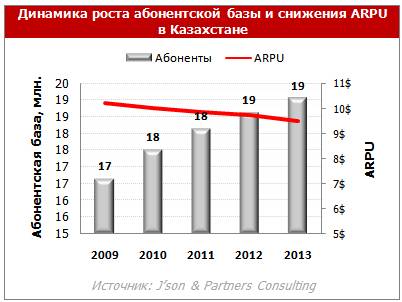

Рисунок- 2 Динамика роста абонентской базы и снижения ARPU в Казахстане

По оценкам аналитиков компании J'son & Partners Consulting, абонентская база в Казахстане на конец 2008 года составила 15 млн. абонентов, при этом средний ARPU по стране составляет 11$. Динамика прироста абонентов будет иметь тенденцию падения с 6% за год в 2009 до 2% в 2013 году. Показатель ARPU не будет иметь резкого снижения из-за текущего низкого значения [6].

Рисунок- 3 Среднеквартальное использование различных услуг сотовой связи среди взрослых пользователей сотовой связи Снижение тарифов быстрее, чем конкуренты, самый простой способ привлечь новых абонентов, однако с падением цен на связь обычно уменьшается и доход с одного абонента. В начале развития казахстанского рынка сотовой связи этот показатель составлял 70-80 долларов и за 10 лет снизился в почти в 6 раз. Одним из путей увеличения дохода является рост абонентской базы, другой путь заработка - доходы за счет дополнительных услуг. Абонент платит не только за разговоры, но и за неголосовые услуги: отправку SMS- и MMS-сообщений, передачу данных по протоколу GPRS (при подключении этой услуги обладатель телефона может выходить в Интернет через обычный компьютер), WAP. Доля дополнительных услуг в общей выручке операторов растет год от года, но на данный момент это еще не предел возможностей. Если говорить, какими услугами сотовой связи чаще всего пользуются абоненты, то в тройку самых популярных входят следующие сервисы мобильной связи:

Литература

|