| Каталог статей |

|

Гельманова З.С., Ромазанов Ж.К.

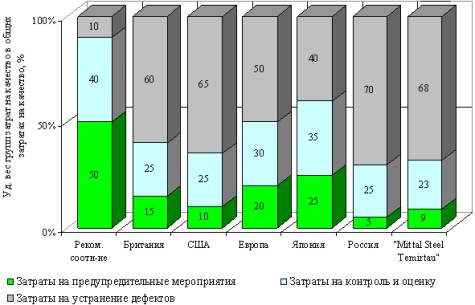

Методы анализа и оценки затрат на качествоОсобый интерес в исследованиях состава и структуры затрат на качество представляет их доля в общем объеме затрат организации. Если границы затрат на качество неизвестны, то из внимания могут быть выпущены возможности регулирования этих затрат с целью снижения общих затрат организации. Поскольку не существует определенных стандартов затрат на качество, то масштаб для сопоставления могут образовывать лишь величины из имеющегося практического опыта. Затраты на обеспечение требуемого уровня качества составляют в разных странах и сферах производства от 2 до 25% общего объема затрат. По данным американских экспертов, затраты на качество достигают 20% от суммы продаж. Внедрение эффективной системы управления качеством, работающей по принципу предупреждения, а не обнаружения дефектов, позволяет снизить уровень затрат на качество до 2,5%. Согласно опросу высших руководителей во Франции 47% считают, что связанные с качеством затраты в основном составляют 5–19% оборота; по мнению 26% опрошенных, затраты на качество составляют менее 5% оборота; 10% предпринимателей определяют величину затрат в 20–30% оборота. В отечественной литературе данный вопрос изучен мало. В отдельных исследованиях указывается, что затраты на качество (от общих затрат на производство) составляют от 3% на крупных предприятиях с мелкосерийным типом производства сложной продукции до 12% на предприятиях серийного производства. При традиционной оценке затрат на качество (ПОД-модель) первоочередным является вопрос соотношения затрат между тремя категориями. В британском стандарте BS 6143:1990 указывается, что те производственные отрасли, которые опираются на контроль в целях обеспечения качества, имеют типичное соотношение между группами затрат (рисунок 1).

Рисунок 1 - Удельный вес затрат на качество в общем объеме затрат Как следует из диаграммы рекомендуемое соотношение: 90% - затраты на соответствие требованиям (в т.ч. 50% – на предупредительные мероприятия, 40% - на испытание и контроль) и 10% - затраты на устранение дефектов. Таким образом, изменение затрат должно идти по наиболее характерным направлениям: увеличение расходов на проведение предупредительных мероприятий (как следствие снижения расходов), связанных с контролем качества и испытаниями, а также снижение затрат на дефекты. В настоящее время на подавляющем большинстве российских и отечественных предприятиях сложилась ситуация, когда в общих затратах на качество значительную часть составляют потери от брака, а доля затрат на предупреждение и оценку незначительна. Примерное их соотношение выглядит следующим образом: затраты на предупреждение – 5%, затраты на оценку качества – 25%, потери от брака (внутреннего и внешнего) – 70%. В Британии и США ситуация немногим лучше. Главное внимание у них уделяется не предупредительным мерам (10–15%), а устранению дефектов и отказов по внутренним и внешним причинам (60–65%) и оценке качества (25%). По примерной оценке, соотношение затрат в Европе складывается несколько иначе: предупредительные затраты – 20%, оценочные - 30% и затраты на устранение дефектов – 50%. При нерациональном распределении расходов по группам затрат их общая величина может достигать значительных сумм. Установлено, что меньшие затраты на предотвращение дефектов (например, 5%) указывают на недостаточность предупреждающих мер, что в большинстве случаев является причиной большей доли затрат на дефекты – 50% и более. Становится ясно, что затраты на качество снижаются при проведении крупных мероприятий в области предотвращения дефектов. Японскими экспертами установлено, что увеличение мероприятий в области предотвращения дефектов с 1 до 7% ведет к общему снижению расходов: на контроль качества – с 34 до 28%, на устранение заводского брака и на переделки – с 35 до 20%, на ремонт после окончания процесса производства – с 30 до 20%. В результате экономия расходов, связанных с низким качеством изделий, может составить около 20%. Поэтому затраты на предупреждение в Японии составляют – 25%, а на устранение дефектов лишь 40%. Взятые в абсолютном (стоимостном) выражении затраты на качество не дают полного представления о ситуации и даже могут вводить в заблуждение. Для определения существенности, «весомости» затрат их надо соотносить с какой-нибудь другой характеристикой деятельности, чувствительной к изменению производства. Последняя будет выступать как база измерений. Для этой цели используют такие показатели как проданная продукция, добавленная стоимость, трудоемкость или себестоимость. Решение о том, с какой базой измерений следует соотносить затраты на качество должно приниматься самим предприятием, главное, чтобы полученные результаты объективно отражали реальную картину. |