| Каталог статей | |||||||||||

|

К.э.н. Динец Д.А. Иркутский государственный университет путей сообщения, Россия Механизм структурного перераспределения капитала за счет реализации денежной политики государства

Структурный подход к объяснению экономических дисбалансов приобретает все большую актуальность. Причиной этому является всеобщая ориентация на инновационный путь развития, который сам по себе является структурной деформацией процесса общественного воспроизводства капитала; кроме того, структуралистский подход к описанию общей экономической динамики обладает наибольшей прогностичностью в силу явной неравномерности развития в различных отраслях, а также в силу наличия больших, средних и малых экономических циклов. Неэффективность антикризисных и посткризисных мер на микро- и макроуровне, на наш взгляд, обусловлена во многом именно отсутствием надлежащего внимания к структурным факторам экономического развития. Для оценки структуры общественного воспроизводства капитала необходимо проанализировать структуру производства и потребления. С этой целью необходимо найти значение средневзвешенного темпа роста денежной массы, то есть сумму произведений удельных весов объемов производства (в натуральных единицах) отраслей в совокупном объеме производства на соответствующие приросты индексов цен производителей за период. Для анализа качественного влияния темпов и структуры общественного воспроизводства капитала на экономический рост конкретного хозяйствующего субъекта необходимо полученное значение сравнить с величиной коэффициента оборачиваемости активов конкретной организации. Это сравнение позволит сделать вывод о структурной принадлежности организации к тому или иному типу экономического роста, то есть определить структурную принадлежность к сегменту общественного воспроизводства. Если использовать терминологию Дж. М. Кейнса, то в зависимости от соотношения средневзвешенного уровня экономического роста и уровня оборачиваемости активов организации, она может быть отнесена к организациям, соответствующим полному уровню занятости капитала, либо с уровнем занятости капитала, большим или меньшим, чем соответствующим уровню эффективного спроса на макроэкономическом уровне. Типы экономического роста хозяйствующих субъектов в зависимости от принадлежности к тому или иному соотношению со средневзвешенной динамикой денежной массы можно классифицировать следующим образом:

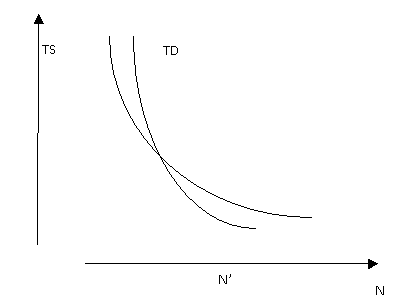

То есть, это соотношение показывает положение конкретной организации на кейнсианских графиках совокупного спроса и предложения по уровню занятости капитала. Рис. 1. Графики совокупного спроса и совокупного предложения (Дж. М. Кейнс) Приведенная методика позволяет адаптировать структуралистский анализ к кейнсианским моделям роста, то есть, в конечном счете позволит применить кейнсианский анализ роста к качественно неоднородным субъектам, генерирующим совокупное предложение. В том случае, если уровень оборачиваемости активов организации меньше, чем средневзвешенный темп роста денежной массы, значит, для данной экономической ситуации имеет место избыточное вовлечение капитала, что грозит сокращением уровня предельной полезности и, в конечном счете, вымыванию реального капитала. В этих условиях ситуация может сильно усугубиться, если на макроэкономическом уровне стимулируется предложение, а не платежеспособный спрос. Напротив, если уровень оборачиваемости активов превышает средневзвешенный темп роста денежной массы, то организация не достигла уровня полной занятости ресурсов, то есть, существует достаточный запас прочности до достижения отрицательного эффекта масштаба, но денежная политика государства, направленная на стимулирование платежеспособного спроса, сокращает уровень предельной полезности ресурсов, и может стать причиной серьезных кризисов в связи с избытком собственного оборотного капитала, сокращением из-за этого уровня оборачиваемости, роста износа наличного оборудования, что, в конечном счете, приведет к смещению самого уровня полной занятости ресурсов. Таким образом, если у организации нет возможности качественного преобразования структуры капитала с целью сокращения эластичности цен предложения по объему занятости ресурсов, то необходимо поддерживать уровень оборачиваемости активов в состоянии динамического равновесия со средневзвешенными темпами экономического роста. В этом случае можно избежать негативного влияния государственной денежной политики, не учитывающей структуры общественного воспроизводства, а основанную только на анализе динамики нормы накопления капитала. Табл. 1 Влияние экономической политики на эффективность использования капитала хозяйствующих субъектов

Таким образом, с точки зрения влияния денежной политики государства на эффективность использования капитала в разрезе структуры общественного воспроизводства можно сделать вывод о том, что для сокращения риска перераспределения капитала хозяйствующего субъекта в пользу государства или хозяйствующих субъектов, которым выгодна проводимая экономическая политика, необходимо поддерживать отдачу капитала на уровне средневзвешенных темпов экономического роста. | |||||||||||