| Каталог статей |

|

Калиакпарова Г.Ш. – докторант PhD

Необходимость и развитие контроллинга в КазахстанеКонтроллинг - относительно новое понятие, которое возникло на стыке экономического анализа, управленческого учета и менеджмента. На современном этапе данное понятие широко применяется в управленческом учете. Сам термин зародился в Америке, в 70-е годы перекочевал в Западную Европу, а затем в начале 90-х в СНГ. Несмотря на то, что этимология слова контроллинг связана с английским to control - контролировать, управлять, - в Великобритании и США используется термин managerial accounting, management accounting — управленческий учет. В Казахстане же термин «контроллинг» активно стал применяться только в начале этого века. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятия, торговой фирмы, банка и др.) в долгосрочной перспективе путем:

Одной из главных причин возникновения и внедрения современных принципов разработки и принятия управленческих решений на основе концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе. Как все новое, часто одно понятие путают с другим: так понятие контроллинга путают с управленческим учетом. Применение новшеств часто приводит к изменениям в окружающей среде, так планирование по отдельным аспектам трансформировалось в комплексное программно-целевое планирование, управление сбытом и продажами – в маркетинг, бухгалтерский и производственный учет – в систему контроля и регулирования. В целом наблюдаемая эволюция функций управления организацией с их интегрированием в систему контроллинга отражает основную тенденцию комплексного (системного) подхода к управлению. Контроллинг является процессом управления, и для него также характерны функции управления, однако существуют свои особенности.

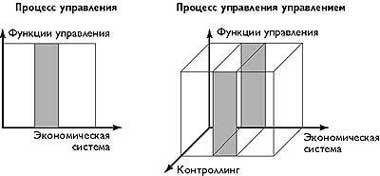

Рис. 1. Сравнение системы управления и контроллинга Эффективность системы контроллинга определяется эффективностью управления, таким образом, контроллинг действительно является обратной связью по управлению. Например, для планирования производственной программы могут использоваться различные способы, в частности, линейное и нелинейное программирование, статистические методы и др. В зависимости от ситуации, контроллинг позволяет для конкретной экономической системы выбрать наиболее подходящий по показателям качества принимаемых решений метод, согласующийся с целями управления. Контроллинг можно определить как систему проверки того, насколько успешно предприятие продвигается к своей цели. Целью контроллинга является поддержание эффективного функционирования предприятия, которое добиться высоким качеством выпускаемой продукции, завоеванием и расширением рынка продаж, снижением затрат на производство, снижением цен, независимостью от кредиторов и т.д. Для этого контроллинг обеспечивает выполнение следующих функций:

Прежде всего, в системе контроллинга заинтересованы владельцы капитала, так как именно эффективность будет определять уровень издержек альтернативного вложения капитала. Далее, кто заинтересован в системе контроллинга - это руководящий состав (ТОП - менеджеры), от результативной деятельности которого определяется эффективность деятельности предприятия. Цепочка может продвигаться далее, вплоть до конкретного исполнителя. Для решения поставленных задач в контроллинге применяются различные методы, применяемые в управленческом учете (позаказный и попроцессный методы распределения затрат, метод анализа процессов, директ-костинг, таргет-костинг и др.). Наиболее активное развитие контроллинга на данный момент наблюдается в крупных городах Казахстана, таких как: Астана, Алматы и Атырау. Правительством Республики Казахстан рекомендуется развивать реальный сектор экономики, оказывать помощь малому и среднему бизнесу, особенно в сфере перерабатывающего производства, которым для динамичного развития необходим хороший менеджмент и применение контроллинга. В своем послании «Новое десятилетие – новый экономический подъем – новые возможности Казахстана» Президент Республики Казахстан Нурсултан Назарбаев подчеркнул: «Устойчивое и сбалансированное развитие в ближайшее десятилетие будет обеспечено за счет ускоренной диверсификации и повышения конкурентоспособности национальной экономики. Важнейшей задачей является комплексный рост производительности труда». Решение многих вопросов повышения конкурентоспособности национальной экономики находится в компетенции контроллеров, которых необходимо готовить из среды нынешних специалистов для дальнейшего применения из навыков и умений не только в крупном, но и в среднем и малом бизнесе республики. Результатом от внедрения системы контроллинга в Казахстане должна стать система, которая способствует повышению эффективности деятельности предприятия и позволяет:

Применение альтернативных расчетов в системе контроллинга позволяет просчитывать различные варианты поведения предприятия на рынке, что немаловажно в период неопределенности и скачкообразного развития экономики. Используемая в Казахстане методика контроллинга, основанная на отдельном учете производственных расходов с выделением накладных расходов, упрощает схему перераспределения накладных расходов по местам возникновения затрат и дает возможность рассчитывать фактическую себестоимость продукта, однако, предложенная методика дает возможность перераспределять накладные расходы при производстве нескольких видов продуктов. На данный момент для ведения контроллинга нет необходимости создавать дополнительные структурные подразделения, что особенно не целесообразно для предприятий малого и среднего бизнеса. Функции службы контроллинга могут осуществлять финансовые отделы, планово-экономические структуры или контроллинг может функционировать в системе учета и контроля предприятия. Применение методов контроллинга на предприятиях республики должно стать альтернативой иждивенческой позиции предпринимателей и, в то же время, должно способствовать грамотному выбору кредиторов, поставщиков и других контрагентов в условиях глобальной конкуренции. Литература:

|