| Каталог статей | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сухорукова Н.В., Еременко А. А. Донецкий национальный университет Приоритетные направления финансирования хозяйственной деятельности предприятий в УкраинеАктуальность проблемы. В условиях выхода национальных экономик из глобального экономического кризиса важным фактором восстановления экономического потенциала наряду с внутренними источниками является использование интернациональных ресурсов и факторов производства. Любые экономические преобразования остаются незавершенными без создания конкурентоспособного финансового сектора, который способен мобилизовать, перераспределить и предоставить экономической системе финансовые ресурсы. В этих условиях развитие отечественного фондового рынка, способного привлекать иностранные финансовые ресурсы в экономику Украины и перемещать частные капиталы между государствами, является первостепенной задачей. Анализ последних исследований и публикаций. Исследованиями вопросов развития мирового рынка ценных бумаг, создания и эффективного функционирования фондового рынка Украины занималось значительное количество зарубежных и отечественных ученых, в частности Р. Вернон, Дж. Даннинг, Ю. Макогон, А. Рогач, И. Пилипенко, Б. Рубцов и другие известные ученые и практики. Вместе с тем высокая степень изменчивости факторов внешней и внутренней среды финансового рынка требует дальнейшего исследования данной проблематики. Поэтому целью работы является оценка и анализ основных тенденций развития инструментов современного мирового и украинского фондовых рынков, а также разработка научно-практических подходов по привлечению иностранных финансовых ресурсов в экономику Украины. Изложение основного материала. Оптимистический прогноз относительно роста ВВП Украины, высокая ликвидность внешних рынков, возобновление переговоров с МВФ, позитивные ожидания инвесторов – все это создает благоприятную почву для выхода украинских компаний на мировые финансовые рынки. По данным Национального банка, на начало 2010 года внешний долг частного сектора достиг $75 млрд., что более чем на $10 млрд. превышает показатель двухлетней давности. Банковское кредитование для многих компаний все еще остается недоступным из-за высокой стоимости, поскольку финансовые учреждения больше озабочены работой с существующей проблемной задолженностью и абсолютно не мотивированы государством на выдачу новых займов. В силу разных причин большинство компаний в прошлом году не погашали свои долги, а всячески пытались их реструктуризировать. Наличие в мире и в Украине класса институциональных инвесторов в сложившихся условиях существенно расширяет возможности получения финансирования для предприятий. Крупный бизнес в докризисное время уже начал использовать такую форму привлечения финансирования как выход на IРО (Initial Public Offering), т. е. получение денежных средств для развития инвестиционных проектов от продажи собственных акций предприятия на фондовых биржах. Одной из причин выбора IPO является отсутствие необходимости возвращать средства через определенное время и платить по ним периодические купоны. Важным моментом можно назвать желание собственников не только привлечь средства, но и оценить рыночную стоимость своего бизнеса, повысить имидж компании. Так как украинский фондовый рынок не развит в достаточной степени, то, как правило, такие размещения проводятся на международных площадках Лондонской, Нью-Йоркской, Франкфуртской, Варшавской и других иностранных фондовых биржах (табл. 1). Кроме того, IPO с участием иностранных инвесторов, создает своеобразную «защиту» от недружественного поглощения со стороны других украинских компаний либо атак на компанию со стороны государственных органов, так как иностранное законодательство более жестко следит за правами акционеров. В связи с высокими требованиями такое привлечение средств обходится очень недешево [1, c. 52-53]. Таблица 1. Публичное размещение акций украинских компаний на Лондонской фондовой бирже [2, с. 5].

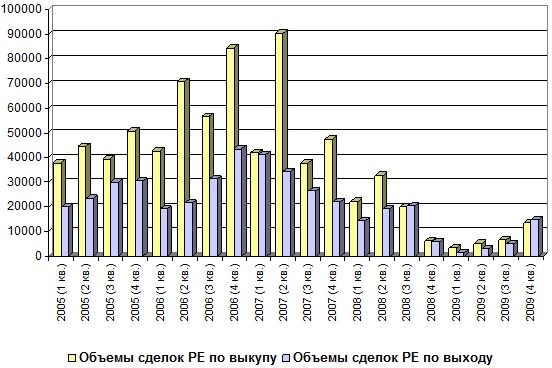

Менее дорогой альтернативой IРО является РЕ (Private Equity). Данный тип привлечения также основан на продаже пакетов акций дополнительной эмиссии, однако РЕ осуществляется среди небольшого круга заранее отобранных финансовым консультантом инвесторов. При РЕ очень часто покупателями акций становятся инвестиционные фонды. Критическое состояние мирового банковского сектора в 2008-2009 гг. поставило в затруднительное положение большинство инвестиционных банков развитых стран и привело к активизации фондов Private Equity, в частности по покупке проблемных активов (distressed assets) по заниженной стоимости. Ежегодно в мире создается около 200 новых фондов (10 лет назад – не более 70), общее количество фондов превысило 3000. В 2009 году в США в фонды Private Equity (около 50% мирового рынка) было привлечено $ 96 млрд. дол. Для Европы прогноз на восстановление инвестиционной активности в 2009 г. не оправдался. Как по количеству, так и по объемам сделок по выкупу компаний и выходу из проектов фондами Private Equity на европейском инвестиционном рынке продолжал наблюдаться спад. По сравнению с 2008 г. объемы сделок в Европе по выкупу компаний сократились в 2,8 раза до 29 млрд. евро, а объемы выхода из проектов уменьшились в 2,5 раза до 24 млрд. евро. В количественном выражении сделки, как по выкупу компаний, так и выходу из проектов в 2009 г. сократились на 45% (рис. 1).

Рис. 1. Объемы сделок Private Equity по выкупу и выходу из проектов в Европе (млн. Евро) [2, с. 6]. Несмотря на продолжающиеся непростые времена для развития индустрии Private Equity, управляющие активами старались поддержать производственный потенциал предприятий, входящих в их инвестиционные портфели, сконцентрировав основные усилия на обеспечении необходимого финансирования для их устойчивого положения в кризисный период. В целом только в Европе в 2009 г. 4188 компаний для стабилизации производственно-финансового состояния получили дополнительный инвестиционный ресурс или стали новыми реципиентами фондов Private Equity. Причем около 44% компаний получивших финансирование Private Equity являлись компаниями на ранних стадиях развития (early stage companies). Еще одним способом пополнения капитала является привлечение предприятием финансирования от фондов прямых инвестиций. Фонды прямых инвестиций - это, чаще всего, иностранные венчурные фонды, которые занимаются покупкой крупных долей в уставном фонде компании. Такие фонды могут рассматривать даже возможность финансирования бизнеса от идеи [4 с. 19-48] Новинкой для Украины может стать привлечение финансирования компании по технологии PIPE (Private Investment in Public Equity). PIPE - хорошо известный американский финансовый инструмент, разработанный более 20 лет назад специалистами компании Merril Lynch. Классический РIРЕ - это привлечение инвестиционных средств компанией путем проведения дополнительной эмиссии акций (до 10% уставного фонда) и размещением ее среди инвесторов по текущей рыночной цене с небольшим дисконтом. Есть и другие варианты такого финансирования. Основная цель инвестора в данном случае - получение прибыли от роста стоимости цены компании. Так же особенностью данного инструмента является то, что инвестор РIРЕ - это классический портфельный инвестор без требований по предоставлению его интересов в органах управления предприятием [1 c. 52-53]. Висновки. Таким образом, расширение в Украине представленного круга инвесторов создает для предприятий новые возможности привлечения как прямого, так и косвенного финансирования. Несмотря на сохраняющееся недоверие на финансовых рынках, каждый заемщик может найти для себя приемлемый способ привлечения капитала в инвестиционные проекты. Литература:

|