| Каталог статей |

|

Зайцева Т.В.

Концептуализация контроллинга в системе бюджетирования промышленного предприятияКак показывает анализ теории и практики управления, реализации финансовой стратегии в полной мере на предприятии способствуют внедрение и использование интегрированной системы контроллинга. В общем виде контроллинг включает постановку целей, текущий сбор и обработку информации для принятия управленческих решений, осуществление функций оперативного контроля отклонений фактических показателей деятельности предприятия от плановых, их оценки и анализа, а также выработку возможных вариантов управленческих решений. Координируя, интегрируя и направляя деятельность всей системы управления промышленным предприятием на достижение поставленных целей, контроллинг выполняет функцию "управления управлением" и является определенным синтезом таких подсистем управления, как планирование, учет (в основном управленческий), оперативный контроль и анализ, информационная логистика, и некоторых других. В зависимости от типа реализуемых целей контроллинг разделяют на стратегический и оперативный. Стратегический контроллинг ориентирован прежде всего на выявление и отслеживание будущих шансов и рисков предприятия в долгосрочном периоде, т.е. поиск, расширение и сохранение потенциала развития. Цель оперативного контроллинга - создание системы управления достижением текущих целей экономического субъекта (обычно в рамках одного года), а также принятие своевременных решений, прежде всего в сфере оптимизации соотношения "затраты - прибыль". Центральное место в системе оперативного контроллинга занимают оперативный анализ и соответствующий инструментарий управления, позволяющие поддерживать эффективное равновесие между оборотом, затратами и прибылью предприятия, а также незамедлительно осуществлять регулирующие действия. Одним из основных инструментов оперативного контроллинга является механизм бюджетирования, который в общем виде является комплексным процессом, включающим планирование, учет и контроль финансовых потоков и результатов. Его целью является формирование генерального бюджета промышленного предприятия, представляющего собой развернутый прогноз будущих финансовых операций. Бюджетирование - это комплексный процесс, включающий:

Бюджетный контроль — это процесс сопоставления фактических результатов с бюджетными, анализ отклонений и внесение необходимых корректировок в бюджеты следующих периодов. Теоретически после окончательного согласования бюджета бюджетные доходы должны быть получены, а бюджетные затраты — не превышены. Конечно, эта цель скорее идеальна, чем реальна, поскольку внутренние и внешние обстоятельства могут измениться, что оказывает на бюджет предприятия определенное влияние: положительное или отрицательное. Поэтому на практике бюджеты подлежат постоянному пересмотру, в них могут вноситься поправки на заседании бюджетного комитета. Тем не менее следует стремиться к достижению поставленной цели, иначе не имеет смысла приступать к составлению бюджета. Для того чтобы легче соблюдать бюджет, необходимо установить методы контроля:

Легко применимые методы предполагают, что текущий контроль над доходами, затратами, прибылью, движением денежных средств, состоянием активов и пассивов компании является легким и быстрым, а не трудным и отнимающим много времени. Важно также, чтобы данные были легко доступны в любое время, когда в них возникнет необходимость. Регулярность — это неукоснительное соблюдение установленных на предприятии сроков формирования и предоставления заинтересованным лицам управленческой отчетности. Эффективный контроль над бюджетом обычно предполагает, что процедуры начинаются на самом нижнем уровне управления компанией — т. е. непосредственно там, где получены доходы и понесены затраты. Основная цель анализа исполнения бюджета — получение приоритетных показателей, дающих объективную картину финансового состояния предприятия. Для этого выработаны следующие методы анализа:

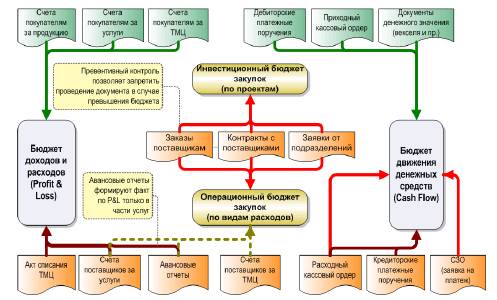

Горизонтальный (или временной) анализ предполагает сравнение показателей отчетности с аналогичными параметрами предыдущих периодов. Применяется простое сравнение статей отчетности по принципу «план-факт» и изучение причин их резких изменений, а также анализ изменения одних статей отчетности по сравнению с колебаниями других. Вертикальный (или структурный) анализ осуществляют с целью определения удельного веса отдельных статей отчета, например, баланса, в общем итоговом показателе и последующего сравнения полученного результата с данными прошлого периода. Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно. Сравнительный (или пространственный) анализ проводят на основе показателей подобных компаний (имеются в виду конкуренты или просто компании, имеющие аналогичные схемы ведения бизнеса). Факторный анализ предполагает изучение влияния отдельных факторов (причин) на результативный показатель. Метод финансовых коэффициентов — это расчет отношений данных отчетности, определение взаимосвязи показателей и их интерпретация. Важным является контроль бюджета по первичным документам (рисунок 1).

Рисунок 1. Схема контроля бюджета по первичным документам Средствами контроллинга выступают данные первичных документов, которые сохраняются в системе в двух видах: Аналитическом – в виде сумм первичных документов, распределенных по заданному набору бюджетных аналитик (виды расходов, статьи затрат, центры затрат). Бухгалтерском – в виде сумм бухгалтерских проводок по первичным документам, содержащих аналитики. Оперативный контроль БДДС включает три стадии:

Пост-фактный контроль осуществляется на уровне отчетов по исполнению БДДС. Отчеты могут строиться в разрезе квантов бюджетирования (помесячный контроль) и нарастающим итогом за весь бюджетный период. В отчетах отражается сумма бюджета по виду расхода, сумма фактических поступлений и платежей по данному виду расходов, с возможностью расшифровки по отдельным документам. Механизм контроля бюджета движения денежных средств построен на распределении аналитических сумм платежных документов и документов, на основании которых осуществляется платеж (служебных записок на оплату, счетов), по видам расходов / доходов. При этом система допускает отнесение суммы каждого документа к нескольким видам расходов не обязательно одной группы. Например, в том случае, когда платеж осуществляется и за сырье и за доставку сырья или за оборудование и запасные части к нему. Внесение аналитик (видов расходов) в документы максимально автоматизировано с помощью механизма наследования (если распределение внесено в счет – оно будет унаследовано и в служебной записке на оплату и в платежный документ), что позволяет получить распределение по ВР на самых ранних этапах ввода документов в систему (контракт, заказ) и далее корректировать его только по мере необходимости. Оперативный контроль построен на механизме ведения оперативного сальдо по виду расходов доходов, которое корректируется при вводе (корректировке) каждого платежного (дебиторского или кредиторского документа) Данный механизм контроля:

Исходя из анализа отечественной и западной литературы, посвященной вопросам бюджетирования, можно определить целый ряд преимуществ применения указанного механизма для промышленного предприятия.

В заключение следует отметить, что, хотя современная система управления финансами большинства отечественных промышленных предприятий в значительной мере ориентирована на решение краткосрочных и текущих задач, разработка финансовой стратегии развития позволяет не только определить ориентиры этого развития, но и добиться понимания общности задач работниками различных служб предприятия, устранить ограничения на взаимодействие между ними, особенно по вопросам решения ключевых проблем, стимулировать информационный обмен между структурными подразделениями предприятия. В сложившихся условиях для российских товаропроизводителей, по нашему мнению, целесообразно создать надежную и гибкую систему управления финансами, направленную на решение вопросов бюджетной, кредитной, инвестиционной политики, управления финансовыми потоками, доходами, расходами, оценки результатов своей деятельности, стоимости своего бизнеса. Такая система должна функционировать, опираясь на развернутую технологию бюджетирования и внутрифирменное трансфертное ценообразование, позволяющие оценить эффективность деятельности предприятия. При этом необходимо тесное взаимодействие маркетинговых, сбытовых, производственных и других служб предприятий. Литература:

|