| Финансовый менеджмент (Кушнир И.В.) |

Риск отдельных финансовых активовРиск — это «возможная опасность», а также «действия на удачу в надежде на счастливый исход». Менеджеры, принимая инвестиционные и другие решения, должны оценивать риск и определять, компенсируется ли он ожидаемой доходностью. Риск можно определить двояко:

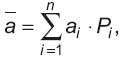

При управлении активами необходимо сопоставление риска с ожидаемой доходностью, определение величины доходности, способной компенсировать данный уровень риска. Поскольку риск связан с вероятностью того, что фактическая доходность окажется ниже ожидаемого значения, то основой для измерения риска являются статистические распределения вероятностей доходности. Распределением вероятностей называется множество возможных исходов событий с указанием вероятности появления каждого из них. ожидаемая доходность — наиболее вероятная величина доходности, величина, которую в теории вероятности принято называть математическим ожиданием. Если число таких исходов конечно, то имеет место дискретное распределение вероятностей. В этом случае ожидаемую величину доходности (expected rate of return — ERR) можно представить в следующем виде:

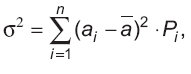

где a — ожидаемая доходность; ai — i-й возможный исход, вариант событий; Pi — вероятность появления i-го исхода; n — число возможных исходов. Дискретное распределение вероятностей может быть получено в результате экспертной оценки. Дисперсией называется мера разброса возможных исходов относительно ожидаемого значения, причем чем выше дисперсия, тем больше разброс. Дисперсия дискретного распределения просчитывается следующим образом:

где 2 — дисперсия доходности. Дисперсия — это сумма квадратов отклонений от ожидаемого значения, взвешенная на вероятность каждого отклонения. Другим измерителем разброса индивидуальных значений вокруг среднего является среднее квадратическое, или стандартное отклонение, — квадратный корень из дисперсии:

|