| Трошин А.Н. Финансы и кредит |

Основы страхованияСтрахование — это система отношений, включающая совокупность форм и методов формирования целевых денежных средств за счет взносов страхователей и их использование для возмещения ущерба от стихийных бедствий и других случайностей, а также для оказания помощи гражданам при наступлении определенных событий в их жизни (потеря трудоспособности, старость, смерть и т.д.). Значение страхования состоит в том, что оно создает условия для быстрого восстановления разрушенного хозяйства, способствует развитию технического прогресса, обеспечивает реализацию современных крупных проектов и развитие страны в целом Страховой рынок — это определенная сфера денежных отношений, где объектом купли-продажи выступает страховая защита. Страховая защита — это специфические перераспределительные отношения, возникающие в связи с преодолением и возмещением потерь. Участниками рынка страхования являются страховщики (андеррайтеры), страхователи, застрахованные лица, выгодоприобретатели, страховые посредники. В соответствии с действующим законодательством субъектами страховой деятельности (ССД) являются:

Страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием. В качестве страховщиков договоры страхования могут заключать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида. Это государственные и частные страховые компании. Страхователь может заключить договор страхования в пользу третьих (застрахованных) лиц, а также назначить других физических или юридических лиц (выгодоприобретателей) для получения страховых выплат. Требования, которым должны отвечать страховые организации, порядок лицензирования их деятельности и осуществления государственного надзора за этой деятельностью определяются законами о страховании. Страхователи заключают со страховщиком договор страхования, уплачивают страховые взносы. Они имеют право на получение компенсации при наступлении страхового случая. Экономической сущности страхования соответствуют его функции, в том числе:

Основными предпосылками страхования являются:

К основным принципам страхования относятся эквивалентность (равновесие между доходами страховой компании и ее расходами) и случайность (страхуемое событие носит случайный характер). По признаку «обязательность внесения страховых платежей» выделяют обязательное и добровольное страхование. Обязательное страхование характеризуется тем, что объекты страхуются независимо от желания страхователя, а страховые платежи взимаются в обязательном порядке. Добровольное страхование имеет следующие особенности:

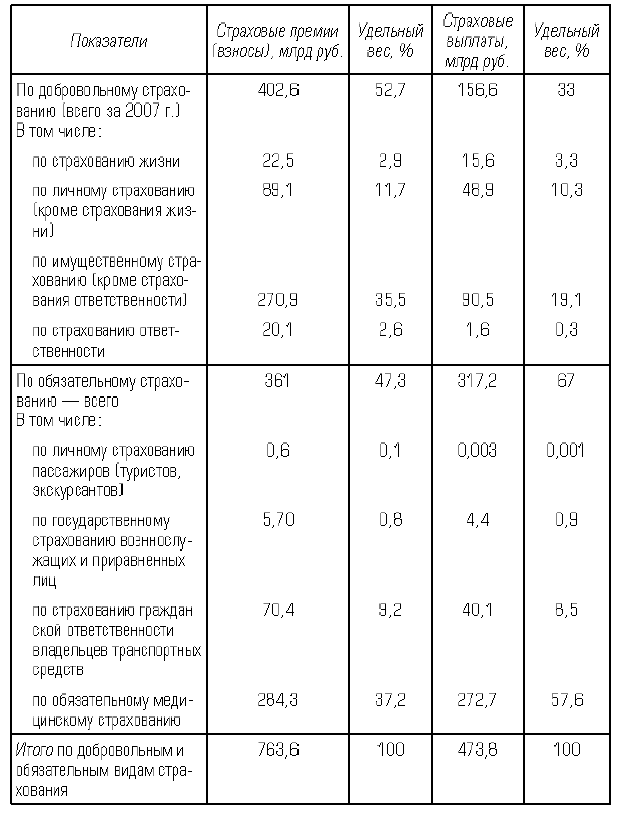

По принципу «условия возврата страховых платежей» выделяют рисковые и накопительные виды страхования. Рисковые виды страхования предусматривают выплату страхового возмещения только при наступлении страхового случая. Накопительное страхование предусматривает по окончании срока страхования выплату страхового возмещения и возврат страховых платежей. К этим видам страхования относятся пенсионное страхование и страхование жизни. По признаку «объект страхования» выделяют такие отрасли страхования как: имущественное, личное, страхование ответственности. В имущественном страховании выделяют страхование имущества государственных предприятий, колхозов, предприятий частной формы собственности, фермеров, арендаторов, граждан. В личном страховании выделяют страхование жизни и страхование от несчастного случая. В страховании ответственности выделяют страхование задолженности и страхование гражданской ответственности. По признаку «вид страхового возмещения» выделяют страхование ущерба и страхование суммы. Страхование ущерба осуществляется путем восстановления потерянного. Страхование суммы подразумевает выплату денежной компенсации и осуществляется при страховании жизни от несчастного случая. По признаку «клиент» выделяют страхование физических и юридических лиц. По признаку «срок страхования» выделяют долгосрочное и краткосрочное страхование. В условиях рыночных отношений страхование имеет особое значение. По данным Федеральной службы страхового надзора (табл. 1.3), обороты страховых компаний стали существенными. Страховые премии и выплаты отражены с учетом передачи страховых портфелей, произведенных страховыми организациями в связи с выполнением требований Закона «Об организации страхового дела в РФ» в части специализации. Страхование осуществляется на основании договоров страхования. Договор страхования — это соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или выгодоприобретателю в пределах определенной договором страховой суммы, а страхователь обязуется уплатить обусловленные договором страховые взносы в установленные сроки. В договоре выделяют договорные соглашения, индивидуальные соглашения, условия страхования, специальные, дополнительные или частные условия либо оговорки, а также фиксируются условия предпринимательской деятельности и пункты законодательных актов. Договор личного страхования является публичным договором. По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) возместить другой стороне (выплатить страховое возмещение страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе или убытки в связи с иными имущественными интересами страхователя. Возмещение осуществляется при наступлении предусмотренного в договоре Таблица 1.3 Страховые премии (взносы) и выплаты в 2007 г. по Российской Федерации

По договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего интерес в сохранении этого имущества. Договор страхования имущества в пользу выгодоприобретателя может быть заключен без указания имени или наименования выгодоприобретателя (страхование «за счет кого следует»). При заключении такого договора страхователю выдается страховой полис на предъявителя. По договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. По договору страхования риска ответственности за нарушение договора может быть застрахован только риск ответственности самого страхователя. По договору страхования может быть застрахован предпринимательский риск только самого страхователя и только в его пользу. По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или периодически обусловленную договором страховую сумму. Выплаты производятся в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), а также при достижении им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Обязательное страхование диктуется законодательными актами, например федеральными законами «О страховании вкладов физических лиц в банках Российской Федерации», «Об основах обязательного социального страхования, «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», «Об обязательном страховании ответственности за причинение вреда при эксплуатации опасного производственного объекта», «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования (страхователем), со страховщиком за счет страхователя, за исключением обязательного страхования пассажиров. При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

Условия договора страхования могут быть определены стандартными правилами, принятыми страховщиком либо объединением страховщиков. При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска). При заключении договора страхования имущества страховщик вправе произвести осмотр страхуемого имущества, а при необходимости назначить экспертизу в целях установления его действительной стоимости. Сумма, в пределах которой страховщик обязуется выплатить страховое возмещение, определяется соглашением страхователя со страховщиком. Страховая сумма не должна превышать действительной стоимости (страховой стоимости имущества). При заключении договора личного страхования страховщик вправе провести обследование страхуемого лица для оценки фактического состояния его здоровья. Эксперты (сюрвейеры), осуществляющие осмотр имущества, принимаемого на страхование, определяют его стоимость и страховую сумму. Если в договоре страхования имущества или предпринимательского риска страховая сумма установлена ниже страховой стоимости, страховщик при наступлении страхового случая обязан возместить страхователю (выгодоприобретателю) часть понесенных последним убытков. Если в соответствии с договором страхования страховая премия вносится в рассрочку и к моменту установления обстоятельств она внесена не полностью, оставшиеся страховые взносы должны быть уплачены в размере, уменьшенном пропорционально уменьшению размера страховой суммы. Лица, представляющие интересы страховой компании при решении вопросов урегулирования заявленных страхователем требований о возмещении ущерба по страховому случаю, называются аджастерами и аварийными комиссарами. Они проводят осмотр поврежденного и розыск пропавшего имущества, устанавливают причины и готовят экспертные заключения, а также ведут переговоры о сумме страховой выплаты по поручению страхователя и производят выплату страхового возмещения. На рынке страхования в качестве посредников выделяют страховых агентов и брокеров. Агент — это физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Страховые агенты подразделяются на прямых, мономандатных и многомандатных. Прямые страховые агенты состоят в штате страховой компании, заключают договоры страхования только от имени данного страхователя и имеют постоянную оплату труда. Мономандатные страховые агенты получают заработную плату только в виде комиссионного вознаграждения пропорционально собранной страховой премии. Многомандатные страховые агенты работают на несколько страховых компаний. Специализируются на одном или нескольких вицах страхования. Страховой брокер — это физическое или юридическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика. Объект страхования может быть застрахован по одному договору страхования совместно несколькими страховщиками (сострахование). Если в таком договоре не определены права и обязанности каждого из страховщиков, они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения. Под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику по договору страхования. Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. Размер страховой премии определяется в соответствии со страховыми тарифами, регулируемыми органами государственного страхового надзора. Договор страхования, если в нем не предусмотрено иное, вступает в силу в момент уплаты страховой премии или первого ее взноса. Страхователь по договору имущественного страхования, после того как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его представителя. К страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет клипу, ответственному за убытки, возмещенные в результате страхования. Срок исковой давности по требованиям, вытекающим из договора имущественного страхования, составляет два года, а по требованиям, вытекающим из договора страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, составляет три года. Риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования. При перестраховании ответственным перед страхователем по основному договору страхования за выплату страхового возмещения или страховой суммы остается страховщик по этому договору. В целях обеспечения социальных интересов граждан и интересов государства законом может быть установлено обязательное государственное страхование жизни, здоровья и имущества государственных служащих определенных категорий. Процесс определения расходов, необходимых для страхования конкретных объектов, представляют собой актуарные расчеты. Форма для исчисления расходов по конкретным видам страхования называется актуарной калькуляцией. Основными задачами актуарных расчетов являются:

Актуарные расчеты классифицируются по виду страхования, времени составления, иерархическому принципу, в том числе выделяют:

Тарифная ставка — это цена страхового риска и расходы страховщика по выполнению своих обязательств перед страхователем. Тарифная ставка, по которой заключается договор страхования, называется брутто-ставкой (БС). Страховой тариф (брутто-ставка) представляет собой ставку взноса с единицы страховой суммы (СС) или объекта страхования. Обычно за единицу страховой суммы принимается 100 руб. (реже 1 руб. или 1000 руб.). С помощью тарифной ставки (БС) определяется величина страховой премии (СП), которую страхователь должен уплатить при заключении договора страхования: СП = БСхСС/100. Страховщик за счет полученных взносов должен покрыть издержки по проведению страхования и получить прибыль, но высокие ставки снижают его конкурентоспособность на рынке страховых услуг. Обычно тарифная ставка, по которой страхователь уплачивает страховую премию, имеет следующую структуру: Брутто-ставка = Нетто-ставка + Нагрузка. Нетто-ставка выражает цену страхового риска и предназначена для обеспечения текущих страховых выплат по договорам страхования. Она состоит из чистой нетто-ставки и рисковой надбавки. Для расчета нетто-ставки применяют статистические методы и фактические данные по показателям страховой статистики. Нагрузка означает покрытие расходов страховой компании по ведению бизнеса, включая все текущие расходы, в том числе на оплату труда, страховые взносы, оплату аренды помещения, транспортные расходы, амортизацию основных средств, хозяйственные расходы, а также отчисления в фонд предупредительных мероприятий и получение прибыли. Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |