| Добровольное страхование (Кузнецова О.) |

Накопительное страхование

Если хочется большую пенсиюВ Западной Европе, США и Японии около 90 % населения имеют полисы накопительного страхования жизни. Страховые компании в России также проявляют к этому виду страхования интерес, хотя и не столь большой: только 10 % от общего числа страховых организаций занимаются накопительным страхованием. Наиболее преуспели на этом рынке такие компании, как «AIG Россия», «Росгосстрах», «Нефтеполис», «Альянс» и др. В России достаточно и объективных, и субъективных факторов, тормозящих развитие столь популярного на Западе вида страхования. Это и особенности налогового законодательства, и экономические факторы, определяющие платежеспособность населения, и уровень инфляции, и уровень ВВП на душу населения, и демография, и распределение доходов в обществе. Главный вопрос, который волнует всех потенциальных страхователей этого долгосрочного вида страхования: «Куда страховщик будет вкладывать мои деньги?». Во-первых, страховая компания может использовать полученные средства на свое развитие, и по наступлении страхового случая выдавать клиенту деньги из своих фондов. Во-вторых, страховщик может вкладывать суммы страховых взносов в банки, кредитные и иные организации. Тогда полученные страховщиком проценты обеспечат и его прибыль, и прибыль клиента. Почему страхование жизни так популярно за рубежом? Дело в том, что страховка и инвестиционные вклады за рубежом нашли свое единое воплощение в инвестиционном полисе. Европейские страховые компании стали предлагать инвестиционные полисы начиная с 1950-х гг. До этого прибыль страхователя формировалась только из прибыли, полученной страховой компанией от своей деятельности. Инвестиционные полисы позволили напрямую связать размеры страховых выплат с инвестиционной доходностью компаний. Величина страховой суммы таких полисов выражается не в денежных единицах, а в количестве условных единиц – юнитов (units), единичных паев или устанавливается с применением инструментов фондового рынка. В Западной Европе доля инвестиционных полисов достигла максимума в 2000 г. и составила почти 45 % от всех премий по страхованию жизни. Сейчас уровень продаж полисов прямо пропорционален росту биржевых индексов. Главное отличие инвестиционных полисов от обычных страховых, т. е. полисов с участием в прибыли, заключается в том, что в инвестиционных полисах доходность связана только с одним инвестиционным направлением: фондом определенных акций или облигаций, каким-либо биржевым индексом, фондом недвижимости и т. п. По договорам с участием в прибыли начисляемый процент или бонус определяются доходностью всей деятельности страховой компании. В настоящее время за рубежом продаются инвестиционные полисы в основном трех видов:

Система «unit-linked» по смешанному страхованию жизни получила наибольшее распространение в Западной Европе. Инвестиционный риск лег на страхователя, поскольку именно страхователь выбирает фонд для инвестирования страховых премий. В отечественном бизнесе инвестиционные полисы пока не нашли своего места. Паевые инвестиционные фонды и страховые компании – для нас вещи абсолютно разные. Обеспечение информированности населения, особенно в отношении инвестиционной прозрачности страхования жизни, могло бы стать первым шагом на пути формирования спроса на страховые услуги накопительного характера. Виды накопительного страхованияНакопительное страхование в строгом смысле является особым видом страхования жизни. Оно выполняет две функции: во-первых, функцию сбережения и накопления средств; во-вторых, защитную функцию. Сбережение и накопление средств происходит по тому же принципу, что и на условиях банковского вклада. Защита означает, что при наступлении определенного события (потере трудоспособности, инвалидности, смерти, достижении возраста 80 лет и т. п.) вы сможете быть уверены в своем источнике дохода. В советское время подобные полисы накопительного страхования имело более половины семей. «Госстрах» предлагал программы по страхованию к определенному событию, например к свадьбе, в основе которых лежал накопительный принцип. Человек в течение определенного периода перечислял в страховую компанию взносы, а к установленному сроку (свадьбе) получал деньги. Всего существует четыре разновидности накопительного страхования:

Остановимся на названных видах страхования более подробно. Смешанное страхованиеПо договору смешанного страхования с определенной периодичностью страхователь уплачивает взносы, установленные в договоре. В течение всего срока действия полиса к общей сумме взносов прибавляются проценты. Когда установленный в договоре срок истекает, страхователю выплачиваются и полная страховая сумма, и проценты. Страховым случаем по данному виду страхования является дожитие, т. е. если страхователь доживает до указанного в договоре срока, он получает деньги. Страховой случай включает в себя две составляющие: наступление определенной даты и нахождение «в добром здравии» застрахованного лица. Смешанное страхование объединяет в себе и страхование на случай смерти, и страхование на дожитие, о которых пойдет речь ниже. Преимущество такого страхования по сравнению с банковским депозитом состоит в том, что вместе с инвестиционными возможностями полис гарантирует и страховую защиту. Дополнительная защита от других рисков, помимо смерти, например от риска потери трудоспособности, включается по желанию. Такая дополнительная защита означает, что если в течение срока действия договора клиент по каким-либо причинам становится нетрудоспособным (в результате несчастного случая, например) и больше не может уплачивать страховые взносы, то компания берет обязанность по уплате страховой премии на себя. Договор продолжает действовать, а застрахованный по завершении срока страхования получает капитал, который он желал накопить. Однако включение дополнительных услуг в договор страхования увеличит стоимость полиса. Этот вид страхования выгоден, если в семье только один кормилец. Главным недостатком накопительного страхования считается низкий уровень доходности. Максимальные ставки процентов в банках на настоящий момент составляют около 10–11 % годовых по вкладам в рублях, а инвестиционный доход по страховым полисам выглядит менее привлекательно и составляет 2–5 %. Это объясняется тем, что такое страхование является долгосрочным вложением, рассчитанным на 10–20 лет. Оценивать доходность от инвестиций на столь длительный срок достаточно сложно. Банки же заключают договоры на меньший срок, чем страховые компании, а по истечении этого срока договор с банком можно пролонгировать, правда, иногда под более низкий процент. В отличие от банков страховые компании не меняют изначально установленную процентную ставку по договору. Сумму накоплений по полису можно получить только по окончании срока страхования. Если клиент расторгает договор, сумма выплаты обычно оказывается значительно меньше суммы произведенных отчислений. При расторжении договора в первые два-три года после его заключения клиент может вообще ничего не получить. Если во время действия соглашения наступила смерть застрахованного лица, то деньги не «сгорают». Наоборот, все накопленные деньги выплачиваются наследникам, которые в договоре указаны как выгодоприобретатели. В случае смерти застрахованного до окончания срока действия страховки его наследники получают также и зафиксированную в договоре сумму страхового покрытия, причем весьма существенную. Инвалидность первой степени также означает выплату полной страховой суммы. При временной потере трудоспособности страхователь получает пособие. Все эти условия подробно оговариваются в договоре. Как обычно вносится оплата? Как правило, страховые компании предлагают вносить страховые взносы либо раз в год, либо раз в квартал. Если клиент имеет возможность заплатить страховую премию единовременно – пожалуйста. Но перед тем как заключить договор, подумайте над своей платежеспособностью. Сколько вы способны отдать на цели страхования? Чем больше вы хотите вложить «в себя», тем строже будет к вам страховщик, поэтому стоит запастись терпением и приготовиться к серьезному обследованию. Например, при страховании на сумму 500 тыс. руб. одного медицинского заключения из поликлиники, как правило, недостаточно. Страховщик может настоять на дополнительных обследованиях профильных врачей по найденным у вас заболеваниям. Обычно страховщик сам выдает вам направления в ту или иную поликлинику, с которой у него налажено сотрудничество. Так для страховщика надежнее, а для вас удобнее – не будет никаких спорных моментов. В дальнейшем обследования по серьезным и хроническим заболеваниям нужно будет проходить периодически. Медицинские справки необходимо обновлять: от полугода до года, в зависимости от заболеваний. В договоре это может прописываться как обязательное условие. Например, если вы страдаете сердечными приступами, то страховая компания попросит вас бывать на приеме у кардиолога, скажем, раз в полгода. И не думайте, что вам удастся скрыть даже самую незначительную «болячку», ведь ответственность за это понесут врачи, выдавшие вам соответствующие справки. Если смерть наступит по причине заболевания, не указанного в заключении, страховщик вправе отказаться от выплат. Так что предельная честность в общении со страховщиком – будущая гарантия для ваших близких. С другой стороны, существуют не менее достойные альтернативы страхованию для накопления денег. Это паевые инвестиционные фонды (ПИФы) и сберегательные счета в банках. Однако в отличие от банковских продуктов, страховые продукты оказываются дешевле для потребителя за счет уменьшения исходных сумм вклада. По сравнению с ПИФами они не предполагают риска (ведь страховая компания и сама страхует свою ответственность перед вами у перестраховщика!), а в сберегательных банках процент не такой уж высокий. Кроме того, для страховки не нужен первоначальный капитал, а только постоянный доход. Клиенты страховых компаний в больше защищены, чем клиенты ПИФов, учитывая высокие требования закона. Через страхование клиент может получить прибыль, во много раз превышающую доход от банковского вклада и ПИФа. В отличие от банковских вкладов и ПИФов основной функцией накопительного страхования жизни является не получение быстрой прибыли, а защита финансового состояния семьи в случае потери трудоспособности или смерти кормильца. Страхование «к сроку»Как уже отмечалось, страхование «к сроку» в нашей стране стало привычным еще с советских времен. Обычно «срок» такого страхования – совершеннолетие ребенка или окончание ребенком школы. Сегодня наиболее актуальным представляется накопление таким образом средств на обучение. Вносить деньги по договору может и само застрахованное лицо, и его родитель, бабушка или другое заинтересованное лицо. Страховая сумма определяется самим страхователем. В принципе пользоваться данным видом страхования можно для накопления денег до наступления определенного времени. Допустим, если у вас или вашего ребенка есть цель к 25 годам накопить на автомобиль, страховая компания рассчитает суммы ежемесячных взносов, которые вы будете вносить с определенной периодичностью для достижения желаемого. От смешанного страхования страхование «к сроку» отличается лишь тем, что в случае смерти застрахованного общую сумму наследники получают только к фиксированной дате, и ни минутой раньше. То же самое происходит при потере трудоспособности и получении инвалидности: выплат придется подождать, хотя от обязательных взносов страхователь освобождается; эту заботу берет на себя страховая компания. Таким образом, даже если страхователь не способен вносить платежи, но выполняет все условия договора, то к определенному сроку запланированную сумму он получает. Страховых случаев в этом страховании, строго говоря, может быть только три: дожитие, смерть или потеря трудоспособности. В случае дожития необходимо просто обратиться в страховую компанию с полисом и удостоверением личности. В случае смерти указанные в договоре наследники предъявляют полис, удостоверение личности, свидетельство о смерти из органа ЗАГС, а также медицинское свидетельство. Если в договоре не указаны наследники, то придется также показать страховщику нотариально заверенное свидетельство о праве на наследство. При потере трудоспособности страхователю необходимо представить листок нетрудоспособности или решение МСЭК о признании его инвалидом. При страховании «к сроку» размер процента, начисляемого на вложенные деньги, не сильно отличается от банковского, поэтому есть возможность одновременно и подстраховаться от несчастного случая, и заработать на процентах. Непенсионное пожизненное страхованиеПожизненное страхование предполагает лишь один страховой случай – смерть застрахованного лица. При этом наследникам выплачивается страховая сумма, накопленная за период действия полиса. А вот процентов здесь обычно не предусмотрено, и это лишает данный вид страхования привлекательности: инфляция делает его невыгодным. Страховая сумма определяется самим страхователем. На тарифы, кроме страховой суммы, влияют такие факторы, как возраст застрахованного, пол, состояние здоровья, срок действия соглашения и порядок уплаты взносов. Женщины в нашей стране живут дольше, поэтому для них установлены более низкие тарифы. Договор на любой из видов накопительного страхования может заключить любой дееспособный гражданин, достигший 18-летнего возраста. Существует и верхний возрастной предел, свой у каждой компании. При расторжении договора страхователю выплачивается прописанная выкупная сумма. В договоре страхования и полисе обязательно указываются выгодоприобретатели на случай смерти страхователя – наследники, которым достанется страховая сумма. Для получения денег наследники предъявляют полис, удостоверение личности, свидетельство о смерти, выданное органом ЗАГС, а также медицинское свидетельство. Пожизненное страхование с накоплением – еще одна альтернатива хранению накопленных денежных средств. Наследникам не придется идти к нотариусу за свидетельством о праве на наследство и просиживать очереди для оформления нужных бумаг: получить деньги от страховщика гораздо проще. Пенсионное страхованиеДанный вид страхования подразумевает дополнение к государственному пенсионному страхованию. Размер «второй пенсии» определяется при подписании договора по соглашению сторон. Здесь все зависит только от финансовых возможностей страхователя. В случае смерти страхователя вся сумма достается его наследникам. При потере трудоспособности и получении инвалидности страховая компания освобождает страхователя от уплаты взносов, но выплаты производятся в полном размере с фиксированной в договоре даты. Существует две разновидности пенсионного страхования: пожизненное и временное. Пожизненное страхование означает выплату пенсии по достижении пенсионного возраста и на протяжении всей жизни страхователя. Временное страхование означает выплаты на протяжении определенного количества времени, скажем, пяти или десяти лет. При определении размера тарифов в пенсионном страховании учитывается срок будущих выплат – временный или пожизненный. Временная пенсия обойдется дешевле. Большим плюсом данного вида страхования является начисление процентов на внесенную сумму. Проценты начисляются в соответствие со ставками банка, с которым работает страховая компания. Обеспеченная старость может быть результатом, достигнутым с помощью пенсионного страхования, тем более что инфляция в отличие от государственного пенсионного страхования покрывается начисленными процентами. Есть ли гарантии? Критерии выбора подходящей страховкиПрежде чем определиться с видом и конкретными условиями страхования, важно выбрать проверенного временем страховщика. Необходимо быть уверенным в том, что выбранная страховая компания будет надежной и ее финансовое благополучие в ближайшие десятилетия останется стабильным. Учитывая стремительно меняющиеся условия отечественной экономики, оценить риски очень сложно. Однако есть несколько положений, которыми следует руководствоваться, чтобы оценить уровень страховщика. Критерии «отбора» вкратце таковы. 1. Наличие государственной лицензии. Страхование является лицензируемым видом деятельности. Лицензия выдается на срок до пяти лет, а после истечения срока – переоформляется (продляется). 2. Высокая официальная рейтинговая оценка надежности компании. Рейтинг – это серьезное исследование, основывающееся на анализе взаимного влияния множества различных факторов: специфики деятельности компании, ее финансовых показателей, положения на рынке и др. Такие исследования проводятся специальными рейтинговыми агентствами. Существует пять международных рейтинговых агентств, проводящих исследования подобного рода: Standard & Poor's Corporation, Moody's Investors Service, Fitch IBCA, Weiss Research Inc., A M. Best Co. Среди российских рейтинговых агентств можно выделить «Эксперт РА», «Интерфакс». Именно оценкам этих организаций можно в полной мере доверять. Следует отличать понятие «рейтинг» от понятия «листинг». Листинг представляет собой перечисление компаний, выстроенныхв порядке убывания по какому-либо критерию, например по объему продаж. Такие данные, часто публикуемые в периодической литературе или используемые на биржах, не могут считаться официальной рейтинговой оценкой. 3. Надежность учредителей страховой компании. Известно, что компании, которые входят в состав финансовых холдингов, более стабильны. 4. Перестрахование рисков в крупной и известной компании. Важно знать, где страховая компания перестраховывает риски. Это делается для того, чтобы при осуществлении крупной выплаты по страховому случаю «первичным» страховщиком перестраховщик мог взять часть расходов на себя. Перестрахование исключает возможность банкротства компании вследствие неспособности отвечать по своим обязательствам перед другими клиентами. К сожалению, российский рынок перестрахования недостаточно развит, и ведущие российские страховые компании перестраховывают крупные риски в крупных западных компаниях, таких как «Munich Re», «Swiss Re», «Skor», «Allianz AG». Перестраховщик, если он не является резидентом Российской Федерации, обязан иметь высокую рейтинговую оценку одного из международных рейтинговых агентств. 5. Надежный механизм инвестирования прибыли страховой компании. Полученные средства компания должна инвестировать в надежные активы, где риск минимален. Это не сулит «золотых гор», зато несет стабильность. Весьма надежны для инвесторов государственные ценные бумаги, в том числе бумаги иностранных государств; банковские депозиты; недвижимость; драгоценные металлы. Если страховая компания приобретает ценные бумаги, то это должны быть так называемые голубые фишки – их выпускают крупные компании, хорошо зарекомендовавшие себя на рынке. Серьезные компании, давно занимающиеся накопительным страхованием жизни, предлагают широкий спектр страховых программ. У вас должна быть возможность выбрать сроки накопления, периодичность получения выплат и внесения взносов. Когда компания предлагает только одну программу страховой защиты жизни и не предлагает вариантов, то вряд ли она заслуживает внимания. 6. Условия страхования. После того как выбор страховщика сделан, можно подумать и о конкретных условиях страхования. Общая схема, по которой работает накопительная страховка, выглядит следующим образом. Заключив договор со страховой компанией, страхователь в течение определенного времени делает страховые взносы на установленную сумму. Страховщик эту сумму инвестирует, а по истечении оговоренного срока выплачивает клиенту накопленную за это время сумму плюс дополнительный инвестиционный доход. Гарантированный уровень такого дохода устанавливается в договоре и изменению в меньшую сторону не подлежит. Обычно его величина небольшая – 2–5 % годовых. Условия накопления обычно разнообразны и по суммам, и по срокам. С учетом финансовых возможностей для себя вы должны решить:

Например, в договоре можно определить, что взносы вы уплачиваете раз в квартал до достижения 5 0-летнего возраста, а после желаете получать 10 тыс. руб. ежемесячно до конца жизни. На основании ваших пожеланий страховщик рассчитает размер страховой премии – тех платежей, которые вы будете уплачивать в течение определенного срока, для достижения своих пожеланий. Размер платежей для каждого клиента страховая компания определяет дифференцированно; он зависит от возраста, состояния здоровья и пола клиента. При заключении договора придется пройти полное медицинское обследование. Платить за обследование придется из своего кармана, а проходить в том медучреждении, которое назначит страховщик. Редко, но бывает, что результаты обследования компанию не удовлетворяют, и тогда клиенту отказывают в заключении договора. В России льготное налогообложение договоров личного страхования применяется только в отношении работодателей – юридических лиц в том случае, когда они заключают страховой договор в пользу своих работников. При заключении индивидуальных страховых договоров гражданами налоговые льготы предусмотрены не во всех случаях. Так, налог на доходы физических лиц (НДФЛ) при получении денег от страховой компании нужно будет заплатить в пользу государства, если эти выплаты не произведены:

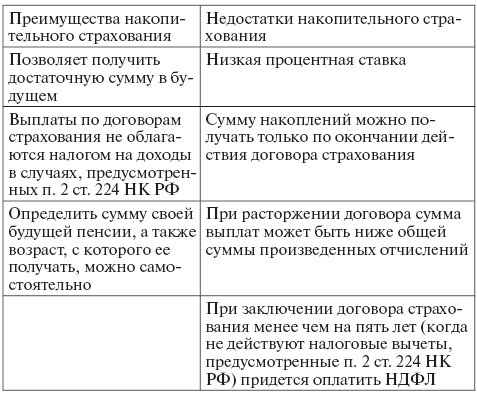

В настоящее время ставка рефинансирования составляет 10 % годовых и имеет тенденцию к снижению. Доход по банковским вкладам, превышающий ставку рефинансирования, облагается по ставке 35 % (п. 2 ст. 224 НКРФ). Все перечисленные выше случаи являются налоговыми вычетами. Вычет применяется по заявлению гражданина. Лицу, самостоятельно заполняющему ежегодную форму декларации НДФЛ, необходимо дополнительно направить в налоговый орган заявление о применении налогового вычета. Обычно за работника это делает работодатель. Страховая организация в случае необходимости сама удержит со своего клиента налог. Примеры Чтобы окончательно оценить плюсы и минусы накопительного страхования по сравнению с другими возможностями накопления, воспользуйтесь сравнительной таблицей, представленной ниже:

Кушнир И.В. Страхование | Кушнир И.В. Страховое дело | Скачкова О.А. Страхование: конспект лекций | Скачкова О.А. Страхование: самое главное | Кузнецова О. Добровольное страхование |