| Экономическая теория (Иохин В.Я.) |

Прибавочная стоимость и цена производства

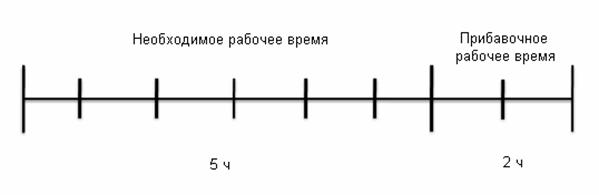

Теория прибавочной стоимости, разработанная К. Марксом, раскрывала отношения жесточайшей эксплуатации рабочего класса буржуазией. Она вскрыла антагонизм двух классов — порабощенного и поработителя. Теория прибавочной стоимости базировалась на трудовой стоимости классической политической экономии У. Петти, А. Смита и Д. Рикардо. Прибавочная стоимостьМетодология анализа прибавочной стоимостиРассматривая теорию прибавочной стоимости, обратим внимание прежде всего на два решающих методологических приема Маркса, с помощью которых ему удалось раскрыть отношения эксплуатации. Первый связан с введением понятий конкретного и абстрактного труда. И дело не в самих терминах, ибо эти категории уже были известны: в научный оборот они были введены еще Г. Гегелем. Из ранее изложенного материала по трудовой теории стоимости мы уже знаем содержание данных категорий, поэтому нет смысла вновь останавливаться на их раскрытии. Вторым важным методологическим приемом явилось разграничение двух категорий: труда и рабочей силы. Исходя именно из того, что наемный работник продает рабочую силу, а предприниматель, купив ее, начинает использовать ее функцию — труд, К. Марксу удалось выявить источник создания стоимости, превышающей стоимость рабочей силы, — неоплаченный труд. Причем рабочая сила, наравне с другими частями капитала, на время найма становится собственностью капиталиста. Рабочий день и его составные частиРассмотрим процесс создания прибавочной стоимости. Купив рабочую силу, предприниматель организует процесс производства. Предположим, рабочий день равен 7 ч. Однако рабочий в течение 5 ч своего труда создает стоимость, равную стоимости своей рабочей силы, т.е. за это время он создает стоимость, эквивалентную его заработной плате. Продолжая работать еще 2 ч, он создает добавочную стоимость к стоимости своей рабочей силы, которая не оплачивается предпринимателем. Эта стоимость и называется прибавочной стоимостью. Время, в течение которого наемный работник создает стоимость, эквивалентную стоимости рабочей силы, называется необходимым рабочим временем. Время, в течение которого наемный работник создает прибавочную стоимость, называется прибавочным рабочим временем. Графически это изображено на рис. 7.1.

Рис. 7.1. Рабочий день и его составляющие Труд, затраченный в течение необходимого рабочего времени, называется необходимым трудом, а в течение прибавочного рабочего времени — прибавочным трудом. Труд в течение всего рабочего дня овеществляется в создаваемых товарах, потребительных стоимостях и стоимостях. Здесь рассматривается только живой труд наемного работника, который материализуется в потребительных стоимостях и овеществляется в их стоимостях. Процесс создания прибавочной стоимостиРассмотрим процесс создания прибавочной стоимости как части стоимости товара с учетом затрат предпринимателя на приобретение средств производства и наем рабочей силы как затрат соответственно на постоянный и переменный капитал. В таком случае стоимость товара можно представить в виде формулы W = C + V + m, где W — стоимость товара; C — затраты на постоянный капитал; V — затраты на переменный капитал; m — добавочная стоимость — сверхстоимость, или прибавочная стоимость. Чтобы начать процесс производства, предприниматель авансирует затраты на приобретение средств производства (C ) и наем рабочей силы (V). Следовательно, авансированный капитал (Кав) будет состоять из постоянного и переменного капитала Кав = C + V. Постоянным капиталом называется та часть авансированного капитала, которая затрачивается на приобретение средств производства и которая в процессе производства не изменяет величины своей стоимости, т.е. остается неизменной. В процессе производства постоянный капитал (стоимость средств производства) только переносится на вновь создаваемый товар, новую потребительную стоимость. Переменным капиталом называется та часть авансированного капитала, которая затрачивается на приобретение рабочей силы (наем работника) и которая в процессе производства изменяет величину своей стоимости. Речь идет о том, что на рынке труда предприниматель и работник встречаются как два равноправных контрагента, которые совершают сделку о найме, т.е. купли-продажи товара — рабочей силы. Стоимость рабочей силы определяется стоимостью жизненных материальных и нематериальных благ, необходимых для ее воспроизводства. Под воспроизводством рабочей силы подразумевается не только постоянное поддержание в рабочем состоянии работника и обеспечение его необходимыми благами для совершенствования своей рабочей силы, обусловленного производственной необходимостью, но и воспроизведение потомства как непременного условия продолжения хозяйственной деятельности в перспективе. Следовательно, стоимость рабочей силы включает в себя и средства, необходимые для содержания семьи. В результате сделки на рынке труда наемный работник продает свою рабочую силу предпринимателю. Стоимость рабочей силы, выраженная в деньгах, называется ценой рабочей силы, которая выступает в форме заработной платы. С точки зрения работника заработная плата является доходом, с точки зрения предпринимателя она рассматривается как затраты на приобретение рабочей силы, или на переменный капитал. Получив в свое распоряжение необходимые средства производства и рабочую силу, предприниматель организует процесс производства, в котором используется уже функция рабочей силы, т.е. не способность к труду, а сам труд. В течение рабочего дня работник может создать своим трудом не только стоимость, эквивалентную стоимости рабочей силы, но и добавочную стоимость — сверхстоимость, или прибавочную стоимость, которую безвозмездно присваивает предприниматель. Таким образом, можно заключить, что предприниматель, авансировав затраты на переменный капитал (рабочую силу), в конце рабочего дня получает продукцию, в которой воплощена не только стоимость рабочей силы (V ), но и прибавочная стоимость (m). Норма прибавочной стоимостиСтепень эксплуатации выражается самыми различными по форме отношениями, но остается неизменной по своей сущности:

В конечном счете, исходя из структуры стоимости товара, степень эксплуатации может быть записана в общем виде как:

где m — норма прибавочной стоимости; m — прибавочная стоимость; V — переменный капитал. Для наглядности

обратимся к условному примеру. Предположим, что в течение каждого часа наемный

работник создает стоимость, равную 5 тыс. руб. Рабочий день состоит из 5 ч

необходимого и 2 ч прибавочного рабочего времени. Следовательно, в необходимое

рабочее время рабочий создает стоимость, равную 25 тыс. руб., а в прибавочное

рабочее время — 10 тыс. руб. Данное соотношение стоимости рабочей силы и

прибавочной стоимости свидетельствует о том, что норма прибавочной стоимости

равна 40% Виды прибавочной стоимости и накопление капиталаУвеличение массы прибавочной стоимости может быть достигнута двумя способами. Абсолютная прибавочная стоимостьПервый из них заключается в удлинении рабочего дня за рамки необходимого рабочего времени, в течение которого труд рабочего создает эквивалент стоимости своей рабочей силы. Прибавочная стоимость, полученная вследствие удлинения рабочего дня за рамки необходимого рабочего времени, называется абсолютной прибавочной стоимостью. Скрытой формой удлинения рабочего дня является повышение интенсивности труда. Дело в том, что при повышенной интенсивности труда формально рабочий день остается неизменным, тогда как реально с точки зрения затрат труда имеет место увеличение продолжительности рабочего дня. Например, повысить интенсивность труда на 20% означает, что в каждую единицу времени надо затрачивать труда на 1/5 больше, чем до ее повышения, а значит, за ту же продолжительность рабочего дня будет создана большая на 20% стоимость. Однако если бы мы захотели добиться того же результата, сохранив прежний уровень интенсивности труда, то пришлось бы увеличить продолжительность рабочего дня на 1/5. Относительная прибавочная стоимостьДругим способом получения большей прибавочной стоимости является увеличение прибавочного рабочего времени в рамках существующего рабочего дня. Прибавочная стоимость, полученная вследствие этого, называется относительной прибавочной стоимостью. Непременным условием такого сдвига в необходимом и прибавочном рабочем времени в рамках установленного рабочего дня становится повышение уровня общественной производительности труда. Последнее ведет к удешевлению материальных и духовных благ, необходимых для воспроизводства рабочей силы, стоимость которой, как известно, определяется стоимостью средств ее существования и функционирования. Поэтому понижение стоимости этих средств позволяет ужать необходимое рабочее время, нисколько не ущемляя интересов наемного работника, ибо теперь, в связи с изменением технического базиса производства, он сможет произвести эквивалент стоимости рабочей силы за меньшее необходимое рабочее время. Избыточная прибавочная стоимостьРазновидностью относительной прибавочной стоимости является избыточная прибавочная стоимость. Она возникает в результате применения новой техники, технологии, более совершенных методов производства на отдельных предприятиях, когда индивидуальная производительность труда на них превышает ее общественный уровень. Индивидуальная стоимость единицы товара становится ниже ее общественного уровня, тогда как товар продается по общественной стоимости. Избыточная прибавочная стоимость есть излишек прибавочной стоимости сверх обычной нормы, получаемый отдельными предпринимателями. Повышение индивидуальной производительности труда и понижение индивидуальной стоимости товара может иметь место в процессе создания любого блага. Поэтому производство и присвоение избыточной прибавочной стоимости, в отличие от относительной прибавочной стоимости, не связано с понижением стоимости рабочей силы. Избыточная прибавочная стоимость исчезает, как только технические и иные усовершенствования становятся достоянием большинства предприятий данной отрасли. Накопление капиталаОсобое место в трудовой теории стоимости занимает проблема накопления капитала, или процесс капитализации прибавочной стоимости: превращение прибавочной стоимости (прибыли) в капитал. По своему функциональному назначению прибавочная стоимость распадается на фонд накопления и фонд потребления предпринимателя. Фонд накопления предназначен для приобретения дополнительных производственных ресурсов — средств производства и рабочей силы. Это та часть прибыли, которая представляет собой чистые инвестиции, или инвестиции, финансируемые из фонда накопления. Фонд потребления предназначен для удовлетворения личных потребностей предпринимателя. Это те средства, которые он тратит на собственные нужды и которые не имеют отношения к дальнейшему процессу производства. С процессом накопления капитала связаны ускорение научно-технического прогресса, рост органического строения капитала, массовое высвобождение рабочей силы и образование так называемой промышленной резервной армии труда. Стоимость и издержки производстваИздержки и прибыльВ условиях ограниченного развития товарно-денежных отношений, когда хозяйство носило в основном автаркический и натуральный характер, когда господствовали феодальные привилегии и цеховая регламентация хозяйственной жизни, а технический базис был неразвитым (ручной труд был преобладающим, технологический способ характеризовался инструментализацией), существовали значительные препятствия для свободного перелива капитала и труда из одних отраслей в другие. Это обусловливало устойчивое различие между отраслевыми нормами прибыли, а конкуренция, если и имела место, то носила исключительно внутриотраслевой характер. Объектом конкуренции являлась масса прибыли, т.е. та часть дохода от реализации продукции, которая оставалась за вычетом понесенных затрат на приобретение средств производства и рабочей силы, или издержек производства (C + V ). Поэтому цену товара (Ц ) можно записать в следующем виде: Ц = (C + V ) + P, где (C + V ) — издержки предпринимателя, которые он несет в процессе производства товара; P — полученная прибыль на вложенный капитал. Издержки капиталистаВ связи с издержками производства необходимо внести некоторые уточнения относительно их классификации в рамках трудовой теории стоимости. Следует различать так называемые капиталистические издержки производства, или издержки предпринимателя, и общественные издержки производства. Как известно, издержки предпринимателя складываются из затрат на приобретаемые факторы производства, или ресурсы (средства производства и рабочая сила). Следовательно, они представляют собой только часть стоимости, хотя и большую ее часть, так как прибавочная стоимость (m), прибыль (Р) представляют собой затраты, которые ничего «не стоят» предпринимателю и безвозмездно присваиваются им. В связи с этим капиталистические издержки ограничиваются только частью стоимости товара: C + V. Издержки обществаС точки зрения общества в целом издержки производства включают в себя всю совокупность общественных затрат на производство товара. Эти затраты складываются из расходов на средства производства и рабочую силу, а также затрат на создание прибавочной стоимости, ибо в последней также содержится труд. Поэтому можно сказать, что общественные издержки производства представляют собой ту величину затрат труда, которая требуется для создания стоимости того или иного товара. Это то, во что обходится обществу производство каждого товара и всей совокупности благ, необходимых ему. Поэтому общественные издержки производства равны стоимости товара (C + V + m), тогда как капиталистические издержки ограничиваются частью стоимости (C + V). Формирование цены производстваТеперь рассмотрим капиталистическое производство с позиции предпринимателя. Для него не имеет никакого значения, за счет какой части капитала происходит его возрастание, так как для оценки эффективности ему важно знать все издержки и соизмерить с ними полученную прибыль. Как уже известно, капиталистические издержки производства К = C + V . Следовательно, в целом цена продукции для предпринимателя будет складываться из капиталистических издержек (К) и прибыли (Р), т.е. Ц = К + Р. Средняя норма прибыли и цена производстваКак мы уже знаем из гл. 5 Рынок: общая характеристика, в результате свободного перелива капиталов из одних отраслей в другие идет процесс формирования средней нормы прибыли, которая свидетельствует о том, что равновеликие капиталы при соответствующей технической оснащенности и организации производства приносят равновеликую прибыль. Перераспределение совокупно созданной прибавочной стоимости между капиталами происходит в соответствии с величиной средней нормы прибыли. Отсюда можно сделать вывод, что цена производства включает издержки производства и среднюю прибыль (К + Рср). Наличие тесных органических взаимосвязей между стоимостью и ценой производства проявляется прежде всего в системе двух равенств: а) сумма произведенной совокупной стоимости равна сумме цен производства (w = Цпр); б) совокупная масса произведенной прибавочной стоимости равна сумме полученных прибылей (m =P cр). Поэтому через механизм свободной межотраслевой конкуренции происходит перераспределение созданной совокупной стоимости и прибыли (прибавочной стоимости) в соответствии со средней нормой прибыли и величиной авансированного капитала. Однако хотелось бы предостеречь от попыток делать на основании этого далеко идущие выводы. Различия в отраслевых нормах прибыли неизбежны, как неизбежно появление новых технико-технологических и организационно-управленческих решений применительно к тем или иным отраслевым производствам. В противном случае движение капиталов приостановилось бы и не осуществлялся бы их перелив из одних отраслей в другие. Поэтому о выравнивании отраслевых норм прибыли можно говорить лишь как о тенденции, а не абсолютном равенстве. Социальное содержание стоимостиДанные рассуждения заставляют вновь обратиться к стоимости в ее физиологическом и социальном содержании. Здесь через действие закона средней нормы прибыли отчетливо проявляется ограниченность физиологической трактовки стоимости, ибо она не позволяет воспринимать адекватно механизм формирования средней нормы прибыли и цены производства. Если предположить, что первая отрасль занимается производством машин, вторая — выплавкой стали, а третья — выпечкой хлеба, то нетрудно представить, что никак невозможно изъять какую-либо часть труда (стоимости) в физиологическом смысле из продукта одной отрасли и перенести ее на продукт другой. Абстрактный труд в каждой отрасли овеществляется в физиологическом смысле во вполне конкретных продуктах (потребительных стоимостях) и образует их стоимость. Однако если рассматривать затраты абстрактного труда в социальном смысле (как «связный», «совместный» труд), то становится совершенно очевидным, что совокупный общественный труд представляет собой совокупную стоимость, которая распределяется в соответствии со сложившимся механизмом рыночных отношений. Факторы, влияющие на норму прибылиНорма прибыли выражает собой уровень доходности, рентабельности предприятия, а поэтому необходимо знать те факторы, которые оказывают влияние на ее уровень. На уровень

рентабельности хозяйственной деятельности оказывает воздействие, прежде всего,

норма прибавочной стоимости Из только что полученной формулы видно, что норма прибыли находится в прямой зависимости и от количества занятой рабочей силы (V). На норму прибыли

оказывает воздействие и органическое строение капитала (C/V): чем выше оно, тем ниже норма

прибыли, и наоборот. Обратимся к уже известной формуле

Следовательно, чем выше органическое строение капитала (С/V), тем меньше окажется норма прибыли, и наоборот, чем ниже органическое строение капитала, тем выше норма прибыли. Величина нормы прибыли, кроме того, зависит от экономии затрат на постоянный капитал (C ). Подставив в уже известную формулу значение переменного капитала (V), выраженное через разность между авансированным и постоянным капиталом (Кав-С), получим следующую зависимость:

Из формулы видно, что чем большая экономия будет достигнута за счет используемых средств производства или постоянного капитала, тем более высоким будет уровень рентабельности. Самое

непосредственное воздействие на рост нормы прибыли оказывает скорость оборота

капитала, измеряемая числом оборотов капитала в год. Чем короче период

производства и время реализации продукции, тем быстрее возвращается

авансированный капитал. А это позволяет вновь пускать его в дело и получать на

него прибыль. Поэтому число оборотов капитала кратно увеличивает прибыль,

приносимую авансированным капиталом, что может быть записано в следующем

виде, где n – число оборотов капитала за один год. Выводы 1. Капиталистический способ производства сопряжен с отношениями найма труда капиталом. Согласно трудовой теории стоимости, эти отношения создают условия для отношений эксплуатации, которые выражаются в создании прибавочной стоимости и безвозмездном ее присвоении капиталистом. 2. Прибавочная стоимость — это часть стоимости товара, созданная работником в прибавочное рабочее время. 3. Стоимость рабочей силы определяется стоимостью жизненных благ, необходимых для нормального ее воспроизводства. Такую стоимость работник создает только за часть рабочего дня — необходимое рабочее время, тогда как другую его часть, прибавочное рабочее время, работник работает безвозмездно на капиталиста. 4. Прибавочная стоимость выступает в абсолютной, относительной, избыточной формах. Прибавочная стоимость, полученная в результате удлинения рабочего дня за рамки необходимого рабочего времени, называется абсолютной. Прибавочная стоимость, полученная вследствие увеличения прибавочного времени в рамках существующего рабочего дня, называется относительной. Прибавочная стоимость, полученная на отдельных предприятиях в результате более высокой производительности труда, называется избыточной. 5. Необходимо осознать, что вне зависимости от того, признаются или не признаются отношения между капиталом и трудом в качестве эксплуататорских, они характеризуются противоположностью экономических интересов их агентов, так как при распределении стоимости созданного продукта увеличение доли в нем одного из них автоматически влечет за собой сокращение доли другого. 6. Развитие производства любого предприятия возможно лишь за счет дополнительных вложений капитала. Их источником является та часть прибавочной стоимости, которая идет не для удовлетворения личных потребностей собственника капитала, а для дополнительного приобретения средств производства и найма рабочей силы. Процесс превращения прибавочной стоимости (прибыли) в капитал, т.е. процесс ее капитализации, называется накоплением капитала. Фонды накопления предназначены для аккумулирования части прибыли и обеспечения расширенного воспроизводства. 7. Различают капиталистические и общественные издержки производства. Первые складываются из затрат на приобретение ресурсов и, следовательно, не включают в себя прибавочную стоимость. Вторые включают всю совокупность затрат овеществленного и живого труда, равного стоимости товара. 8. В результате различного соотношения между спросом и предложением в отдельных отраслях в них формируются разные уровни цен, что сказывается на уровне доходности, прибыльности, рентабельности, т.е. на нормах прибыли. Это вызывает перелив капиталов из менее доходных в более прибыльные отрасли, что ведет к выравниванию норм прибыли и формированию средней нормы и соответственно цены производства. Васильева Е.В. Экономическая теория | Душенькина Е.А. Экономическая теория |