| Трошин А.Н. Финансы и кредит |

Государственные внебюджетные фондыРеформирование системы государственных финансов России в 1990-е гг. связано с появлением внебюджетных фондов. Их создание необходимо для решения ряда жизненно важных задач экономического и социального характера. Так, в частности, речь шла прежде всего о формировании устойчивой системы пенсионного обеспечения, медицинского и социального страхования (рис. 2.2).

Примечания.

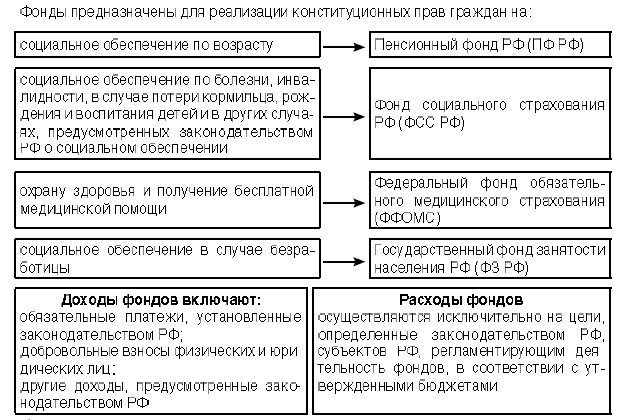

Внебюджетные фонды выступают в качестве стабильного и прогнозируемого на длительный период источника денежных средств для финансирования конкретных социальных потребностей общества. Для них характерно четкое закрепление доходных источников, строго целевое использование средств. Внебюджетные фонды являются важным звеном в системе публичных (централизованных) финансов. Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов РФ. Средства государственных социальных внебюджетных фондов предназначены для реализации конституционных прав граждан на социальное обеспечение по возрасту, социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения детей и в других случаях социального обеспечения, охраны здоровья и получения бесплатной медицинской помощи. Бюджеты государственных внебюджетных фондов РФ утверждаются Федеральным Собранием в форме федеральных законов. Доходы государственных внебюджетных фондов формируются в основном за счет обязательных платежей по единому социальному налогу. В состав государственных внебюджетных фондов входят:

С 1993-го по 2000 г. в российской Федерации существовал также Государственный фонд занятости РФ. Средства этого фонда предназначались для финансирования мероприятий, связанных с разработкой и реализацией государственной политики в области занятости населения. Основным источником доходов этого фонда были взносы работодателей, исчисляемые в процентах от начисленной оплаты труда по всем основаниям. Однако с 1 января 2001 г. данный фонд прекратил свое существование. В связи с этим расходы на мероприятия, связанные с профессиональной подготовкой и переподготовкой безработных граждан, организацией общественных работ, выплатой пособий по безработице, содержанием служб занятости и т.п., осуществляются из бюджетов различных уровней бюджетной системы РФ. Фонды обязательного медицинского страхования созданы на федеральном и территориальном уровнях. Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов на очередной финансовый год и плановый период. Они представляются в федеральный орган исполнительной власти, осуществляющий выработку государственной политики и нормативно-правовое регулирование в сфере здравоохранения и социального развития. Бюджеты государственных внебюджетных фондов по представлению правительства принимаются в форме федеральных законов. Если они имеют дефицит, то утверждают источники финансирования дефицита бюджета. Проекты бюджетов государственных внебюджетных фондов должны содержать показатели доходов и расходов. Проекты направляются Президенту Российской Федерации, в Совет Федерации, другим субъектам права законодательной инициативы, в комитеты Государственной Думы для внесения замечаний и предложений, а также в Счетную палату Российской Федерации на заключение. Государственная Дума направляет проекты бюджетов государственных внебюджетных фондов РФ в профильный комитет. Эти проекты должны быть рассмотрены в первом чтении до рассмотрения проекта федерального закона о федеральном бюджете во втором чтении. Расходы распределены по разделам, подразделам, целевым статьям и вицам расходов бюджетов. Государственная Дума рассматривает проекты федеральных законов о бюджетах государственных внебюджетных фондов РФ во втором чтении в течение 35 дней после их принятия в первом чтении и в течение 15 дней — в третьем чтении. Далее они передаются на рассмотрение в Совет Федерации. Проекты бюджетов территориальных государственных внебюджетных фондов представляются на рассмотрение законодательных органов власти субъектов Федерации одновременно с проектами законов о бюджетах субъектов. Счетная палата РФ, органы государственного финансового контроля проводят экспертизу проектов данных бюджетов. Расходы бюджетов государственных внебюджетных фондов осуществляются исключительно на цели, определенные законодательством. Кассовое обслуживание исполнения их бюджетов осуществляется органами Федерального казначейства. Таким образом, государственные внебюджетные фонды — это государственные фонды денежных средств, образуемые вне средств бюджетов, управляемые органами государственной власти РФ и предназначенные для финансирования конкретных социальных нужд обще федерального либо территориального назначения. Внебюджетные фонды как институциональные структуры представляют собой самостоятельные финансово-кредитные учреждения. Правда, эта самостоятельность имеет свои особенности и существенно отличается от экономической и финансовой самостоятельности предприятий и организаций различных правовых форм и форм собственности. Крупнейшим из внебюджетных фондов и одним из значимых социальных институтов России является Пенсионный фонд РФ. Пенсионный фонд РФ был образован в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. При этом решались две принципиально важные задачи: 1) средства пенсионной системы выводились из состава консолидированного бюджета; 2) они становились сферой самостоятельного бюджетного процесса. Основным источником финансирования пенсионных выплат стали страховые взносы и платежи, которые осуществляют работодатели. В результате источником выполнения государством своих обязательств перед пенсионерами стал не государственный бюджет, а страховой платеж Пенсионная реформа направлена на изменение существующей распределительной системы начисления пенсий, дополняя ее накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином. Механизм пенсионной реформы в стране изменился в 2002 г. (законы «О трудовых пенсиях в Российской Федерации» от 17.12.2001 г. № 173-ФЗ, «О государственном пенсионном обеспечении в Российской Федерации» от 15.12.2001 г. № 166-ФЗ, «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001г. № 167-ФЗ, «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» от 24.07.2002 г. № 111-ФЗ). До 2002 г. в нашей стране действовала распределительная пенсионная система, в рамках которой все средства, направляемые на пенсионное обеспечение, перечислялись работодателем в Пенсионный фонд РФ. При этом они не участвовали в процессе инвестирования, а сразу распределялись на всех граждан. Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника дополнительных доходов социальной системы. Введение индивидуально-персонифицированного учета в системе государственного пенсионного страхования обусловлено следующими факторами:

На каждое застрахованное лицо Пенсионный фонд РФ открывает индивидуальный лицевой счет с постоянным страховым номером. Пенсионный фонд РФ и его территориальные органы выдают каждому застрахованному лицу страховое свидетельство государственного пенсионного страхования, содержащее страховой номер и анкетные данные. В результате пенсионной реформы сама пенсия стала состоять из трех частей: базовой, страховой и накопительной. Базовая часть пенсии гарантируется государством и устанавливается в твердой сумме, одинаковой для всех. Повышенная базовая часть трудовой пенсии назначается по достижении 80 лет, при наличии иждивенцев, а также гражданам, являющимся инвалидами I группы. Финансирование выплаты базовой части трудовой пенсии осуществляется за счет сумм единого социального налога, перечисляемых в федеральный бюджет. Размер базовой части трудовой пенсии индексируется с учетом темпов роста инфляции в пределах средств, предусмотренных на эти цели в федеральном бюджете и бюджете Пенсионного фонда РФ на соответствующий финансовый год. Коэффициент индексации и ее периодичность определяются Правительством РФ. Страховая часть пенсии напрямую зависит от стажа и заработной платы, а с 2002 г. — от объема поступивших страховых взносов в Пенсионный фонд на лицевой счет конкретного лица. Пока человек работает, на основании ежемесячных отчислений на финансирование страховой части формируется сумма так называемого расчетного пенсионного капитала — значение, используемое для расчета страховой части пенсии. Страховая часть трудовой пенсии = Расчетный пенсионный капитал / Количество месяцев ожидаемого периода выплаты пенсии. Но физически эти деньги не аккумулируются на счете конкретного человека, а идут на выплаты другим пенсионерам. Коэффициент индексации размера страховой части трудовой пенсии определяется Правительством Российской Федерации, исходя из уровня роста цен за соответствующий период, и не может превышать коэффициента индексации размера базовой части трудовой пенсии за тот же период. В зависимости от темпов инфляции отчисления, зачисленные на страховой счет, могут индексироваться от одного до четырех раз в год. Накопительная часть пенсии зависит от заработной платы и дохода от инвестирования накопленных средств. В отличие от распределительной части пенсии ее накопительная часть не идет на выплаты текущим пенсионерам, а аккумулируется на специальной части индивидуального лицевого счета в Пенсионном фонде РФ. Эти деньги в зависимости от сделанного человеком выбора находятся под управлением государственной или частной управляющей компании, которые инвестируют их на рынке ценных бумаг с целью увеличения пенсионного капитала. От того, какую управляющую компанию гражданин выберет сегодня, зависит накопительная часть пенсии и насколько вырастет пенсионный капитал конкретного человека. Пенсионный фонд имеет вертикально интегрированную структуру и состоит из управлений Пенсионного фонда по федеральным округам и отделений Пенсионного фонда на конкретных территориях (районах, городах) субъектов РФ. Руководство Пенсионным фондом России осуществляется Правлением фонда и его постоянно действующим исполнительным органом — исполнительной дирекцией. Правление возглавляет председатель, который назначается и освобождается от должности правительством. Правление фонда отвечает за выполнение его функций, определяет перспективные и текущие задачи, структуру штатов, составляет проект бюджета, смету расходов фонда и его органов, формирует отчеты об их исполнении. Правление Пенсионного фонда назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии фонда и руководителей его отделений, участвует в разработке межгосударственных и международных договоров и соглашений по вопросам пенсий. Пенсионный фонд обеспечивает:

Денежные средства и иное имущество фонда являются государственной собственностью РФ. Денежные средства Пенсионного фонда не входят в состав бюджетов, других фондов. Бюджет Пенсионного фонда РФ и отчет о его исполнении утверждаются ежегодными федеральными законами. Средства Пенсионного фонда формируются за счет следующих источников:

Единый социальный налог (ЕСН) в Российской Федерации введен в действие с 1 января 2001 г. ЕСН предназначен для мобилизации средств на реализацию прав граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Среди плательщиков ЕСН:

При этом максимальные (базовые) ставки отчислений ЕСН в Пенсионный фонд РФ (при сумме выплат до 280 тыс. руб. за календарный год) установлены в размере:

К основным направлениям расходования средств Пенсионного фонда РФ относят следующие выплаты: государственные пенсии по возрасту, за выслугу лет, при потере кормильца, по инвалидности, а также компенсации пенсионерам, материальную помощь престарелым и инвалидам; пособия на детей в возрасте от полутора до шести лет; осуществление единовременных денежных выплат и т.п. Кроме перечисленного в расходы фонда включают финансовое и материально-техническое обеспечение текущей деятельности Пенсионного фонда. Субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи, страховщик и застрахованные лица. Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный фонд Российской Федерации. Пенсионный фонд (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами. Рассмотрим основные понятия пенсионной системы РФ. Обязательное пенсионное страхование — это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам выплат, вознаграждений в пользу застрахованного лица от заработка, получаемого ими до установления обязательного страхового обеспечения. Обязательное страховое обеспечение — это исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты трудовой или государственной пенсии, социального пособия. Средства обязательного пенсионного страхования — это денежные средства, которые находятся в управлении страховщика по обязательному пенсионному страхованию. Страховые взносы на обязательное пенсионное страхование — это индивидуальные возмездные обязательные платежи в бюджет Пенсионного фонда с персональным целевым назначением, что обеспечивает права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Тариф страхового взноса — это размер страхового взноса на единицу измерения базы для начисления страховых взносов. Стоимость страхового года — это сумма денежных средств, которые должны поступить за застрахованное лицо в бюджет Пенсионного фонда в течение одного финансового года для выплаты этому лицу обязательного страхового обеспечения. При формировании бюджета Пенсионного фонда РФ на очередной финансовый год устанавливается норматив оборотных денежных средств. Бюджет Пенсионного фонда РФ является консолидированным. Фонд социального страхования образован в нашей стране в соответствии с Указом Президента РФ от 7 августа 1992 г. № 882 «О Фонде социального страхования Российской Федерации» и действует в соответствии с Положением от 12 февраля 1994 г. № 101 «О Фонде социального страхования Российской Федерации». Как и в случае с Пенсионным фондом РФ, Фонд социального страхования РФ является самостоятельным финансово-кредитным учреждением. Денежные средства и иное имущество, находящиеся в оперативном управлении фонда, а также имущество, закрепленное за подведомственными фонду санаторно-курортными учреждениями, являются федеральной собственностью. Денежные средства фонда не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат. Бюджет фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений фонда и отчеты об их исполнении после рассмотрения правлением фонда утверждаются председателем фонда. В Фонд социального страхования РФ входят следующие исполнительные органы:

Фонд, его региональные и центральные отраслевые отделения являются юридическими лицами, имеют счета в банках. Для обеспечения деятельности Фонда социального страхования создан центральный аппарат, а в региональных отделениях (филиалах) — аппараты органов фонда. Основными задачами Фонда социального страхования являются:

Основными источниками поступлений денежных средств в бюджеты обязательного социального страхования являются налоговые доходы (единый социальный налог; налог, взимаемый в связи с применением упрощенной системы налогообложения; единый налог на вмененный доход для отдельных видов деятельности; единый сельскохозяйственный налог). В данный фонд поступают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также доходы от размещения временно свободных средств фонда, безвозмездные поступления, межбюджетные трансферты из федерального бюджета и иные поступления (недоимки, пени и штрафы по взносам в ФСС). Максимальная ставка (2,9%) отчислений единого социального налога в Фонд социального страхования применяется, если начисленная заработная плата не превысит 280 тыс. руб. за календарный год. Это базовая ставка. Минимальную ставку отчислений в Фонд социального страхования применяют, если величина заработной платы будет выше 600 тыс. руб. за календарный год, она равна 11 320 руб. (2008). При этом налогоплательщики — индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, не уплачивают единый социальный налог в части суммы, зачисляемой в Фонд социального страхования РФ. Средства Фонда социального страхования РФ используются только на целевое финансирование в соответствии с теми задачами, которые он призван решать. Зачисление средств социального страхования на личные счета застрахованных не допускается. Средства Фонда социального страхования идут на выплату пособий по временной нетрудоспособности. Пособие по временной нетрудоспособности выплачивается застрахованному лицу за первые два дня временной нетрудоспособности за счет средств работодателя, а с третьего дня — за счет средств фонда. При этом максимальный размер пособия по временной нетрудоспособности ограничен нормативной величиной. В 2008 г. максимальный размер пособия по беременности и родам за полный календарный месяц не может превышать 23 400 руб., максимальный размер пособия по временной нетрудоспособности за полный календарный месяц составляет сумму, равную 17 250 руб. Расчет пособия зависит от среднего дневного заработка за предыдущие 12 календарных месяцев и от количества календарных дней, в течение которых работник болел, а также от страхового стажа. Если стаж работы составляет более 8 лет, то оплата равна 100%, если от 5 до 8 лет, то оплата равна 80% от среднего заработка, а если стаж менее 5 лет, то оплата равна 60% от среднего заработка. Кроме стандартных вариантов есть исключения для ряда лиц. Средний дневной заработок зависит от начисленной оплаты труда за предыдущие 12 месяцев до болезни. Эта сумма делится на количество календарных дней, в течение которых человек работал и не имел среднего заработка. На 2008 г. планируют доходы бюджета Фонда социального страхования в сумме 305,6 млрд руб., в том числе за счет межбюджет-ных трансфертов, получаемых из федерального бюджета, — в сумме 27,2 млрд руб. и получаемых из бюджета Федерального фонда обязательного медицинского страхования — в сумме 16,6 млрд руб. Общий объем расходов бюджета фонда в 2008 г. составит 323,8 млрд руб. Прогнозируемый объем доходов бюджета фонда на 2009 г. равен 346,4 млрд руб., а на 2010 г. — 389,9 млрд руб., На 2009 г. утвержден общий объем расходов бюджета фонда, равный 356 млрд руб., а на 2010 г. - 389,4 млрд руб. Установлен норматив оборотных денежных средств фонда на начало каждого календарного года в размере не менее 25% среднемесячных расходов на выплату пособий по обязательному социальному страхованию, на оздоровление детей, оплату стоимости путевок и другие расходы. Фонды обязательного медицинского страхования являются неотъемлемой частью системы государственного страхования граждан Российской Федерации в условиях рыночной экономики. Такое страхование призвано обеспечить населению равные возможности в получении медицинской и лекарственной помощи, предоставляемой в объемах, определенных целевыми программами в рамках государственной социальной политики. Введение обязательного медицинского страхования для государственного здравоохранения означало переход к смешанной модели финансирования — бюджетно-страховой. Бюджетные средства обеспечивают финансирование неработающего населения (пенсионеров, домохозяек, учащихся и т.п.), а внебюджетные средства — работающих граждан. Страхователями соответственно выступают исполнительные органы власти различных уровней и хозяйствующие субъекты (организации, индивидуальные предприниматели), а также адвокаты и нотариусы, занимающиеся частной практикой. Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности системы государственного обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение. Фонды обязательного медицинского страхования занимают значительное место в структуре социальных государственных внебюджетных фондов. Они были образованы в соответствии с Законом РФ от 28 июня 1991г. № 1499-1 «О медицинском страховании граждан в Российской Федерации», который был введен в полном объеме с 1 января 1993 г. Финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат. Фонд расходует средства на выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования, выполнение целевых программ, оказание медицинской помощи по обязательному страхованию, в том числе на охрану материнства и детства. Структурно Фонд обязательного медицинского страхования состоит из федерального фонда и территориальных фондов обязательного медицинского страхования. Бюджет фондов обязательного медицинского страхования формируется за счет единого социального налога и единого налога на вмененный доход, доходов от размещения временно свободных средств, межбюджетных трансфертов, передаваемых из федерального бюджета, а также в результате безвозмездных поступлений. Между тем средства Фонда обязательного медицинского страхования формируются главным образом за счет отчислений от обязательных платежей по единому социальному налогу организаций-работодателей, индивидуальных предпринимателей, адвокатов и нотариусов, занимающихся частной практикой. Ставки взносов по обязательному медицинскому страхованию установлены раздельно для федерального и территориальных фондов. Если годовая сумма заработной платы работающего не превысит 280 тыс. руб., то максимальная ставка составляет 1,1% в федеральный и 2% — в территориальные фонды от начисленной заработной платы. Минимальные ставки отчислений в фонды обязательного медицинского страхования применяются при сумме заработка более 600 тыс. руб. за календарный год. На 2008 г. планируется объем доходов бюджета фонда в сумме 123,2 млрд руб., в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета, — в сумме 45,6 млрд руб. Общий объем расходов бюджета фонда составит 123,2 млрд руб, в том числе межбюджетные трансферты, предоставляемые бюджету Фонда социального страхования РФ, равны 16,6 млрд руб. Ежегодно отчеты об исполнении бюджетов государственных внебюджетных фондов РФ за отчетный финансовый год представляются в Счетную палату РФ для их внешней проверки. Отчет об исполнении бюджета территориального государственного внебюджетного фонда представляется в исполнительный орган государственной власти субъекта Федерации. Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |