| Шпакова Л.В. Международные стандарты финансовой отчетности |

Трансформация российской отчетности в отчетность, составленную в соответствии с МСФО

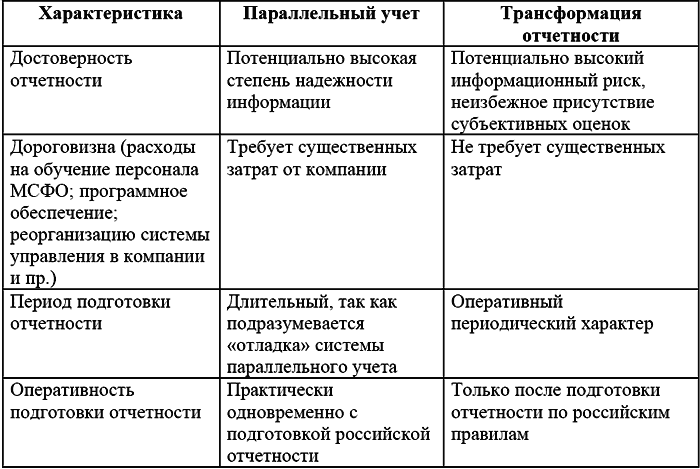

В Российской Федерации осуществляется реформирование бухгалтерского учета и отчетности, обусловленное изменением экономических отношений. Стержнем реформирования выступили международные стандарты финансовой отчетности – МСФО (Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденная постановлением Правительства РФ от 06.03.98 № 283). Необходимость составления отчетности по МСФО вызвана объективными причинами. Так, подготовка отчетности по МСФО позволит на конкурентной основе участвовать в борьбе за иностранные инвестиции (внешние факторы), а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости (внутренние факторы). Способы получения отчетности по МСФОПолучение отчетности, соответствующей требованиям МСФО, возможно в результате, во-первых, ведения параллельного учета; во-вторых, трансформации финансовой отчетности. Ведение параллельного учета подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета по операциям в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни учитывается дважды (дублируется): первый раз – в системе учета по российским правилам бухгалтерского учета (РПБУ), второй – по МСФО. При построении параллельного учета показатели финансовой отчетности. Необходимость составления отчетности по МСФО вызвана объективными причинами. Так, подготовка отчетности по МСФО позволит на конкурентной основе участвовать в борьбе за иностранные инвестиции (внешние факторы), а также повысить качество отчетности для отечественных пользователей в результате ее прозрачности и сопоставимости (внутренние факторы). вить при трансформации отчетности; именно сближение национальных стандартов учета с МСФО является одной из задач реформирования учета в России. Преимущества и недостатки каждого из способов получения отчетности по МСФО (табл. 5). Таблица 5. Сравнительная характеристика параллельного учета и трансформации отчетности Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, показанной в финансовой отчетности, поскольку каждая хозяйственная операция отражена в соответствии с МСФО. Однако ведение параллельного учета по МСФО требует существенных дополнительных затрат организаций (расходы на квалифицированный персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Помимо этого, данный процесс требует продолжительного периода времени, так как затрагивает многие области финансово-хозяйственной деятельности организации. К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем, отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей. Таким образом, одним из ключевых факторов качества услуг по трансформации отчетности является выбор специалиста в области МСФО, профессиональное суждение которого позволит избежать недостоверности отчетности. Трансформация отчетности как один из способов получения отчетности по МСФОТрансформация российской отчетности в отчетность, составленную в соответствии с МСФО, – это процесс составления отчетности по МСФО на основе данных отчетности, составленной по РПБУ, посредством изменения признания (классификации и оценки) и раскрытия информации об объектах бухгалтерского учета в соотношении с требованиями МСФО. Причем, возможно любое направление трансформации отчетности: из российских стандартов в стандарты МСФО и наоборот. Процесс трансформации отчетности может быть реализован собственными силами организации и посредством привлечения сторонних специалистов. Как правило, на практике трансформация финансовой отчетности выполняется при участии специалистов аудиторских фирм (в качестве сопутствующей услуги), поскольку именно в них сосредоточены кадры с необходимой квалификацией. Более того, услуга по трансформации отчетности в настоящее время является нелицензируемым видом деятельности (в отличие от аудиторской деятельности) и формально не требует наличия той или иной аттестации от исполнителя (например, аудиторского аттестата). Таким образом, несмотря на преимущества параллельного учета по МСФО (в части достоверности информации), многим российским компаниям предстоит осуществить трансформацию своей отчетности в отчетность, составленную в соответствии с МСФО. Такое мнение основано на том, что:

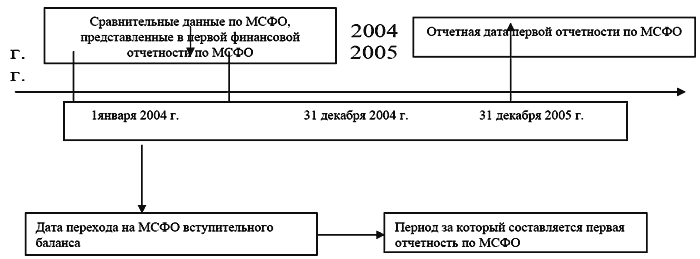

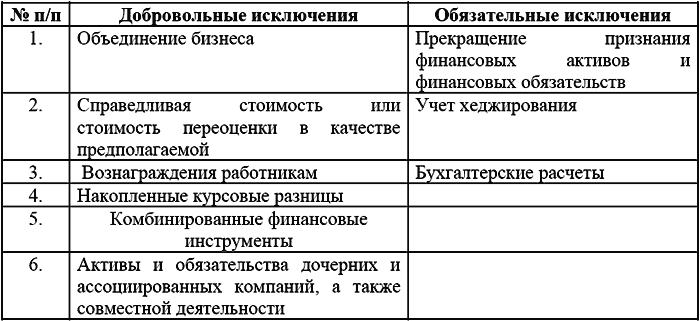

Прежде чем приступить к описанию процедуры трансформации, рассмотрим основные требования MCФО (IFRS)l «Первое применение МСФО», поскольку это основной документ, который непосредственно регулирует порядок перехода на МСФО. MCФO (IFRS)1 «Первое применение МСФО»МСФО-1 меняет ПКИ (SIC) – 8 (ПКИ – Интерпретация МСФО, комментарии) «Применение МСФО впервые в качестве главной основы учета». Требования МСФО-1 должны применяться, если первая финансовая отчетность по МСФО представляется за период, начинающийся с 1 января 2004г, или после этой даты; более раннее применение приветствуется. Первая финансовая отчетность по МСФО — первая годовая отчетность, которая составляется в соответствии с МСФО и полностью соответствует МСФО. МСФО-1, так же, как и ПКИ – 8, требует ретроспективного применения всех МСФО, действующих на дату первой финансовой отчетности по МСФО. Однако, в отличие от ПКИ – 8, МСФО-1 содержит две группы исключений: добровольные и обязательные (табл. 6). Таблица 6. Исключения из ретроспективного применения требований МСФО, предусмотренные МСФО-1 При составлении первой отчетности по МСФО важным является применение учетной политики, соответствующей требованиям МСФО, на отчетную дату, для входящего баланса по МСФО и всех периодов, включенных в первую финансовую отчетность по МСФО. Вступительный баланс по МСФО — баланс организации на дату перехода на МСФО; он является отправной точкой для последующего применения МСФО. Дата перехода на МСФО – начало самого раннего периода, за который организация представляет полную сравнительную информацию в соответствии с МСФО в первой финансовой отчетности. Организация, принявшая решение перейти на МСФО, обязана представить сравнительную информацию, как минимум, за один период, поэтому она должна составить отчетность хотя бы за один год, предшествующий первой финансовой отчетности по МСФО. Число периодов, за которые следует представить сравнительную информацию, определяет дату перехода на МСФО и соответственно дату вступительного баланса по МСФО. В МСФО-1 также предъявляются дополнительные требования к раскрытию информации (помимо стандартных требований в соответствии с каждым из применяемых стандартов МСФО). Так, организация должна объяснить, как переход от национальных правил учета к МСФО повлиял на ее финансовое положение, финансовые результаты и денежные потоки в отчетном периоде (в виде выверки капитала и чистой прибыли). Данное требование введено в целях информирования пользователей отчетности о причинах отличия капитала и чистой прибыли, рассчитанных по национальным правилам учета, от аналогичных показателей, сформированных в соответствии с требованиями МСФО. Таким образом, переход на МСФО включает подготовку:

Пример. Совет директоров компании принял решение о составлении отчетности за 2005 г., сравнительная информация будет представлена за один год.

Этапы трансформации отчетностиПроцедура трансформации отчетности имеет стандартную последовательность действий (этапы трансформации или форму). Вместе, с тем содержание этих этапов зависит от множества факторов, ключевыми из которых являются специфика финансово-хозяйственной деятельности компании и особенности организации бухгалтерского учета. Первый определяет направление корректировок, второй – технику сбора информации. Этапы трансформации отчетности, составленной по российским стандартам, в отчетность, составленную в соответствии с МСФО, могут быть следующими: 1. Подготовительный этап – определение цели и способа осуществления трансформации, стоимости и сроков работ, рекомендаций но составлению отчетности и др. 2. Рабочий этап: а) анализ финансово-хозяйственной деятельности компании и системы бухгалтерского учета по РПБУ, в том числе анализ учетной политики, рабочего плана счетов, анализ операций;

3. Учет влияния гиперинфляции: если функциональной валютой является российский рубль, то для периодов по 2002 г. применяется МСФО-29 «Финансовая отчетность в условиях гиперинфляции». 4. Пересчет в иностранную валюту – применение требований МСФО-21 «Влияние изменений валютных курсов». 5. Формирование финансовой отчетности в соответствии с требованиями МСФО. Процедуры б-д рабочего этапа осуществляются параллельно. На подготовительном этапе необходимо определить:

Необходимо сформулировать цель осуществляемой процедуры, поскольку целевая установка оказывает существенное влияние на весь процесс трансформации. Так, при составлении консолидированной отчетности группы применяется единая учетная политика для материнской и дочерних компаний. Возможны два варианта реализации этого требования. При первом варианте для группы разрабатывается единая учетная политика, и все компании группы ведут учет и составляют индивидуальную отчетность по единым требованиям. При втором варианте данные отчетности каждой компании группы сформированы в соответствии со своей учетной политикой, а для целей консолидации осуществляются дополнительные корректировки по приведению индивидуальных данных в соответствие с требованиями единой учетной политики. В договоре на оказание услуг по трансформации (в случае принятия решения о привлечении сторонних специалистов), помимо стандартных, должны быть описаны:

Последнее условие является особенно важным при заключении договора, поскольку, если заказчик по итогам трансформации отчетности получит только комплект отчетности по МСФО без описания трансформационных записей и аналитических данных по элементам отчетности, то дальнейшее ведение параллельного учета и последующая трансформация отчетности практически невозможны без обращения к компании-исполнителю. Цель рабочего этапа состоит в выявлении основных отличий между учетом по РПБУ и учетом по МСФО. Это самый трудоемкий и продолжительный этап трансформации. В первую очередь необходимо проанализировать финансово-хозяйственную деятельность компании и систему бухгалтерского учета по российским стандартам: типовые операции, учетную политику компании и рабочий план счетов. Именно специфика финансово-хозяйственной деятельности организации и особенности ее бухгалтерского учета определяют содержание трансформационных корректировок. Например, если организация является участником договора аренды, то следует собрать данные о компонентах таких операций и их отражении в учете и отчетности по РПБУ и сопоставить с аналогичными требованиями МСФО-17 «Аренда», которые значительно отличаются от российских аналогов; на суммы выявленных отклонений внести изменения в отчетность по МСФО. Таким образом, анализ операций позволит сформировать рабочие документы трансформации, в которых будут отражены отличия в правилах учета. Тестирование учетной политики также способствует выявлению несоответствий учета по РПБУ и МСФО. Например, ПБУ 5/01 «Учет материально-производственных запасов» предусматривает четыре метода списания МПЗ (средней себестоимости, ЛИФО, ФИФО и по себестоимости каждой единицы), в то время как в МСФО-2 «Запасы»1 допустимы только три метода (метод ЛИФО не применяется). Если в учетной политике по РПБУ для списания МПЗ предусмотрен метод ЛИФО, то при формировании учетной политики по МСФО необходимо выбрать иной метод.

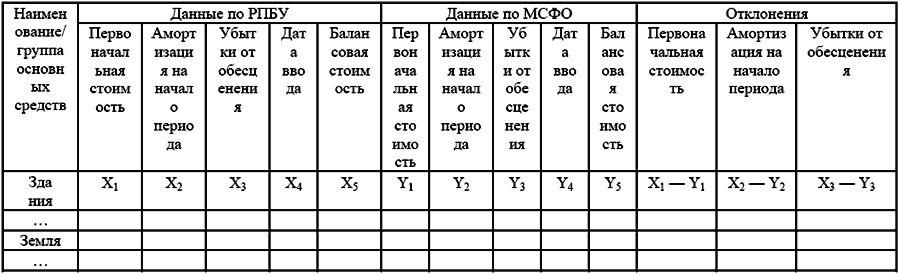

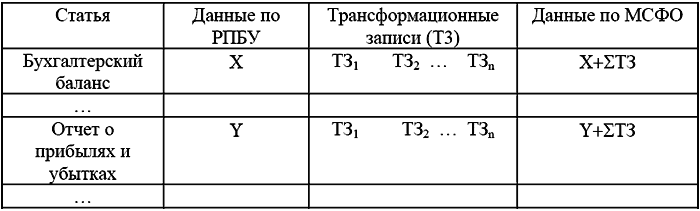

Таким образом, на основе российских аналогов формируются учетная политика, отвечающая требованиям МСФО, которая войдет в комплект финансовой отчетности, и рабочий план счетов (если это необходимо), который является внутренним документом компании. Далее собирается информация (заполнение рабочих документов по статьям отчетности) для составления трансформационных записей. С помощью трансформационных записей данные российской отчетности приводятся к данным, соответствующим МСФО. Рабочие трансформационные таблицы строятся по объектам или по операциям. Структура рабочих таблиц должна содержать данные российского учета, данные согласно МСФО и величину отклонений. Пример рабочей таблицы по основным средствам приведен в табл. 6. Сбор данных организуется таким образом, чтобы запрашиваемый объем был достаточен для формирования информации, подлежащей раскрытию в соответствии с МСФО. Все осуществляемые трансформационные записи подразделяются: – на связанные с изменением классификации элементов финансовой отчетности (реклассификация, введение новых объектов учета, исключение не удовлетворяющих критериям признания в соответствии с МСФО); – на изменяющие оценку элементов финансовой отчетности (применение дисконтированной оценки, справедливой стоимости, изменение оценки за счет учета обесценения, создания резервов и пр.). Собранные данные и выявленные отклонения, зафиксированные в рабочих документах, заносятся в итоговую трансформационную таблицу. Структура трансформационной таблицы представлена в табл. 7. Как правило, непосредственно объектами трансформации отчетности по МСФО выступают бухгалтерский баланс и отчет о прибылях и убытках, поскольку содержат основные элементы финансовой отчетности по МСФО: активы, обязательства и капитал, доходы и расходы. Показатели отчета о движении денежных средств и отчета об изменениях капитала в соответствии с МСФО формируются на основе российских аналогов, трансформированных бухгалтерского баланса и отчета о прибылях и убытках, а также дополнительной информации, собранной на рабочем этапе. По результатам рабочего этапа составляется описание трансформационных записей, оценочных суждений и упрощений, принятых при осуществлении трансформации. По завершении рабочего этапа исполнитель компонует данные в соответствии с МСФО в рублях для составления всех компонентов отчетности:

Учет влияния гиперинфляцииУчет в условиях гиперинфляции регулирует отдельный стандарт МСФО-29 «Финансовая отчетность в условиях гиперинфляции». МСФО-29 не устанавливает абсолютного значения уровня инфляции, начиная с которого она переходит в гиперинфляцию, но в то же время дает следующие характеристики гиперинфляционной экономики:

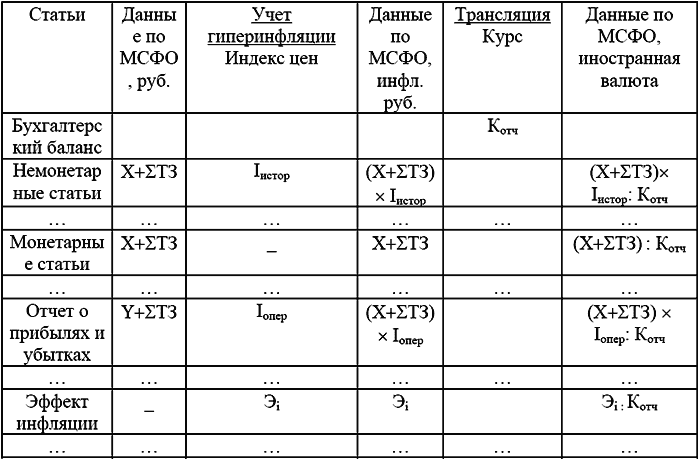

Определение момента возникновения необходимости пересмотра финансовой отчетности в соответствии с МСФО-29 относится к разряду субъективных решений (так как в стандарте помимо количественных содержатся качественные критерии). Российская Федерация является страной с гиперинфляционной экономикой по 2002 г., поэтому при составлении отчетности за периоды до 2003 г. необходимо применять требования МСФО-29, которые предусматривают отражение статей отчетности в рублях с учетом их покупательной способности на конец 2002 г. Общий уровень инфляции по данным Госкомстата РФ (общий индекс потребительских цен) составил: за 1997 – 1999 гг. – 179 %; 1998 – 2000 гг. – 203 %; 1999 – 2001 гг. – 95 %, 2000 – 2002 гг. – 64 %. Хотя в 2002 г. общий уровень цен за три года был ниже 100 %, качественные критерии характеризовали российскую экономику как гиперинфляционную. Для выполнения требований МСФО-29 необходимо:

рассчитать эффект инфляции (прибыль или убыток по чистым монетарным статьям);

Однако возможна ситуация, когда, несмотря на то, что отчетность составляется российской организацией, она может не осуществлять пересчеты, предусмотренные МСФО-29, если функциональной валютой является иностранная валюта негиперинфляционной страны (например, доллар США). Критерии функциональной валюты компании изложены в ПКИ (SIC)-19 «Валюта финансовой отчетности – оценка и презентация финансовой отчетности в соответствии с МСФО-21 и 29». Функциональной валютой (валютой оценки) должна быть валюта, применение которой оказывает значительное влияние также на организацию, в которой осуществляется значительное количество операций компании (например, в этой валюте выражена основная часть выручки). Таким образом, прежде чем применять положения МСФО-29, необходимо определить функциональную валюту организации. Таблица 7. Рабочая трансформационная таблица «Наличие основных средств на начало периода» Таблица 8. Итоговая трансформационная таблица

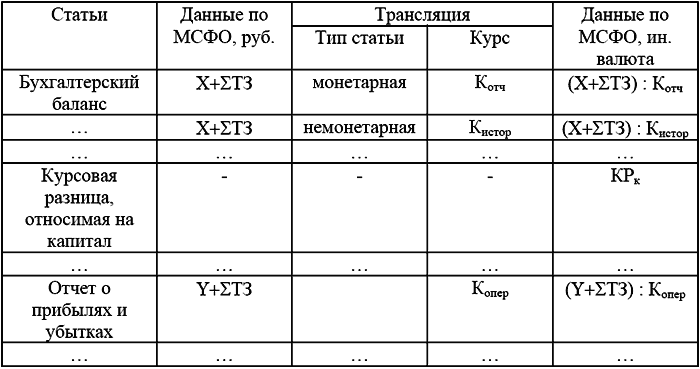

Пересчет в иностранную валюту (трансляция)Финансовую отчетность можно представить в валюте, не совпадающей с функциональной валютой. Например, российская организация, для которой функциональной валютой является российский рубль, может представить отчетность в евро. В таком случае следует осуществить пересчет в иностранную валюту (трансляцию) в соответствии с требованиями МСФО-21 «Влияние изменений валютных курсов». Методика пересчета в иностранную валюту зависит от того, является ли функциональная валюта компании валютой страны с гиперинфляционной экономикой или нет. Если функциональной валютой компании является российский рубль, то вначале применяются положения МСФО-29, а затем данные отчетности переводятся в иностранную валюту (например, доллары США) по курсу на отчетную дату. После осуществления этапа, учитывающего влияние гиперинфляции, и пересчета в иностранную валюту итоговая трансформационная таблица примет следующий вид (табл. 8). Если же функциональная валюта не является гиперинфляционной, то пересчет рублевых позиций осуществляется по следующему правилу: монетарные статьи пересчитываются по курсу на отчетную дату, немонетарные – по курсам на дату возникновения. Итоговая трансформационная таблица будет содержать следующие показатели (табл. 9). Таблица 9. Учет гиперинфляции, трансляция Примечание. Iистор – общий индекс цен за период с даты возникновения актива (обязательства) до отчетной даты; Iопер – общий индекс цен за период с даты совершения операции до отчетной даты; Эi – эффект инфляции (прибыль или убыток по чистым монетарным статьям); Котч – курс иностранной валюты на отчетную дату. Таблица 10. Трансляция Примечание. Кистор – курс иностранной валюты на дату возникновения актива (обязательства); Копер – курс иностранной валюты на дату совершения операции; Котч – курс иностранной валюты на отчетную дату; КРк – курсовая разница, относимая на капитал (балансирующая величина, возникает в результате применения разных курсов иностранной валюты). Шпакова Л.В. Международные стандарты финансовой отчетности | Шредер Е.Г. Международные стандарты финансовой отчетности |