| Статистика (Неганова Л.М.) |

Национальное счетоводство и система национальных счетов

Статистическая методология национального счетоводстваОбъектом национального счетоводства является экономика страны. Предметом национального счетоводства является статистическое описание состояния и развития экономики страны с помощью системы макроэкономических показателей и формируемых из них национальных счетов, таблиц межотраслевого баланса и других таблиц. Слово «счетоводство» в данном контексте отражает связь системы макроэкономических показателей с бухгалтерским учетом. Этим объясняется использование в национальном счетоводстве основных принципов бухгалтерского учета: стоимостное выражение всех показателей, метод баланса, метод двойной записи, предположение о неограниченности сроков функционирования экономики. Национальное счетоводство ориентируется на рыночную экономику, ее механизмы и институты. Теоретической основой национального счетоводства является признание равноправия всех форм собственности, рыночного характера формирования цен на основе конкуренции, естественности стремления всех людей к прибыли. Национальное счетоводство опирается на рыночную экономику, активно регулируемую государством. Государство в системе национальных счетов представлено самостоятельным сектором, который оказывает нерыночные (бесплатные) услуги населению и распределяет и перераспределяет доходы по принципам как экономической, так и социальной справедливости. Система национальных счетов (СНС), ориентируясь на социальное государство, делает социальную политику государства «открытой», показывая денежные потоки перераспределения доходов, т. е. национальное счетоводство ориентируется на открытую экономику, включенную в широкие международные экономические связи. Для такой экономики характерна свобода движения через границы страны не только товаров и услуг, но и факторов производства: труда, капитала, предпринимательства, инвестиций, новых технологий и т. д. Национальное счетоводство – практически работающая система, создаваемая на основе и в соответствии с международным стандартом СНС, приспособленная к национальным условиям перехода к рыночной экономике. Система национальный счетов (СНС) – это соответствующий национальной рыночной экономике учет, который на макроуровне представлен системой взаимоувязанных статистических показателей, построенной в виде определенного набора счетов и балансовых таблиц, которые характеризуют результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи ее звеньев. В системе национального счетоводства используются два типа классификационных единиц: вид деятельности и институциональная единица, которые группируются по отраслям и институциональным секторам. Основные институциональные секторы:

Для описания международных связей применяют термин «остальной мир». Виды экономической деятельности определяются классификатором ОКВЭД посредством внесения предприятия, учреждения в ЕГРПО. Национальное счетоводство изучает экономику как систему активов и пассивов. Экономический актив характеризуется следующими признаками:

Активы делятся на финансовые и нефинансовые. Финансовые активы не имеют материального субстрата, определяющего его стоимость. Финансовому активу одного субъекта противостоит финансовое обязательство другого субъекта. К финансовым активам относятся наличные деньги и депозиты, ссуды, ценные бумаги (вексель, облигация), акции, страховые полисы. Нефинансовые активы1 делятся на две группы: материальные и нематериальные; произведенные и непроизве-денные. Все вышеперечисленные понятия национального счетоводства описываются показателями и образованными ими национальными счетами. Показатели и национальные счета образуют систему, где они взаимосвязаны и дополняют друг друга, и в целом точно и всесторонне описывают экономику страны. Основными счетами системы национальных счетов являются:

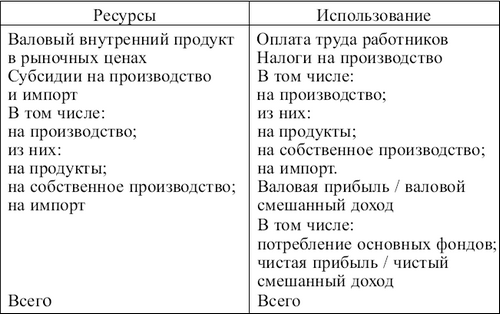

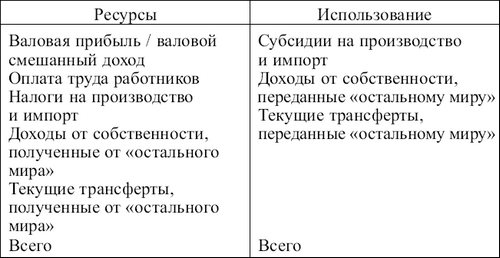

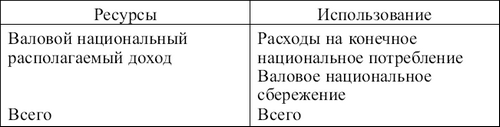

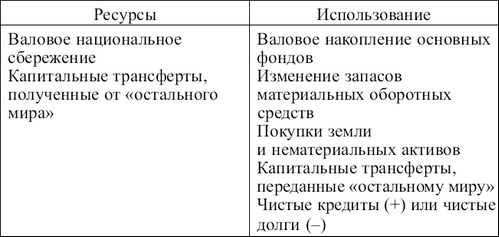

Последовательность формирования показателей национальных счетов соответствует последовательности стадий воспроизводственного цикла. Статистика социально-экономических показателей на макроуровнеСуществуют множество социальных и экономических показателей, которые характеризуют жизнь страны на макроуровне. К ним относятся валовой внутренний продукт общий или в расчете на душу населения, валовой национальный доход, темпы экономического роста, национальное богатство, государственный долг, курс доллара США по отношению к рублю (который устанавливает Центральный банк РФ), численность зарегистрированных безработных и др. Из всех вышеперечисленных социально-экономических показателей наиболее важным является показатель валового внутреннего продукта государства, который может быть рассчитан несколькими способами (в зависимости от стадии производства):

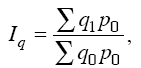

ВВП может быть рассчитан как по факторным, так и по рыночным ценам. Факторные цены определяются стоимостью затрат всех факторов производства на создание товаров и услуг, т. е. это цена производителя, которая складывается из себестоимости продукции и прибыли. Рыночные цены представляют собой сумму факторных цен и косвенных налогов (налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и т. д.) за вычетом субсидий, к которым относятся безвозмездные поступления от государства и из других источников на продукты, на импорт, возмещение убытков и т. д. В России в настоящее время ВВП и валовый национальный продукт (ВНП) рассчитывается производственным способом, т. е. ВВП является суммой валовой добавленной стоимости отраслей и секторов экономики, чистых налогов на продукты (за исключением субсидий). Следующим по значимости является показатель национального дохода страны, который получается путем вычитания из величины валового национального продукта амортизационных отчислений. При этом чистый национальный доход (ЧНД) рассчитывают как сумму национального дохода и чистых трансфертов из-за рубежа (гуманитарная помощь, дарения, пожертвования и др.) за вычетом чистых трансфертов за рубеж. Валовой национальные продукт (ВНП) показывает стоимость конечной продукции, произведенной факторами производства, находящимися в собственности граждан данного государства, даже если они проживают на территории других стран. ВНП = ВВП + ЧФД, где ЧФД – чистые факторные доходы из-за рубежа, т. е. разность между доходами, полученными гражданами данной страны за рубежом, и доходами иностранцев, полученными на территории данной страны. Для того чтобы провести анализ социально-экономической ситуации в стране, необходимо произвести группировку следующих показателей: распределение национального дохода и валового внутреннего продукта государства по отраслям и секторам экономики; территориальная группировка валового выпуска продукции, валового внутреннего продукта и национального дохода согласно административно-территориальному делению государства; разделение валового внутреннего продукта и валового выпуска по форме существования – на материальные блага и услуги. Можно производить группировку и по другим признакам в случае необходимости. Динамика показателей результатов экономической деятельности исследуется путем расчета соответствующих индексов физического объема по формуле  где q0P0 – фактическая стоимость валового выпуска, валового внутреннего продукта, национального дохода в базисном периоде; В условиях рыночной системы хозяйствования

происходит постоянный рост цен на товары и услуги. Основной проблемой,

которая возникает при расчете индексов, является переоценка стоимостных

показателей отчетного периода в цены базисного периода. Так как инфляция

является процессом неравномерным, то пересчитать цены каждого вида

товара и услуги в сопоставимые цены с базисным периодом практически

невозможно.

В теории статистики существуют три основных

метода пересчета показателей валового внутреннего продукта и

национального дохода в сопоставимые цены с базисным периодом:

с помощью прямой оценки объема производства благ и услуг по ценам базисного периода;

через переоценку каких-либо компонентов

валового внутреннего продукта и национального дохода с использованием

соответствующих индексов;

на основании индекса потребительских цен.

Первый метод является очень сложным для

расчета. Он наиболее часто использовался при плановой системе

хозяйствования. Суть его заключается в том, что физический объем выпуска

продукции (в натуральном измерении) умножают на соответствующие цены

базисного периода. Метод позволяет детально учитывать динамику изменения

цен на товары и услуги, но недостаток его – в том, что возникает

необходимость регулярно менять базисные цены, а также возникает проблема

сопоставимости одноименных товаров и услуг в связи с изменением их

качества (при различных годах выпуска), что вынуждает искать набор

товаров-представителей, который будет определять сводный индекс цен, а

это тоже весьма неудобно и проблематично.

Второй метод не является столь же точным и

сложным, как первый, и заключается в том, что элементы валового

внутреннего продукта и национального дохода пересчиты-ваются в

сопоставимые цены путем деления на соответствующий индекс, т. е.

при переоценке продукции строительства используется индекс

капиталовложений, при переоценке машин и оборудования – индекс цен на

машины и оборудование и т. п. Такой метод пересчета требует

достаточно широкой базы для расчета соответствующих индексов цен.

Третий из перечисленных методов, построенный

на основании индекса потребительских цен, наиболее простой, не совсем

точный, но удобный для расчета сопоставимых цен и используется в

большинстве развитых стран. Однако этот метод не учитывает динамику

изменения цен на государственные услуги и капиталовложения, на

экспортно-импортные операции, на капитальные товары других секторов

экономики.

Важным разделом в экономической статистике является раздел, посвященный статистике национального богатства.

Национальное богатство

– это совокупность накопленных материальных и нематериальных активов,

созданных трудом всех предшествовавших поколений, принадлежащих стране

или ее резидентам и находящихся на экономической территории данной

страны и за ее пределами (национальное имущество), а также разведанных и

вовлеченных в экономический оборот природных и других ресурсов[2] .

Статистика в национальном богатстве помогает

собирать и анализировать данные всех ее составляющих в общем и в каждой

категории по отдельности, на основе которых можно определить основные

потоки движения национального богатства, инвестиционную активность

отдельных секторов экономики, степень ликвидности их финансовых активов и

многое другое. Полученные статистические данные национального богатства

дают экономическую оценку стране в целом, ее имущественному положению, а

также насколько экономический потенциал страны соответствует

международным стандартам. При рассмотрении и анализе статистических

данных можно определить потенциальные, допустимые возможности

дальнейшего развития страны.

Составляющие национального богатства:

природные ресурсы (земля, полезные

ископаемые, энергетические ресурсы, лес и животный мир), которые

являются учтенными и вовлеченными в оборот. Как характерную особенность

природных ресурсов можно выделить то, что они являются

невоспроизводимыми благами. При получении статистических данных по

природным ресурсам можно:

национальное имущество – складывается в процессе производства, в него входят:

Итак, национальное богатство включает

стоимость всех производственных и непроизводственных фондов государства,

запасов, резервов, индивидуального и общественного имущества. В

отдельных случая национальное богатство включает научно-технический

уровень и опыт работников. Национальное богатство состоит из накопленных

продуктов прошлого труда, включая товары всенародного потребления, и

природных ресурсов, учтенных и вовлеченных в экономический оборот. В

составе национального богатства запасы и резервы учитываются отдельно по

месту их определения и продолжительности сохранения. Отдельно

учитывается также золотой запас страны и запасы на нужды обороны

государства.

Расчеты по национальному богатству

осуществляются в текущих и в сопоставимых ценах, которые существуют на

данный момент. Статистические показатели по национальному богатству

показывают уровень развития страны в международных масштабах.

Построение

балансов и типологизация регионов России, анализ их дифференциации по

различным показателям социально-экономического развития стали одним из

ключевых направлений исследований в быстро развивающейся российской

региональной экономике. Одним и тем же термином – «регион» – описываются

социально-экономические системы совершенно не сопоставимые по масштабам

деятельности, направлению развития, политической ориентации, поэтому

построение типологии служит исходным пунктом, условием для анализа

региональных экономических систем и построения балансов для регионов в

целом.

При изучении дифференциации регионов России

необходимо прежде всего отобрать факторы, определяющие специфику

социально-экономического положения региона. Следует подчеркнуть, что

местные правительства регионального уровня начали заниматься

деятельностью по разработке планов и программ экономического развития на

региональном уровне лишь в постсоветский период. Какие-либо традиции,

навыки или опыт в этой сфере у них по сути дела отсутствовали. В

условиях советской централизованной экономической и политической системы

местные правительства входили в структуру централизованной политической

и экономической системы. В системе централизованного планирования

экономики местные правительства полностью зависели от центральных

министерств, предприятий, подчинявшихся центру, партийных структур. В

обязанности местного правительства входило обеспечение

социально-экономической инфраструктуры в соответствии с централизованно

установленными нормативами, задача построение регионального баланса была

второстепенной.

Сама постановка проблемы анализа

экономического положения регионов приобрела актуальность лишь в условиях

постсоветского развития, когда местные правительства получили

возможность активно воздействовать на процессы экономического развития

на региональном уровне. В целом разработка балансов регионов служит

условием для эффективной адаптации к местным условиям разрабатываемой на

федеральном уровне социальной политики (пенсионной политики, программы

занятости населения, жилищной программы, федеральных стандартов в сфере

здравоохранения, образования, социальной защиты населения). Отбор

показателей для построения баланса социально-экономической ситуации в

регионах, ориентированной на выбор методов реализации социальной

политики, представляет собой достаточно сложную задачу.

Применение такого индикатора, как валовой региональный продукт, предполагает

совершенствование методологии его расчетов и разработку системы учета

экономической деятельности регионов в системе показателей национальных

счетов. При использовании этого показателя на уровне региона необходимо

исследовать теоретико-методологические аспекты взаимосвязи (ВРП),

выпуска продукции на душу населения, уровня благосостояния.

Для большинства стран с федеративным

государственным устройством наличие системы региональных экономических

счетов, совместимой с системой национальных счетов (СНС), является

жизненно необходимой. Как правило, экономические счета регионов

включаются в СНС как составная часть. На сегодняшний день СНС

представляет собой единственный обоснованный, общепризнанный инструмент

макроэкономического анализа реальной экономики, в том числе и

региональной.

Центральным показателем региональных счетов

является валовой внутренний продукт, произведенный в регионе. В России

этот показатель (валовой региональный продукт – ВРП) рассчитывается

только на уровне субъектов РФ. Методологическая основа для проведения

расчетов находится в стадии разработки. Официальных рекомендаций по

разработке системы региональных экономических счетов, так же как и по

составу таких счетов не издано.

Очевидно, что исследование региональных

различий экономического развития России не может быть проведено на

основе одного только результирующего показателя – ВРП. Фактические

различия могут быть оценены в результате построения региональных

балансов и анализа экономического процесса по регионам, который может

быть описан системой экономических счетов региона.

При разработке экономических счетов регионов выбирается система ключевых

показателей, которые отражают общую макроэкономическую ситуацию в

регионе, состояние реального сектора, бюджетной и финансовой системы.

Можно предложить следующую систему показателей для построения

регионального баланса.

Макропоказатели и реальный сектор: ВРП

/ на душу населения (тыс. руб.); объем промышленной продукции / на душу

населения (тыс. руб.); продукция сельского хозяйства / на душу

населения (тыс. руб.); доля городского населения в общей численности

населения (в %); инвестиции в основной капитал / на душу населения (тыс.

руб.); иностранные инвестиции / на душу населения (дол. США); объем

экспорта / на душу населения (тыс. руб.); розничный товарооборот / на

душу населения (тыс. руб.); индекс потребительских цен (в %; декабрь /

декабрь соответствующего года); денежные доходы / на душу населения

(тыс. руб.); покупательная способность денежных доходов (в %); уровень

общей безработицы (в %); уровень бедности (в %).

Финансовая и бюджетная системы: дефицит

бюджета, отнесенный к ВРП (в %); доля налоговых поступлений в доходах

бюджета (в %); доля прибыли по основным видам хозяйственной

деятельности, отнесенной к ВРП (в %); удельный вес убыточных предприятий

(в %); доля просроченной кредиторской задолженности, отнесенной к ВРП

(в %); количество действующих кредитных организаций на 10 000

предприятий; доля кредитных вложений, отнесенная к ВРП (в %); удельный

вес просроченной задолженности по кредитам в общем объеме кредитов (в

процентах); доля текущих и расчетных счетов предприятий, отнесенная к

ВРП (в %); депозиты населения, отнесенные к ВРП (в %); покупка валюты /

на душу населения (тыс. руб.); продажа валюты / на душу населения (тыс.

руб.).

Предложенная система показателей

представляет собой согласованную схему для сбора, описания и увязки

основных потоков статистической информации, которые выражены в

макроэкономических показателях, характеризующих наиболее важные

результаты и пропорции экономического

развития регионов. С их помощью региональный

баланс можно представить в виде ряда таблиц, где показываются ресурсы и

использование материальных доходов и благ регионов. Вспомогательные

таблицы позволяют детализировать отдельные агрегированные показатели

согласно тому или иному критерию. Они применяются для целей

межбюджетного выравнивания, выработки нормативов бюджетного

финансирования, которые входят в состав ключевых параметров проекта

федерального бюджета.

|