| главная :: сертификация :: учебники :: поиск |

| Экономика предприятия (Васильева Н.А.) |

Оценка эффективности хозяйственной деятельности и состояния баланса

Прибыль предприятия: сущность и видыПрибыль – это одна из форм чистого дохода, выражающая в основном стоимость прибавочного продукта; также включает часть стоимости необходимого продукта. Таким образом, для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство. Сущность прибыли как экономической категории проявляется в ее функциях. Функции прибыли:

Можно выделить следующие источники получения прибыли: первый – образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта; второй – связан непосредственно с производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Величина прибыли в данном случае зависит от:

третий – проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли. Рассматривая приб^хль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели. К наиболее важным показателям финансовых результатов деятельности организации относятся:

Емким информативным показателем является балансовая приб^1ль. Балансовая прибыль – это сумма приб^хлей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года. Балансовая прибыль включает следующие укрупненные элементы:

Валовая прибыль – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Устанавливается как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию. Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), идущая торговым и снаб-женческо-сбытовым предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных (оборотных) и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не входят в состав выручки. Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между валовой прибылью и коммерческими и управленческими расходами. Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. К данному имуществу относятся здания, сооружения, оборудование, транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, сооружений, продажа отдельных объектов, товарно-материальных ценностей и других видов имущества (сырье, материалы, топливо, запчасти, нематериальные активы, валютные ценности, ценные бумаги). Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Внереализационными доходами предприятия принято считать:

К внереализационным расходам и потерям относятся:

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери). Прибыль, полученная предприятием, подлежит распределению. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, называется чистой прибылью и также подлежит распределению. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы. В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонд накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития); фонд потребления (фонд материального поощрения). К расходам, связанным с развитием производства, относятся:

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п. К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий; выплата премий за создание, освоение и внедрение новой техники; расходы на оказание материальной помощи рабочим и служащим; единовременные пособия ветеранам труда, уходящим на пенсию; надбавки к пенсиям; компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др. Таким образом, вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части: первая увеличивает имущество предприятия и участвует в процессе накопления; вторая характеризует долю прибыли, используемой на потребление. Рентабельность предприятия и ее видыРассмотренные нами прежде показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Относительной характеристикой финансовых результатов и эффективности деятельности предприятия является рентабельность. Показатели рентабельности определяют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность, или, точнее, норму рентабельности. Среди основных показателей рентабельности можно выделить следующие:

Рентабельность активов представляет собой процентное отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости его активов (основным и оборотным средствам). Показывает, сколько рублей прибыли приносит один рубль, вложенный в активы предприятия. Рентабельность текущих активов свидетельствует об эффективности использования оборотных активов. Рассчитывается как отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости его оборотных активов. Рентабельность собственного капитала позволяет определить эффективность использования собственного капитала, сравнить с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах он существенно влияет на уровень котировки акций предприятия. Показатель означает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия. Определяется как отношение прибыли к величине собственного капитала. Рентабельности основных производственных фондов показывают эффективность использования основных средств и прочих внеоборотных активов. Показатель рассчитывается как отношение балансовой прибыли (либо чистой прибыли) предприятия к стоимости основных средств и прочих внеоборотных активов. Рентабельность продаж (реализации) дает возможность узнать, сколько прибыли приходится на единицу реализованной продукции. Данный показатель определяется как отношение валовой прибыли (либо чистой прибыли) к выручке от реализации. Первый способ отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализации продукции, т. е. ту часть средств, которая необходима для оплаты текущих расходов. Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов. При расчете показателя по чистой прибыли устанавливается, сколько денежных единиц чистой прибыли принесла каждая единица реализованной продукции. Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции. Во втором случае вычисляется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду. Рентабельность долгосрочных финансовых вложений показывает эффективность вложений предприятия в деятельность других организаций. Рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность производственных фондов. Вышеперечисленные показатели зависят от многих факторов и существенно варьируют по торговым предприятиям различного профиля, размера, структуры активов и источников средств. При анализе показателей рентабельности в пространственно-временном аспекте необходимо принимать во внимание три ключевые особенности этих показателей, существенные для формулирования выводов:

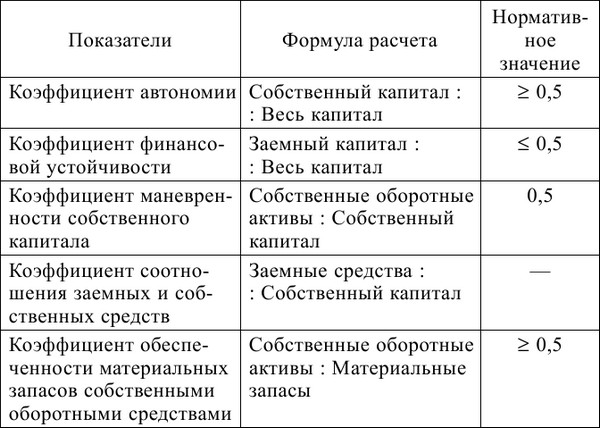

Финансовое состояние предприятияПод финансовым состоянием предприятия понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Рассмотрим наиболее важные показатели оценки финансового состояния предприятия. Показатели финансовой устойчивости характеризуют состояние и структуру активов, уровень привлечения заемного капитала и способности организации обслуживать этот долг. Среди показателей, свидетельствующих о финансовой устойчивости организации, можно выделить коэффициенты:

Коэффициент автономии показывает, какую часть всего капитала составляют собственные средства, т. е. независимость предприятия от заемных источников средств. Чем выше значение этого показателя, тем более финансово устойчива, стабильна и независима от внешних кредиторов организация. Коэффициент финансовой устойчивости выражает, какую часть всего капитала составляют заемные средства. Рост данного показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы, это говорит о том, что владельцы полностью финансируют свое предприятие. Коэффициент обеспеченности собственными оборотными средствами свидетельствует о том, в какой степени финансирование оборотных средств зависит от заемных источников. Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в форме оборотных активов) и позволяет ими свободно маневрировать. Оптимальное значение данного показателя во многом зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. Коэффициент соотношения заемных средств и собственного капитала дает возможность увидеть, какую долю заемных средств покрывает собственный капитал. Рост показателя означает усиление зависимости от внешних инвесторов. Допустимый уровень зависимости определяется условиями работы каждого предприятия и в первую очередь скоростью оборота оборотных средств. Коэффициент обеспеченности материальных запасов собственными оборотными средствами показывает, в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается прежде всего в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы. Паоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления производственной деятельности показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия. Расчет и нормативные значения показателей финансовой устойчивости организации представлены в табл. 7. Таблица 7 Расчет и нормативные значения показателей финансовой устойчивости организации  Необходимо подчеркнуть, что нормативные критерии для рассмотренных показателей во многом условны. Они зависят от отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и других факторов. Одними из основных показателей, характеризующих финансовую устойчивость предприятия, являются его ликвидность и платежеспособность. Под ликвидностью актива понимают его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. Когда говорят о ликвидности предприятия, то имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Пеобходимо различать понятия ликвидность актива и ликвидность баланса. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. В то время как под ликвидностью активов подразумевается величина, обратная времени, необходимому для превращения их в денежные средства. Ликвидность баланса предприятия тесно связана с его платежеспособностью. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

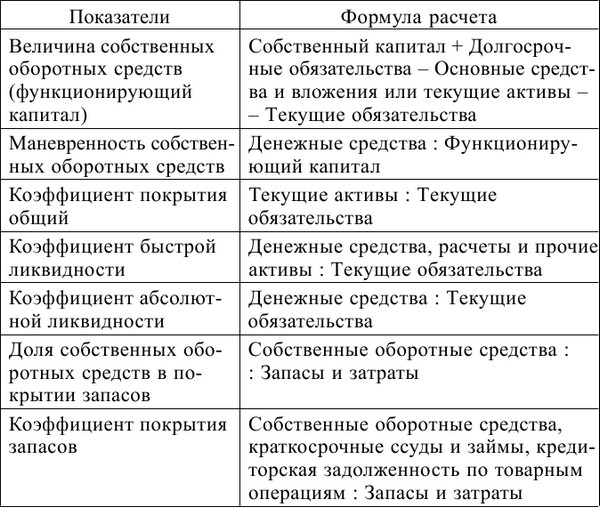

Пеобходимость определения ликвидности баланса возникает в связи с необходимостью определения оценки платежеспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По степени ликвидности имущества предприятия можно разделить на четыре группы:

Пассивы по срокам их погашения подразделяются на:

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Если нарушается хотя бы одно неравенство, то ликвидность баланса считается недостаточной. В рамках более детального анализа ликвидности используется комплекс приведенных ниже показателей: величина собственных оборотных средств, характери-зирующая ту часть собственного капитала предприятия, которая служит источником покрытия текущих активов. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль; маневренность функционирующего капитала. Характеризует часть собственных оборотных средств, которая находится в форме денежных средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. Как правило, рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах; коэффициент покрытия (общий) дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Поскольку предприятие погашает краткосрочные обязательства в основном за счет текущих активов, то, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие рассматривается как успешно функционирующее. Значение показателя может сильно варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно воспринимается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя – 2; однако это лишь ориентировочное значение; коэффициент быстрой ликвидности. Данный показатель по смысловому назначению аналогичен коэффициенту покрытия; однако исчисляется по более узкому кругу текущих активов (из расчета исключена наименее ликвидная их часть – производственные запасы). Логика такого исключения состоит в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40 % и менее от учетной стоимости запасов. По международным стандартам уровень показателя должен превышать 1. В России его оптимальное значение определено как 0,7–0,8, вместе с тем эта оценка носит условный характер; коэффициент абсолютной ликвидности (платежеспособности) показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2–0,25; доля собственных оборотных средств в покрытии запасов – показатель, характеризующий ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Рекомендуемая нижняя граница показателя – 50 %; коэффициент покрытия запасов. Показатель рассчитывается соотнесением величины «нормальных» источников покрытия запасов (собственные оборотные средства, краткосрочные ссуды и займы, кредиторская задолженность по товарным операциям) и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое. Расчет вышерассмотренных показателей ликвидности организации приведен в табл. 8. Таблица 8 Расчет показателей ликвидности организации  Выводы 1. Прибыль – это одна из форм чистого дохода, выражающая в основном стоимость прибавочного продукта; включает также и часть стоимости необходимого продукта. Сущность прибыли как экономической категории проявляется в ее функциях. 2. Относительной характеристикой эффективности деятельности предприятия является рентабельность. Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. 3. Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Васильева Н.А. Экономика предприятия | Душенькина Е. Экономика предприятия | Кушнир И.В. Экономика предприятия | Петрова Ю.А. Экономика предприятия |