| Экономическая теория (Головачев А.С.) |

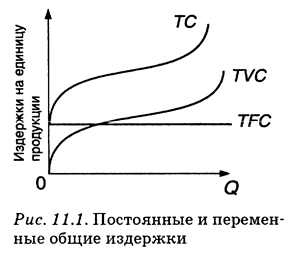

Издержки производстваИздержки производства - это совокупность расходов, которые несут предприятия в процессе производства и реализации продукции. Издержки производства можно классифицировать по многим признакам. С позиции фирмы выделяются индивидуальные издержки производства. В них непосредственно учитываются расходы самого хозяйствующего субъекта. У предпринимательских фирм складываются различные индивидуальные издержки производства. В отдельных случаях учитывают среднеотраслевые и общественные издержки. Под общественными издержками понимаются издержки на производство определенного вида и объема продукции с позиций всей национальной экономики. Различают также издержки производства и издержки обращения, которые связываются с фазами движения капитала. К издержкам производства относятся только те издержки, которые непосредственно связаны с материальным созданием, с производством продукта. К издержкам обращения относятся все издержки, вызванные реализацией произведенной продукции. Они включают дополнительные и чистые издержки обращения. Дополнительные издержки обращения составляют расходы, связанные с транспортировкой, складированием и хранением продукции, ее упаковкой и расфасовкой, с доведением продукции до непосредственного потребителя. Они увеличивают конечную стоимость товара. Расходы на рекламу, аренду торговых помещений, расходы по содержанию продавцов и торговых агентов, счетных работников образуют чистые издержки обращения, которые не образуют новой стоимости. В условиях рыночных отношений экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования (экономические издержки). С позиций отдельной фирмы экономические издержки - это затраты, которые должна нести фирма в пользу поставщика ресурсов, чтобы отвлечь их от применения в альтернативных производствах. Также затраты могут быть как внешними, так и внутренними Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними, или явными (фактическими), издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы, Явные издержки полностью отражаются в бухгалтерском учете предприятий, а поэтому их называют бухгалтерскими издержками. В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный ресурс и самостоятельно используемый - неоплачиваемые, или внутренние, неявные (имплицитные), издержки. Фирма рассматривает их как эквивалент тех денежных выплату которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки - это издержки, которые осуществляется фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью. Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении вторых они имеют место. С этой точки зрения издержки производства в краткосрочном периоде подразделяются на постоянные и переменные, а в долгосрочном периоде все издержки представлены переменными. Постоянные издержки (TFC) - те фактические издержки, которые не зависят от объема выпускаемой продукции. Постоянные издержки имеют место даже тогда, когда продукция вообще не выпускается. ОНИ связаны с самим существованием фирмы, т.е. с расходами по общему содержанию фабрики или завода (оплата аренды за землю, оборудование, амортизационные отчисления на здания и оборудование, страховые взносы, налог на имущество, жалование высшему управленческому персоналу, платежи по облигациям и др.) В дальнейшем объемы производства могут поменяться, а постоянные издержки будут неизменными. В совокупности постоянные издержки - это так называемые накладные расходы. Переменные издержки (TVC) - те издержки, которые изменяются вместе с изменением количества производимой продукции. К переменным издержкам относят расходы на сырье, материалы, топливо, электроэнергию, оплата транспортных услуг, оплата большей части трудовых ресурсов (зарплата). Еще выделяют совокупные (общие), средние и предельные издержки. Совокупные, или общие, издержки производства (рис. 11.1) состоят из суммы всех постоянных и переменных издержек: ТС = TFC + TVC.

Кроме общих издержек, предпринимателя интересуют средние издержки, величина которых всегда указывается в расчете на единицу продукции. Различают средние совокупные (АТС), средние переменные (AVC) и средние постоянные (AFC) издержки. Средние совокупные издержки (АТС) - это совокупные затраты в расчете на единицу продукции, которые обычно используются для сравнения с ценой. Они определяются как частное от деления совокупных издержек на количество единиц произведенной продукции:

Средние переменные издержки (AVC) - это показатель затрат переменного фактора в расчете на единицу продукции. Они определяются как частное от деления валовых переменных издержек на количество единиц продукции: AVC=TVC/Q. Средние постоянные издержки (AFC), рис. 11.2 - показатель постоянных затрат на единицу выпуска продукции. Они рассчитываются по формуле AFC=TFC/Q.

В теории издержек фирмы важная роль принадлежит предельным издержкам (МС) - затратам на выпуск дополнительной единицы продукции сверх уже произведенного количества. МС можно определить для каждой дополнительной единицы продукции путем отнесения изменений в сумме общих издержек к тому количеству единиц продукции, которые вызвали эти изменения: MC=ΔTC/ΔQ. Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов, которые являются переменными.

Кривая долгосрочных АТС (рис. 11.3) показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов. Из рисунка видно, что наращивание производственных мощностей на предприятии будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия, соответствующих третьему варианту. Дальнейшее наращивание объемов производства будет сопровождаться повышением долгосрочных средних общих издержек. Динамику кривой долгосрочных средних общих издержек можно объяснить при помощи так называемого эффекта масштаба производства. По мере роста размеров предприятия можно выделить целый ряд факторов, определяющих снижение средних издержек производства, т.е. дающих положительный эффект масштаба:

Отрицательный эффект масштаба состоит в том, что со временем расширение фирм может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции. Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. В хозяйственной практике нашей страны для определения величины издержек производства используется категория «себестоимость». Под себестоимостью продукции понимают денежные текущие затраты предприятий на ее производство и реализацию. Себестоимость показывает, во что обходятся данному предприятию изготовление и сбыт продукции. Себестоимость отражает уровень техники, организации производства и труда на предприятии, результаты хозяйствования. Всесторонний ее анализ дает возможность предприятиям полнее выявлять непроизводительные расходы, различного рода потери, находить пути сокращения затрат на производство продукции. Себестоимость представляет собой следствие экономической эффективности капиталовложений, внедрения новой техники и технологии производства, модернизации оборудования. При разработке технических мероприятий она позволяет выбирать наиболее выгодные, оптимальные варианты. По уровню и месту формирования затрат различают индивидуальную и среднеотраслевую себестоимости. Индивидуальная себестоимость - это затраты на производство и реализацию продукции, складывающиеся на каждом отдельном предприятии. Среднеотраслевая себестоимость - затраты на производство и реализацию продукции, складывающиеся в среднем по отрасли. По способам расчета выделяют себестоимость плановую, нормативную и фактическую. Под плановой себестоимостью обычно понимают себестоимость, определяемую на основе плановой (сметной) калькуляции отдельных издержек. Нормативная себестоимость изделия показывает затраты на его производство и реализацию, рассчитанные на базе текущих норм расходов, действующих на начало отчетного периода. Она отражается в нормативных калькуляциях. Фактическая себестоимость выражает сложившиеся в отчетном периоде затраты на изготовление и реализацию определенного вида продукции, т.е. действительные затраты ресурсов. Фактическая себестоимость выпуска конкретных изделий фиксируется в отчетных калькуляциях. По степени полноты учета затрат различают производственную и коммерческую себестоимость. Производственную себестоимость образуют все расходы, связанные с изготовлением продукции. Непроизводственные затраты (расходы на тару, упаковку, доставку продукции до пункта назначения, сбытовые расходы) учитывают при определении коммерческой себестоимости. Сумма производственных и непроизводственных расходов образует полную себестоимость. Себестоимость соответствует бухгалтерским издержкам, т.е. не учитывает неявные (вмененные) издержки. В себестоимость продукции (работ, услуг) предприятия включаются затраты, связанные с использованием в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и прочих затрат на ее производство и реализацию. Другими элементами себестоимости являются следующие затраты и отчисления:

Основные понятия темы Издержки производства. Издержки обращения. Чистые и дополнительные издержки обращения. Альтернативные издержки. Экономические и бухгалтерские издержки. Явные и неявные издержки. Невозвратные издержки. Постоянные и переменные издержки. Валовые, средние и предельные издержки. Выигрыш производителя. Изокоста. Равновесие производителя. Эффект масштаба. Положительный и отрицательный эффект масштаба. Долгосрочные средние издержки. Краткосрочные издержки. Контрольные вопросы

Васильева Е.В. Экономическая теория | Душенькина Е.А. Экономическая теория |