| Экономическая теория (Головачев А.С.) |

Доходы фирмыДоход есть денежная оценка результатов деятельности фирмы (или отдельного физического лица) в форме денежной суммы, поступающей в ее непосредственное распоряжение, т.е. это выручка от реализованной продукции (услуги) в течение какого-либо периода, как правило, за год. Она отражает экономическую результативность хозяйственной деятельности фирмы. Доход фирмы состоит из двух частей:

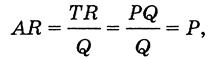

Принято выделять общий, средний и предельный доходы. Общий (совокупный) доход (TR) - это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на количество проданных его единиц: TR = Р x Q, где TR - общий доход; Р - цена единицы товара; Q - количество проданных единиц товара. Средний доход (AR) - это выручка от реализации единицы продукции, т.е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как до ход от единицы продукции для продавца. Средний доход равен частному от деления общего дохода на количество реализованной продукции и исчисляется по формуле AR = TR : Q, где AR - средний доход; TR - общий доход; Q - количество проданных единиц продукции. При постоянной цене средний доход равен цене реализации, что очевидно из приведенной формулы

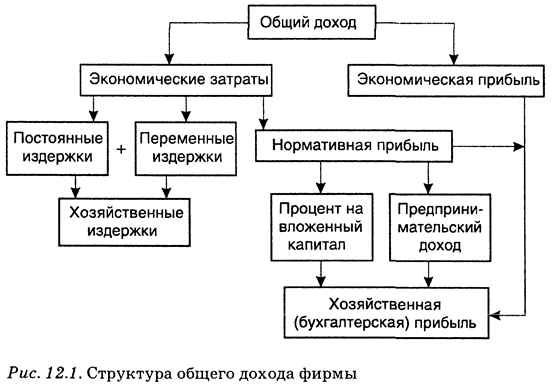

где Р - цена единицы продукции. Предельный (дополнительный) доход (MR) - это добавочный доход к общему доходу фирмы, полученный от производства и продажи одной дополнительный единицы товара. Он дает возможность судить об эффективности производства, так как показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу. Предельный доход позволяет оценить возможность окупаемости каждой дополнительный единицы выпускаемой продукции. В сочетании с показателем предельных издержек он служит стоимостным ориентиром возможности и целесообразности расширения объема производства данной фирмы. Предельный доход определяется как разность общего дохода от продажи n + 1 единиц товара и общего дохода от продажи n товаров: MR = TR(n+1) - TRn, или рассчитывается как MR = ΔTR/ΔQ, где ΔTR - приращение общего дохода; ΔQ - приращение выпуска продукции на одну единицу. В условиях совершенной конкуренции фирма продает дополнительные единицы продукции по постоянной цене, так как любой продавец не может повлиять на установившуюся рыночную цену. Предельный доход будет равен цене единицы продукции (MR - Р), так как ΔTR = PΔQ, поэтому MR = PΔQ / ΔQ = P. Структура общего дохода представлена на рис. 12.1.

В отечественной хозяйственной практике используются такие показатели дохода, как валовой и чистый. Валовой доход отражает результат не только производственной, но и всей хозяйственной деятельности предприятия, так как учитывает конечные результаты его деятельности по мере завершения кругооборота средств и расчетов с потребителями. Он представляет собой выручку от реализации продукции за вычетом материальных затрат (затраты на материалы, сырье) и амортизацию. Чистый доход - это разница между суммой выручки от реализации и всеми издержками предприятия. Основной формой чистого дохода является прибыль. Почти во всех странах валовая прибыль определяется как разница между выручкой и совокупными издержками. В последние включаются: заработная плата, затраты на материалы, топливо, комплектующие изделия, амортизация, процент по ссудам, налоги, резервы и т.д. В современной экономической теории чаще всего прибыль рассматривают:

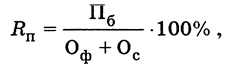

В отечественной практике прибыль рассматривается как форма чистого дохода предприятия и отражает результаты хозяйствования, т.е. продуктивность (эффективность) затрат живого и овеществленного труда. Она определяется как разница между выручкой от реализации продукции (работ, услуг) и полными издержками на ее производство, выступая в форме балансовой, расчетной и чистой прибыли. Балансовая (валовая) прибыль Пв представляет собой общую сумму прибыли предприятия, полученную в результате его финансово-хозяйственной деятельности. Сюда входят: прибыль от реализации продукции (работ, услуг); доходы от реализации основных фондов и иных материальных ценностей предприятия; доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям: Пв = Прп + Прф + Пвн, где Пв - валовая (балансовая) прибыль; Прп - прибыль от реализации продукции (работ, услуг); Прф - прибыль от реализации основных фондов и иного имущества предприятия, Пвн - прибыль от внереализационных операций. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции: Прп = Во - НДС - А - И, где Во - выручка (валовой доход) от реализации продукции (работ, услуг); НДС - налог на добавленную стоимость; А - акцизы; И - издержки (затраты) на производство и реализацию продукции (работ, услуг). При определении прибыли от реализации основных фондов и иного имущества предприятия учитывается разница (превышение) между продажной ценой и первоначальной (или остаточной) стоимостью этих фондов и имущества, скорректированной на индекс инфляции (для целей налогообложения). Балансовая прибыль увеличивается или уменьшается от внереализационных операций. К доходам от внереализационных операций относятся: доходы предприятия от участия в собственности других предприятий (получаемые предприятием дивиденды); доходы от сдачи имущества в аренду; поступления от должников предприятия в виде пени, штрафов, неустоек за нарушение условий хозяйственных договоров; положительная курсовая разница по операциям с иностранной валютой и др. К расходам от внереализационных операций относятся: затраты по тем заказам, которые впоследствии были аннулированы заказчиком; затраты на содержание законсервированных производственных мощностей и объектов, потери от простоев; потери от уценки производственных запасов и готовой продукции; судебные издержки и арбитражные расходы; штрафы, пени, неустойки кредиторам за нарушение предприятием условий хозяйственных договоров; отрицательная курсовая разница по операциям с иностранной валютой и другие виды убытков. Прибыль от внереализационных операций Пвн выступает в виде разницы между доходами от внереализационных операции и расходами по этим операциям: Пвн = Двн - Рвн, где Пвн - прибыль от внереализационных операций; Двн - доходы от внереализационных операций; Рвн -расходы от внереализационных операций. Расчетная прибыль - это балансовая прибыль, уменьшенная на сумму налоговых отчислений и других обязательных платежей, предназначенных для расчета с государственным и местным бюджетом, банком, вышестоящими органами управления и т.д. Эта часть прибыли остается в распоряжении самого предприятия и называется чистой прибылью. Рентабельность производства отражает отдачу авансированных в него средств и исчисляется как отношение балансовой прибыли к величине основных производственных фондов и собственных оборотных средств:

где Rп - рентабельность производства, %; Пб - балансовая прибыль, руб.; Оф - среднегодовая стоимость основных фондов, руб.; Ос - величина оборотных средств, руб. Рентабельность продукции показывает степень выгодности производства того или иного вида изделия. Она рассчитывается путем соотношения балансовой прибыли к текущим затратам на производство и реализацию продукции в форме полной себестоимости:

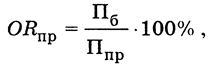

где Rпр - рентабельность реализуемой продукции, %; Пб - балансовая прибыль, руб.; С - себестоимость реализованной продукции (полная себестоимость), руб. Уровень рентабельности может достоверно характеризовать эффективность работы предприятия лишь в том случае, если цены на его продукцию соответствуют рыночному механизму ценообразования. Монополизм, например, порождает дополнительную прибыль, а значит, и монопольную рентабельность. В настоящее время для определения эффективности работы предприятия (фирмы) рекомендуется использование ряда показателей, применяемых в странах с развитой рыночной экономикой. 1. Общая рентабельность продаж:

где ОRпр - общая рентабельность продаж, %; Пб - балансовая прибыль, руб.; Ппр - объем продаж, руб. 2. Чистая рентабельность продаж:

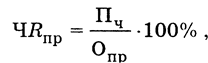

где ЧRпр - чистая рентабельность продаж, % ; Пч - чистая прибыль, руб.; Опр - объем продаж, руб. Соотношение данных общей и чистой рентабельности по одному предприятию с данными других предприятий позволяет определить конкурентоспособность предприятия. 3. Рентабельность собственного капитала:

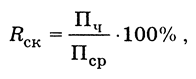

где Rск - рентабельность собственного капитала, %; Пч - чистая прибыль, руб.; Кср - средняя величина капитала на начало и конец периода, руб. Этот коэффициент рентабельности показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия. 4. Рентабельность инвестированного капитала:

где Rик - рентабельность инвестированного капитала, % ; Р - результат прироста производства от инвестиций, руб.; ИК - инвестированный капитал, руб. Основные понятия темы Доход. Валовой (общий) доход. Средний доход. Предельный доход. Прибыль. Валовая прибыль. Принцип максимизации прибыли. Бухгалтерская прибыль. Экономическая прибыль. Нормальная прибыль. Нулевая экономическая прибыль. Балансовая, расчетная, чистая прибыль. Норма прибыли. Рентабельность производства. Рентабельность продукции. Банкротство. Контрольные вопросы

Васильева Е.В. Экономическая теория | Душенькина Е.А. Экономическая теория |