| главная :: экономика :: право :: сертификация :: учебники :: поиск | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Каталог статей | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

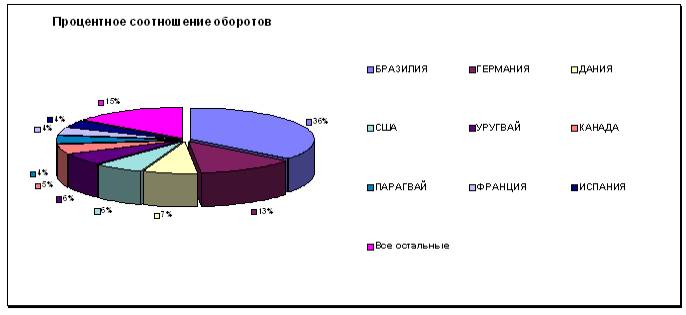

Чувилова О.Н., к.э.н., доцент Рыбина Г.К., к.э.н., доцент кафедра «Финансы и кредит» Ставропольского государственного университета Место коммерческого банка в осуществлении национального проекта «Развитие АПК»Агропромышленный комплекс традиционно считается достаточно проблематичной отраслью российской экономики. Эксперты отмечают ряд негативных тенденций в этом секторе хозяйствования, которые необходимо преодолевать. Так, в 2010 году по сравнению с 1990-ми годами производство продукции в аграрном секторе сократилось почти в 3 раза, объемы капитальных вложений снизились в 20 раз, парк сельхозтехники уменьшился наполовину (70-80 % машин выработали установленные сроки эксплуатации). Поголовье скота уменьшилось за последние пять лет более чем на 20%, а из имеющихся 10,5 млн. коров только 5% отвечают современным генетическим требованиям. Кроме того, объем посевных площадей за период с 1995 г. по 2010 г. сократился на 27%, а ежегодные потери при уборке урожая зерна составляют около 30 млрд. руб. Как следствие, возрастает импортозависимость РФ в сфере продовольствия. Ввоз мяса по импорту только за 2010 год увеличился в 1,3 раза, при этом доля импорта в формировании ресурсов мяса достигла почти 39%. Основным поставщиком мяса в Россию в 2010 г. явилась Бразилия, обеспечив треть стоимости поставок (рисунок 1). Ведущий импортер мяса, принимающий почти половину поставок – город Москва. Это связано с тем, что фирмы – крупнейшие импортеры мяса «прописаны» в столице и через них идут дальнейшие поставки мяса в регионы РФ. Вступление России в ВТО еще больше обострит проблему.

Рисунок 1 – Страны – поставщики мяса в Россию в 2010 г. Таким образом, общая картина состояния дел в АПК вырисовывается довольно нелицеприятная. Серьезно улучшить ситуацию можно лишь при условии солидных финансовых вливаний (инвестиций, субсидий, кредитов) во все сферы сельского хозяйства. Однако здесь возникает другая трудность, а именно – риски финансирования АПК. Ведь не один год в деловых кругах бытовало мнение о том, что сельское хозяйство является одной из наиболее рискованных сфер экономики для вложения средств. Действительно, риски кредитования АПК обладают рядом особенностей. Например, банки, работающие на этом рынке, сталкиваются с производственным процессом на селе. В первую очередь, это ярко выраженная сезонность с относительно длительным циклом производства, и обусловленная этим концентрация во времени сбыта произведенной продукции и накопления сезонных затрат. Далее – подверженность воздействию природно-климатических условий, а также территориальная разобщенность, затрудняющая анализ рисков. Кроме того, упрощенная бухгалтерская отчетность и отсутствие аудиторского заключения нередко мешают банкам принять положительное решение по тому или иному потенциальному заемщику. Ряд проблем связан с несовершенством действующего законодательства, сдерживающего активность на рынке кредитования сельского хозяйства. В настоящее время практически отсутствует надежное ликвидное обеспечение по кредитам. Единственным ликвидным залогом на селе может выступать земля. Для того чтобы этот залог появился, нужно упорядочить земельный вопрос, ввести землю в рыночный оборот. Для изменения сложившегося положения и помощи отечественному АПК осенью 2005 года Президент РФ дал старт национальному проекту «Развитие агропромышленного комплекса». Он стал одной из четырех приоритетных национальных программ, среди которых – «Доступное жилье», «Здоровье», «Образование». В 2006 г. государство дополнительно выделило на эти цели 138 млрд. руб, а с учетом бюджетов смежных уровней и госгарантий можно отметить первые положительные результаты реализации проекта «Развитие АПК» (таблица 1). По словам Дмитрия Медведева, с учетом национального проекта финансирование сельского хозяйства за счет федерального бюджета выросло в прошлом году по сравнению с 2008 годом почти на 75% - с 18,8 млрд. руб. до 32,5 млрд. руб. В целом, в 2009 году господдержка АПК составила 185 млрд. рублей, что стало самым большим объемом выделяемых ранее ресурсов на поддержку отрасли, в 2010 году сокращение расходов на 30% повлекло сокращение финансирования АПК до 107,3 млрд. руб. По расчетам министра сельского хозяйства РФ Елены Скрынник, «реальное финансовое освоение финансовых ресурсов в рамках нацпроекта будет идти в 15 регионах страны». Уже подписаны кредитные договоры, по которым в отрасль на развитие животноводческих комплексов должно прийти более 90 млрд. руб. Реализация программы «Развитие АПК» станет эффективной, говорят ее авторы, если наряду с другими мерами сельскому хозяйству удастся получить более доступные долгосрочные банковские кредиты сроком до 8 лет. Таблица 1 - Ресурсное обеспечение госпрограммы по развитию АПК на 2007–2012 гг., млрд руб.

«Без поддержки банков невозможно решить заявленные в нацпроекте «Развитие АПК» задачи – в частности, по ускорению развития животноводства, малых форм хозяйствования, а также по обеспечению доступным жильем молодых специалистов на селе», - подчеркивает Скрынник. В связи с этим Министерство сельского хозяйства уже заключило соглашение с Ассоциацией российских банков (АРБ) о кредитной поддержке производителей сельхозтоваров. Одна из ведущих ролей в реализации данного приоритетного проекта возложена на Россельхозбанк (РСХБ), который изначально и создавался для поддержки сельхозпроизводителей за счет доступного финансирования. Одновременно правительство считает необходимым привлекать к активному кредитовании села и другие кредитные организаций. «Силами и ресурсами одного Россельхозбанка столь масштабной проблемы не решить», - считает Дмитрий Медведев. Группа ВТБ является активным участником реализации национального проекта «Развитие АПК». Тем более что, по словам Константина Кожевникова, старшего вице-президента, члена правления ВТБ, банк активно участвовал в масштабных программах страны еще задолго до того, как российское правительство начало реализовывать приоритетные нацпроекты, и имеет многолетний положительный опыт финансирования сельхозпредприятий. В 2006 году в ВТБ была создана специальная комиссия по реализации приоритетных нацпрограмм. Участвуя в данном проекте, группа ВТБ преследует определенные цели, среди которых – содействие государству в решении важнейших задач социально-экономического развития, создание коммерчески эффективных механизмов частно-государственного партнерства, расширение присутствия группы на основных сегментах финансового рынка и, наконец, упрочение репутации Банка как социально ответственного банка общенационального масштаба. Важным шагом на этом пути стало подписание в конце 2007 года ВТБ и Министерством сельского хозяйства РФ соглашения о сотрудничестве по программе «Развитие АПК». Данный документ предусматривает участие ВТБ в проекте по следующим направлениям: Также планируется осуществление региональной сетью банка расчетно-кассового обслуживания организаций, связанных с реализацией программы. За последние три года ВТБ превратился в одного из ключевых кредиторов сельскохозяйственной отрасли. При этом большая часть предоставляемых кредитов на долгосрочной основе инвестируется в создание новых, хорошо оснащенных производств, обеспечивающих рост конкурентоспособности отечественного производителя. В целом по многим направлениям нацпроекта «Развитие АПК» группа ВТБ в настоящее время занимает ведущее место на рынке кредитования сельхозпредприятий. Доля ВТБ на рынке кредитования сельского хозяйства составляет около 10 % (рис. 2).

Рисунок 2 – Рынок кредитования сельхозпредприятий на 01.01.2010 г. К 2012 году планируется рост объемов кредитования АПК в 2-2,5 раза и увеличение доли группы на этом рынке до 20-25%. Понимая важность и особенность программы по развитию АПК, руководство Банка приняло решение об увеличении сроков кредитования отдельных крупных проектов до 5-7 лет. В настоящее время ВТБ финансирует ряд крупных проектов по реконструкции и модернизации агропромышленных комплексов, приобретению племенного скота, закупке технологического оборудования в Московской, Ленинградской, Курской, Тульской, Брянской, Липецкой, Смоленской, Костромской и других областях. Можно привести конкретные примеры реализации таких программ: В 2006 году Банк подписал соглашение о сотрудничестве по реализации нацпроекта «Развитие АПК» с Департаментом продовольственных ресурсов города Москвы. Согласно этому документу ВТБ уже начал оказывать финансовую поддержку компаниям, занимающимся производством, переработкой и поставкой в столицу сельскохозяйственной продукции, сырья и продовольствия. Кроме того, на поддержку могут рассчитывать предприятия под управлением московских аграрных холдингов. Так, у агрохолдингов появилась возможность брать инвестиционные кредиты на срок до 8 лет на строительство, реконструкцию и модернизацию животноводческих комплексов и объектов птицеводства. Особое внимание группа ВТБ уделяет малому бизнесу на селе. Розничный банк группы – ВТБ 24 – предлагает два специально созданных для малого бизнеса кредитных продукта. Первый – кредит на развитие бизнеса от 1 млн. до 90 млн. руб. сроком на 5 лет, процентные ставки – от 11% в зависимости от срока. Второй – микрокредит, сумма которого составляет до 1 млн. руб. без налога, под ставку от 12 % годовых. Также Банком разрабатывается механизм частно-государственного партнерства. Так, ВТБ имеет 17 соглашений с региональными администрациями по разделению рисков: 50% рисков принимает на себя Банк, 50% - региональные органы власти. Предполагается, что этот механизм партнерства в перспективе будет совершенствоваться и развиваться.

Список использованной литературы

1) Журнал «Банковское обозрение» - №2 - февраль 2008. 2) Елкина Л.С. Страхование сельскохозяйственных рисков // Финансовые услуги - № 3-4 - 2007. 3) Боев В.Р. Приоритетность как метод повышения эффективности АПК. в кн. Организационно-экономические основы аграрного рынка. - Москва, 2007. 4) Барук Н.Ф. Особенности инвестиционной политики в интегрированных агроформированиях. // Экономика сельского хозяйства и перерабатывающих предприятий. – №11 – 2009. 5) www.vtb.ru 6) www.rshb.ru 7) [сылка более недоступна} | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||