| Инвестиции (Кузнецова С.А.) |

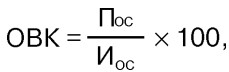

Метод расчета отдачи на вложенный капиталМетод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта. Отдача на вложенный капитал (ОВК) рассчитывается по формуле:

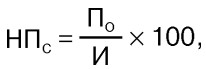

где Пос – ожидаемая средняя прибыль от реализации инвестиционного проекта, Иос– ожидаемая средняя величина инвестиций по проекту. Ожидаемая средняя прибыль определяется как сумма разниц приращения доходов и расходов за период реализации проекта, деленная на оцененный полезный срок жизни проекта. Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости, то ее оценка должна быть учтена. При этом средняя величина ожидаемых инвестиций зависит от метода начисления амортизации. При равномерном исчислении амортизации ожидаемая величина инвестиций равна половине суммы первоначальных инвестиций и ликвидационной стоимости в конце срока проекта. Аналогичным показателем оценки эффективности инвестиционного проекта является средняя бухгалтерская норма прибыли, которая определяется по формуле:

где По – суммарная прибыль за весь период жизненного цикла проекта, И – первоначальная величина инвестиций по проекту. В практической деятельности для расчета отдачи на вложенный капитал используется формула: отдача на вложенный капитал = ожидаемая средняя прибыль / ожидаемая средняя величина инвестиций x 100 %. В некоторых формулах используют также суммарную прибыль, которая в числителе, или первоначальную величину инвестиций, которая в знаменателе. Возможны многие сочетания, но следует придерживаться одного уже выбранного метода. Этот метод основывается на применении в качестве начальных данных времени (количество лет), необходимого на покрытие начальных инвестиций в проект; размеров ежегодного взноса, рассчитываемых как разность между годовыми доходами и затратами. Он не учитывает время получения доходов от реализации проекта. Учет степени доходов и их обесценивания нуждается в учете времени получения прибыли. Преимуществами данного метода являются простота и осмысление расчетов, определенность суммы первоначальных капиталовложений и др. Недостатки: пренебрегает отдачей от вложенного капитала (прибыльность не оценивает), дает равную оценку уровням инвестиций независимо от срока окупаемости. Кузнецова С.А. Инвестиции | Кушнир И.В. Инвестиции | Мальцева Ю.Н. Инвестиции: конспект лекций | Мальцева Ю.Н. Инвестиции: самое главное |