| Ансофф Игорь. Стратегическое управление |

Проектирование структуры фирмы

Существует обширная литература по проблемам организационного поведения и проектирования. В основном — это теоретические труды, написанные академическим языком. Данная глава является попыткой перевести соответствующие идеи на язык бизнеса. Внимание концентрируется на организационных формах, сложившихся на практике. Эволюция структурыВ этой главе мы перенесём внимание с процедуры управления на конфигурацию системы управления, которую обычно называют организационной структурой. В предыдущей главе эволюция структуры, как и системы управления, рассматривалась как реакция на усложнение задач, вставших перед фирмами. Эволюцию структуры можно видеть в табл. 4.3.1. Таблица 4.3.1. Эволюция структуры фирмы

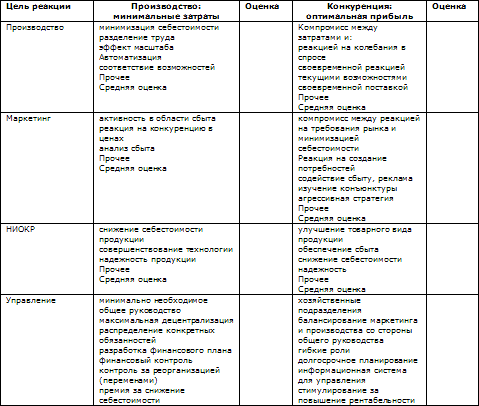

В верхней части таблицы показаны два важнейших стимула эволюции структуры: всё усложняющаяся среда фирмы и прогрессирующее накопление критических факторов успеха. В начале века успех фирмы обеспечивался минимизацией производственных издержек, а в 80-х годах для успеха необходимо ещё хорошо знать особенности рынка, быть искусным стратегом, умеющим учитывать социально-политическое окружение и реагировать на быстрые изменения ключевых задач. В левой колонке табл. 4.3.1 показано, что структура тоже должна была реагировать на возрастающую внутреннюю сложность фирмы. Возросшая сложность частично объяснялась изменением внешних требований к фирме. Например, замедление роста и наступление зрелости фирмы в традиционных СЗХ заставило фирму диверсифицироваться и стать многопродуктовой и многорыночной. Кроме того, сложность также была обусловлена действиями управляющих-предпринимателей, постоянно стремившихся увеличивать размеры фирмы и диверсифицировать её с тем, чтобы она оперировала в различных СЗХ и в различных странах. За исключением последней структуры, представленной в таблице, т. е. адаптивной «стристемы» (см. 4.2.13), названия соответствующих типов структур, появившихся в ответ на новые сложные задачи, стали привычными понятиями в управленческом словаре. Каждый из этих типов строится на своём принципе группировки видов управленческой и материально-вещественной деятельности фирмы. Таким образом, в основе функциональной структуры лежит принцип объединения видов деятельности по их технологическому подобию. Многонациональная корпорация (матричная структура организации) основана на принципе достижения сбалансированности между реакцией на местные рынки и конкуренцией, синергией продуктов, технологией и эффективностью производства. До недавнего времени формы организации носили статичный и монолитный характер. Ко всем подразделениям применялся единый принцип построения организации. Когда вводили новую структуру, подразумевалось, что она останется неизменной в течение длительного времени. Во второй половине 40-х годов с ростом темпа нововведений появился первый динамический тип структуры (матрица проектов). В конце 50-х годов возросшая стратегическая активность породила тип двойной структуры, где стратегическая (предпринимательская и инновационная) работа выполняется через стратегическую подструктуру (на базе стратегических подразделений — см. гл. 2.2), которая отличается от подструктуры, используемой для оперативной работы в области маркетинга и производства. Сегодняшний высокий уровень сложности во многих фирмах уже породил ещё один новый тип структуры — множественную структуру, в которой чётко выделенные группы СЗХ обслуживаются различными структурными конфигурациями. Так, одна принадлежащая Швеции крупная многонациональная корпорация имеет три подструктуры: многонациональную, дивизиональную и конгломерат. Как уже ранее говорилось, хотя структура и системы управления взаимодополняют друг друга как анатомия и физиология фирмы, до недавнего времени их развитие проходило нескоординированно. В ту пору, когда внешнее окружение менялось медленно, первой реакцией на новые требования среды обычно была адаптация структуры. Это способствовало появлению широкоизвестной американской поговорки «Когда начнёшь сомневаться в чём-то, проводи реорганизацию». Новые системы появились позже, когда стало очевидно, что старые системы к новой структуре приспособились плохо. При более высоком уровне изменений внешнего окружения этот подход сменился на прямо противоположный. Например, когда перед Макнамарой встала задача «омолодить» стратегическую реакцию министерства обороны США, он ввёл новую сложную систему планирования и отказался от традиционной структуры. В ч. 3 мы выдвигали аргумент, что реакция на новые стратегические требования не связана с решением дилеммы: перестройка или структуры, или системы управления. Все компоненты общего управленческого потенциала жизненно необходимы, а структура — лишь один из элементов, который определяет реакцию организации на требования среды. Поэтому, чтобы определить вклад структуры, необходимо сначала понять характер реакции, которая требуется фирме, а затем рассчитать степень, в какой она относится к структуре. Реакция организацииВ гл. 3.3 мы использовали метод приведения в соответствие окружения, стратегии и потенциала для определения профиля возможностей управления, необходимых для обеспечения реакции фирмы на какой-то определённый уровень изменений окружения. В этой главе мы расскажем о несколько ином подходе, основывающемся на концепции реакции организации. Мы будем использовать его в трёх целях: для выяснения характера сегодняшней реакции фирмы, для определения желательной будущей реакции и для выявления структурных изменений, необходимых для достижения желательной реакции. Под реакцией мы понимаем качество и типы поведения, обусловленные потенциалом фирмы. Развивая эти положения, мы рассмотрим, какие типы реакций нужны для различных видов поведения: в производстве, конкурентной борьбе, инновационной деятельности и предпринимательстве, т. е. в хозяйственной деятельности фирмы. Кроме того, мы рассмотрим административную реакцию фирмы — её способность эффективно и своевременно обеспечивать эти четыре типа взаимодействия с окружением. Чтобы в последующем осуществить диагностику, мы приводим в табл. 4.3.2 и 4.3.3 характеристики фирмы, отличающиеся высоким уровнем соответствующих реакций. Табл. 4.3.2 показывает, что цель производственной реакции — минимизация себестоимости продукции фирмы. Это достигается в первую очередь за счёт высокоэффективного производства при минимально необходимой поддержке маркетинга, НИОКР и управления. Лежащий в основе этого организационный принцип построен на специализации, разделении труда и эффекте масштаба, о чём впервые заговорил в XVIII столетии А. Смит, в XX — теоретически разработал Ф. Тейлор и широко использовал на практике Г. Форд I. Современные, более сложные фирмы используют этот принцип не так однозначно. Они находят компромисс между эффектом масштаба, получаемым от пространственной концентрации производства, и преимуществами низкой местной себестоимости, достигаемой в результате разбросанности предприятий (см. 2.6.5). Опыт показал, что производственная реакция достигает максимального уровня, когда производство стандартизировано, накладные расходы минимальны, принятие решений децентрализовано до возможно более низкого уровня, а численность управленческого персонала поддерживается на минимальном уровне. Это получило название принципа максимальной децентрализации. В правой части табл. 4.3.2 можно видеть, что конкурентная реакция подразумевает стремление оптимизировать прибыльность фирмы в близкой перспективе. Это достигается путём сотрудничества между производством и маркетингом, а также быстрой реакцией на колебания спроса в условиях конкуренции. Многие решения носят межфункциональный характер и должны приниматься быстро, а линии связи между производственным и управленческим аппаратом должны быть предельно короткими. В настоящее время целью децентрализации

является обеспечение быстрой реакции на конъюнктуру, а также

максимальной эффективности производства. Это подразумевает иную

структуру децентрализации, чем при производственной реакции. Хотя

решения, принимаемые в рамках отдельных функций, остаются максимально

децентрализованными, решения по вопросам цен, производственных аспектов

разработки продукции и другие теперь принимаются на уровне

общефирменного руководства. Однако численность персонала на верхнем

уровне управления фирмой обычно минимальна, поскольку этот уровень не

имеет прямого соприкосновения с рынком. Фирмы подразделяются на

автономные, полностью самообеспечивающиеся организационные единицы

(отделения), где есть своё руководство и свой рынок. Таким образом, для

обеспечения быстрой и высокочувствительной реакции на меняющееся

окружение поступаются эффектом концентрации производства.

Таблица 4.3.2. Реакция в производстве и конкуренции

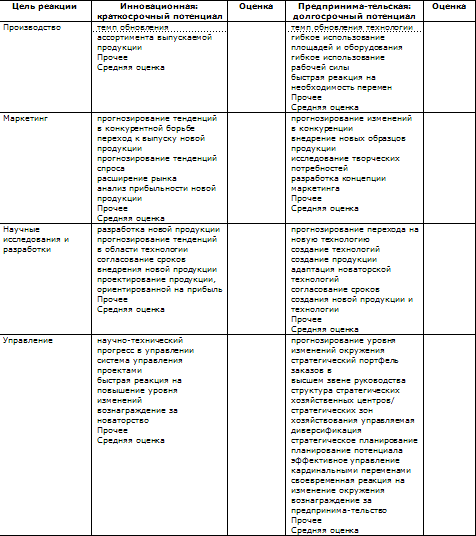

Таблица 4.3.3 Инновационная и предпринимательская реакция

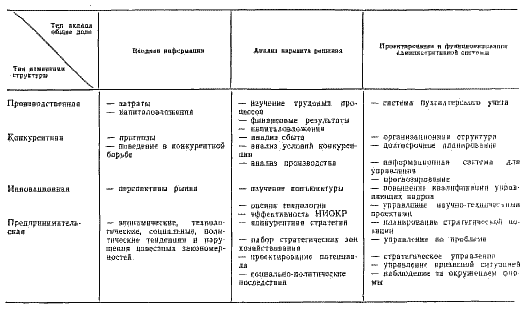

Производственная и конкурентная реакция гарантирует прибыль от реализации сегодняшней продукции фирмы на её сегодняшних рынках. Табл. 4.3.3 характеризует два вида деятельности, которые развивают потенциал будущих прибылей фирмы. Цель инновационной реакции, представленной в левой части табл. 4.3.3, — оптимизировать разработку новой продукции и стратегии маркетинга в пределах СЗХ фирмы. Она направлена на обеспечение стратегической позиции фирмы, о чём упоминалось в гл. 2.2. Центральное место занимает функция НИОКР, но кроме этого, для эффективного проникновения новой продукции на рынки необходимо тесное межфункциональное сотрудничество. Инновационная работа, направленная на обеспечение потенциальной прибыли, не заменяет, а дополняет производственную деятельность, приносящую прибыль в данный период. В результате оба вида деятельности претендуют на время и внимание со стороны как управленческой, так и материально-вещественной функции. В структурном отношении возникает необходимость выделить какие-то силы для инновационной работы и оформить их организационно таким образом, чтобы было обеспечено своевременное и эффективное межфункциональное сотрудничество. В 4.3.8 будет рассмотрено типичное решение этой проблемы, разработанное фирмами, — система управления проектом. При инновационной реакции заметная роль принадлежит децентрализации. Опыт показал, что наивысшей степени инновационная реакция достигает в случаях, когда руководитель проекта обладает полномочиями и ответственностью за его успех, а также финансовыми ресурсами, чтобы «покупать» у функциональных служб необходимые для проекта услуги. Предпринимательская реакция, представленная в правой части табл. 4.3.3, создаёт условия для долгосрочного роста фирмы, прибыльности и преемственности, балансируя набор стратегических зон хозяйствования, областей стратегических ресурсов и групп влияния извне на стратегию, как описано в гл. 2.3. В сравнении с инновационной реакцией, где задача общего руководства состоит в том, чтобы направлять естественный ход эволюции фирмы, в предпринимательской реакции общее руководство — это творческий центр фирмы. Когда в середине нашего столетия впервые возникла озабоченность эффективностью предпринимательской деятельности, было решено сосредоточить её в центральном органе управления фирмой, а управляющим среднего и низового звеньев оставить вопросы оперативного управления производством и повышения конкурентоспособности. Следуя в этом направлении, многие фирмы отдали вопросы стратегического планирования на откуп высшему звену управления фирмы. Опыт показал, что в случаях (за исключением приобретений и слияний), когда предпринимательством занимаются лишь высшие уровни управления фирмы, это плохо влияет на общую эффективность и организацию системы (см. гл. 2.3). Даже самые блестящие предпринимательские замыслы останутся лишь идеями, если для их осуществления не задействованы через промежуточные уровни функции материально-технического обеспечения фирмы, которые преобразуют такие решения в новую продукцию, рынки, новые виды маркетинга, новую технологию. Практика подтвердила, что вертикальные связи между «мозгом» на вершине пирамиды и «телом» материально-технического обеспечения фирмы жизненно необходимы. Без этого предпринимательская деятельность погибнет в зародыше. Следовательно, предпринимательская реакция также должна быть децентрализованной. Однако в этом случае децентрализация заключается не в том, чтобы спустить как можно ниже полномочия по принятию решений. Это скорее процесс разделения стратегической ответственности между несколькими уровнями общего руководства. Принцип максимальной децентрализации заменяется принципом обозримости стратегии, состоящим в том, что полномочия и ответственность по каждому важному стратегическому решению должны быть переданы такому уровню в основании пирамиды, где видны все переменные, относящиеся к этому решению. Осуществление жизненно важной связи между «мозгом» и «телом» требует участия значительного числа управляющих всех уровней иерархии и работников функциональных служб. Это обстоятельство имеет существенное значение для структуры. Одним из моментов, о котором уже говорилось в предыдущей главе, является необходимость тесного межфункционального сотрудничества в реализации стратегий. Другой момент — потребность в адекватном потенциале управления для выполнения стратегической работы, третий — необходимый для этого человеческий потенциал. И наконец, стратегическая работа не должна страдать от каждодневной оперативной работы. Все эти моменты будут рассмотрены в ч. 6. В гл. 1.1, 3.2 мы уже говорили, что в 80-х

годах требования к административной реакции совсем иные, нежели в первой

половине нашего столетия, когда важные административные изменения были

редкими и незапланированными и сильно отставали во времени от изменений,

связанных с основной деятельностью фирмы. В результате, когда наступало

время кардинальных перемен, административное обеспечение не

соответствовало новому поведению фирмы (см. гл. 3.3). Более того,

поскольку управленческое внимание никогда не сосредоточивалось

одновременно более чем на одной реакции, потенциал фирмы носил

моноцелевой характер и был призван обеспечивать лишь основную,

деятельность в течение определённого периода. Влияние такого положения

на структуру выражалось в том, что структура была рассчитана на одну

цель и реакцию, носила стабильный характер и считалась постоянной.

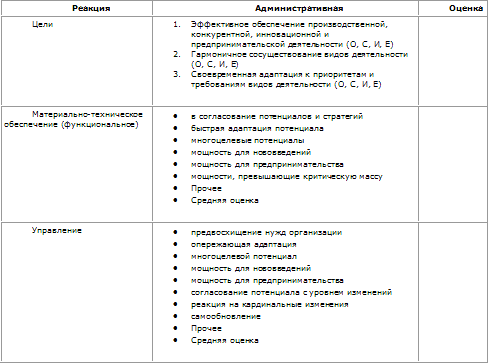

Таблица 4.3.4. Административная реакция

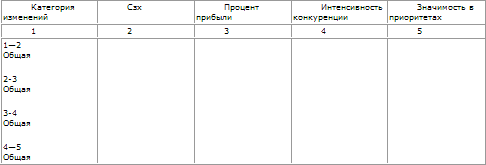

Как мы уже знаем из гл. 3.2 и 3.3, в 80-х годах административная реакция предполагает предвидение потребностей в новых потенциалах, быструю адаптацию и одновременное создание внутри фирмы нескольких различных типов потенциала. Эти новые характеристики приведены в табл. 4.3.4. Так, структуры должны носить опережающий характер, быть динамичными, сложными, гибкими и непостоянными. К счастью, эти требования к структуре возникли в такое время, когда новая технология способна обеспечить их удовлетворение. В частности, создание автоматизированной системы поддержки решений позволяет спроектировать гибкие системы управления, способные сочетать различные процессы принятия решений. В гл. 4.2 мы высказали предположение, что это приведёт к интеграции системы и структуры в «стристемы» — комплексные, гибкие и динамичные. В материально-техническом отношении сочетание САПР (Систем автоматизированного проектирования) и автоматизированных систем производства позволяет, во-первых, сократить себестоимость мелких производств и, во-вторых, обеспечить быструю реакцию НИОКР, маркетинга и производства. Определение предпочтительной реакцииПервый этап в определении предпочтительной будущей реакции фирмы — выяснение профиля сегодняшней реакции. Это следует делать путём оценки фирмы (используя шкалу от О до 5) по соответствующим характеристикам, представленным в табл. 4.3.2, 4.3.3 и 4.3.4. Оценки по всем функциям усредняются. Оценка 5 означает, что данный тип реакции максимизирует свою конкретную цель, а нулевая реакция означает, что не предпринято никаких усилий в отношении достижения цели. Таким образом, нулевая производственная реакция подразумевает максимальную себестоимость продукции фирмы, а нулевая конкурентная реакция — хронические неудачи в области маркетинга. Общий средний уровень реакции должен проставляться в колонку 2 (табл. 4.3.5). Второй этап — установить приоритеты соответствующих типов реакции, диктуемых стоящими перед фирмой задачами. Верхние строки табл. 4.3.2, 4.3.3, 4.3.4 представляют задачи, которые решаются соответствующим типом реакции. Они приведены в колонке 3 табл. 4.3.5. Следующий шаг — внести в колонку 4 приоритеты фирмы для этих задач (см. гл. 2.3), используя шкалу от 0 до 10: 0 — для самой малозначимой и 10 — для самой важной задачи. Вспомним, что задача достижения гибкости — сделать так, чтобы фирма могла реагировать на положительные и отрицательные возможности, а задача диверсификации — сократить стратегическую уязвимость фирмы. Третий этап — определить приоритеты необходимой реакции, которую требует окружение фирмы. В первой половине столетия, когда фирмы могли влиять на своё окружение, уровень изменений был низким, степень предсказуемости — высокой, а желательная и предпочтительная реакция была одной и той же. Но по мере того как фирмы утрачивали контроль над своей средой, уровень изменений возрастал и окружение становилось непредсказуемым. Оно (окружение) всё в большей степени являлось фактором, определяющим характеристики реакции, необходимой и для успеха, и для выживания. Например, управление фирмой может сосредоточить своё внимание на краткосрочной прибыли. Но, если значительная часть прибылей фирмы поступает из СЗХ, игнорирование более долгосрочной перспективы может угрожать выживанию фирмы. Поэтому серьёзное руководство должно обеспечить её способность реагировать на высокий уровень изменчивости, окружения. Относительная необходимость соответствующего типа реакции определяется двумя факторами: а) нормой прибыли фирмы, которая будет зависеть от соответствующего типа реакции; б) интенсивностью конкуренции (см. гл. 2.2), с которой встретится фирма при получении этой прибыли. Относительную необходимость можно определить, используя следующие процедуры (табл. 4.3.6).

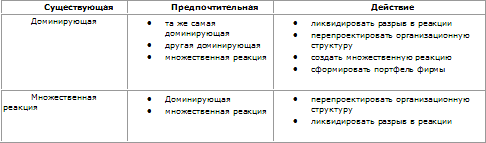

Классификация реакцийТабл. 4.3.7 даёт

классификацию реакций. На сегодняшний момент на большинстве фирм

доминирующим оказывается один определённый тип реакции. Это обычно

происходит на тех фирмах, которые выросли в своей основной зоне

хозяйствования, а потом либо продолжали оставаться в этой зоне, либо

диверсифицировались.

Таблица 4.3.7. Классификация реакций

Анализ предпочтений может показать, что один и тот же тип реакции должен оставаться доминирующим и в будущем. Это, как правило, происходит тогда, когда задачи фирмы остаются стабильными и ожидается, что СЗХ, которая даёт фирме большую часть её прибылей, будет сохранять прежний уровень изменчивости и что интенсивность конкуренции в остальной (меньшей) части СЗХ будет оставаться низкой. В этом случае, как видно из таблицы, предписывается усиление существующего типа потенциала путём ликвидации соответствующих разрывов в приоритетах. В окружении фирмы 80-х годов наблюдается отход от традиционного уровня изменчивости в основной СЗХ. Результатом анализа реакций является определение предпочтительного типа реакции, отличающегося от традиционного. Это смещение, как правило, происходит с производственной или конкурентной реакции на инновационную или предпринимательскую. Здесь рекомендуемое действие — переключиться с потенциала фирмы на профиль (см. гл. 3.3), который обеспечивает новую доминантную реакцию. Ещё одно часто наблюдаемое явление — предпочтительная реакция, которая больше не является доминирующей. Например, все типы реакции имеют приоритетную значимость от 4 до 5. Это происходит в тех случаях, когда фирма диверсифицирована до такой степени, что от нескольких СЗХ можно ожидать примерно равного процента в общих прибылях. Аналогичными будут также случаи, когда можно ожидать очень жёсткой конкуренции в тех СЗХ, которые пока приносят сравнительно малые доли прибыли. А это значит, что если фирма не изменит своей традиционной реакции, эти области вряд ли останутся прибыльными. В таком случае у фирмы есть два альтернативных варианта действий:

Читатель уже сделал вывод, что анализ реакции является альтернативным и дополняющим методом анализа профиля потенциала, описанного в гл. 3.3. Анализ реакции можно использовать для проектирования каждого из компонентов потенциала. В остальных частях книги мы используем результаты анализа реакции только для одного компонента, а именно — организационной структуры фирмы. Характеристика проекта организационной структурыКак уже упоминалось в гл. 3.2, первые опыты создания действенной организационной структуры привели к образованию трёх функциональных групп материально-вещественной деятельности фирмы: производства, маркетинга (который сначала назывался сбытом), исследований и разработок. Эти группы соответствовали логической последовательности материального потока (создание — изготовление — сбыт продукции), и каждая функция имела свой потенциал, отличный от других. Как мы скоро увидим, эти функции стали краеугольными камнями в построении организационных форм того периода. Следующая фаза — рост значимости инновационной реакции. Было обнаружено, что границы между функциями затрудняли горизонтальные взаимодействия, так необходимые для быстрого и эффективного внедрения нововведений. Тогда появилась новая концепция проекта. В отличие от трёх названных выше функций, которые являются постоянными, проект является временным и строится вокруг конкретных инновационных действий. Функции, составляющие основу построения фирмы, получили название линейных[4], потому что они непосредственно обеспечивают фирме прибыль. По мере роста фирмы задача обеспечения о бщих входов для линейных функций была поделена на вспомогательные штабные функции: кадры, снабжение, бухгалтерия. Что касается управления, то первоначально разделение труда касалось функциональных управляющих, которым вменялось в обязанность обеспечивать результаты в рамках соответствующих функций, и управляющих, призванных обеспечивать эффективность организации в целом. По мере роста фирм и их диверсификации стало необходимо разделить обязанности общего руководства между несколькими управляющими общего профиля. Так появилась концепция «центра прибыли», управляющий которого наделён полной ответственностью за прибыли и убытки, имеет полную свободу распоряжаться выделенными ему ресурсами и полномочия планировать и направлять работу подразделения так, чтобы оптимизировать решение поставленных перед ним задач. Концепция «центра прибыли»[5] основывается на принципе единства прав и ответственности. В американской практике хозяйствования применение этого принципа неоднократно приводило к высоким результатам. Идея «центра прибыли» возникла в первой половине столетия, когда роль инновационной и предпринимательской реакции была ещё незначительной. Поэтому такое подразделение несло ответственность лишь за текущую (краткосрочную) прибыль, т. е. проявляло производственную и (или) конкурентную реакцию, включая развитие и поддержание в рабочем состоянии необходимого потенциала. Когда развитие будущего потенциала прибыльности стало не менее важным, чем получение краткосрочной прибыли, концепция «центра прибыли» несколько потускнела. На некоторых фирмах ответственность за инновацию и предпринимательство стала переходить к другим подразделениям в системе управления фирмой или эта ответственность вообще чётко не определялась потому, что хозяйственное подразделение по-прежнему отвечало лишь за краткосрочную прибыль. С течением времени, как уже упоминалось в гл. 2.2, двусмысленность была устранена благодаря появлению концепции стратегического хозяйственного центра. Можно охарактеризовать СХЦ как подразделение, отвечающее одновременно и за краткосрочные результаты, и за развитие будущего потенциала. В дополнение к ответственности «центров прибыли», выполняющих определённую часть общего руководства, ответственность СХЦ имела два параметра:

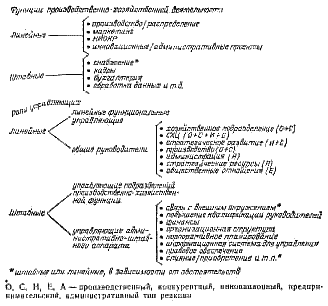

Аналогично материально-вещественным функциям ответственность штабных управляющих была отделена от ответственности линейных управляющих. Среди штабных функций управления, которые складывались в течение нескольких лет, были финансы, организационное планирование, повышение квалификации руководящих кадров, информационные системы для управления. Рис. 4.3.1 обобщает основные компоненты, составляющие основу организации. Некоторые из них помечены звёздочками, чтобы привлечь внимание к важнейшим новым характеристикам, о которых уже шла речь в гл. 2.2 и 3.4. Первое — это переход материально-вещественных функций из штабных в линейные, что имеет место на фирмах, где положение с ресурсами напряжённое. Это означает, что, находясь в штабе и удовлетворяя требования линейных функций, снабжение фактически стало выполнять их работу, определяя потребности в ресурсах. На тех фирмах, которые в большой степени зависят от ограниченных, дорогих или политически регулируемых ресурсов, ответственность за стратегические ресурсы перешла на уровень общего руководства. Аналогичное изменение произошло в статусе финансовой функции в результате высокой стоимости, займов, которая во многих случаях превышала размер прибыли -за вычетом Налогов, которую фирма могла получить на ссуженный капитал. В таких условиях финансы превращаются в линейную функцию, которая обеспечивает важнейшую основу процесса стратегического планирования фирмы. Третье изменение — аналогичный переход традиционной штабной функции связи с внешним окружением в линейную функцию отношений с обществом. Причины такого изменения были подробно проанализированы в гл. 3.5. Далее мы используем компоненты, приведённые на рис. 4.3.1, для анализа нескольких организационных структур, которые сложились на практике за последние 100 лет. Для удобства разделим анализ на три части:

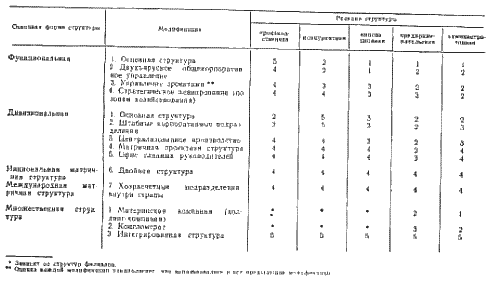

Функциональная структураПервая современная организационная форма сложилась в середине нашего столетия как реакция на быстрый рост и усложнение фирмы. Это — функциональная организационная структура[6], которая стала широко применяться в промышленности и до сего времени ещё встречается на мелких предприятиях обрабатывающей промышленности. Этот организационный принцип был назван руководством фирмы «Дюпон» объединением однородных видов деятельности. При функциональной структуре ответственность за производство, маркетинг и НИОКР возлагается на функциональных управляющих, которые подчиняются главной штаб-квартире фирмы. Штаб является единственным уровнем общего руководства фирмы, который отвечает за все решения, касающиеся функциональных взаимодействий и взаимозависимостей. Это означает, то ответственность охватывает все типы реакций, которые необходимо иметь фирме. Существенным преимуществом функциональной структуры является её производственная реакция. Она осуществляется благодаря специализации деятельности по функциям, эффекту масштаба, экономии на накладных расходах и узкой квалификации специалистов. Пока фирма остаётся монопродуктовой, монорыночной и небольшой, функциональная структура обладает ещё и конкурентной реакцией. Управляющие центрального аппарата находятся в непосредственной связи с рынком, коммуникации достаточно короткие и все решения касаются единственного продукта и единственного рынка фирмы. Но конкурентная реакция начинает резко ослабевать по мере того, как растёт или сама фирма, или число рынков, где реализуется её продукция. Функциональные управляющие начинают сталкиваться с внутрифирменной конкуренцией производимых продуктов и обслуживаемых рынков за приоритеты. Если степень синергии различной продукции и рынков невелика, преимущества масштаба и стандартизированного труда сводятся на нет. При изменениях в окружении фирмы функции начинают конфликтовать между собой, т. е. каждая стремится проявить реакцию, соответствующую её конкретной перспективе. В результате растёт нагрузка на центральный аппарат, и его контакт с реальностью рынка уменьшается по мере роста управленческой пирамиды, которая вклинивается между Центральным аппаратом и функциями материально-технического обеспечения. Функциональная структура изначально не обладает инновационной и предпринимательской реакциями, так как они противостоят производственной и конкурентной реакциям. Когда общее руководство перегружено работой по принятию решений, заботы о краткосрочной прибыли отвлекают его внимание от вопросов долгосрочного развития фирмы. Аналогичные конфликты из-за приоритетов происходят и разрешаются внутри функциональных служб. Как уже говорилось в гл. 2.4, проблема усугубляется разобщённостью функций. Их связи по горизонтали не имеют организационного оформления, ответственность каждого управляющего (а также поощрения за эффективную деятельность в рамках его функции) вступает в противоречие с задачами других функций. По мере роста фирм, повышения уровня изменчивости их окружения и возрастания значимости конкурентной и административной реакций в функциональную структуру были внесены усовершенствования. Чтобы справиться с перегрузкой в центральном аппарате, было введено двухъярусное управление. Нижний ярус отвечал за оперативное управление, а верхний — за долгосрочную политику. Это означает инновационную, предпринимательскую и административную реакции. Таблица 4.3.8. Организационные формы управления фирмой

Рис. 4.3.2. Полностью развитая функциональная оргструктура

Облегчение положения в центральной штаб-квартире фирмы позволило переключить внимание на функциональный уровень. Появились проекты. Инновационные (как, например, создание новых образцов продукции) или административные (создание нового центрального аппарата) проекты осуществлялись за счёт взятых взаймы ресурсов соответствующих функциональных служб на период всего проекта. Назначались управляющие проектами, обязанностью которых обычно являлась координация деятельности всех участников для обеспечения выполнения проекта. В такой штабной роли управляющие проектами подчинялись главному управляющему в центральном аппарате, отвечающему за производство. Совсем недавно фирмы, организованные по функциональному принципу, окружение которых менялось от 4-го до 5-го уровня, начали испытывать трудности с проявлением предпринимательской реакции. Для решения этой проблемы в некоторых фирмах было введено стратегическое планирование, основывающееся на СЗХ (вспомним опыт Макнамары в Пентагоне). Пока все вышеназванные модификации как-то помогали, производственная реакция продолжала оставаться основной силой функциональной структуры. Что касается других типов реакции, то они существовали на минимально необходимом уровне. Это видно из табл. 4.3.8, где соответствующий рост реакций оценивается по шкале от 0 до 5. Именно из-за ограниченного диапазона реакции в 20-х годах многие фирмы стали переходить на совершенно иной тип организационной структуры. Но в тех отраслях промышленности, где эффект масштаба и специализация продолжали оставаться существенными переменными успеха, всё ещё используется функциональная структура со всеми её модификациями. Эта структура и модификации даны в органиграмме на рис. 4.3.2. Буквы Е, А и др. внутри блоков означают ответственность за соответствующий тип реакции (см. рис. 4.3.1.). Дивизиональная структураВ числе фирм, которые в 20-х годах первыми применили вторую основную организационную форму, были «Дюпон» и «Дженерал Моторз». До второй мировой войны эта форма внедрялась сравнительно медленно, но после войны её быстро начали вводить в большинстве крупных и средних по размеру фирм. Дивизиональная организационная структура возникла потому, что функциональная страдала недостатками, о которых мы упоминали выше. Фирма «Дюпон» в результате диверсификации выпускала неоднородную продукцию, которая сразу же наложила жёсткие ограничения на реализацию преимуществ масштаба, а временами производила отрицательную синергию. Функциональные управляющие принимали решения в отношении производства и развития номенклатуры продукции, что во многих случаях лежало за пределами их компетенции. Стандартные производственные операции, которые были оптимальными для одних видов продукции, для других были субоптимальными. Под натиском ускорения научно-технического прогресса руководство корпорации жонглировало решениями, затрагивающими целый ряд различных областей деятельности. Выход виделся в организации деятельности фирмы не по функциональному признаку, а по чётко различаемым продуктовым рынкам. Каждая организационная продуктово-рыночная единица, которая называлась отделением, имела свой собственный потенциал для осуществления функций. Поэтому внутри фирмы появилось столько же подразделений маркетинга, производства и НИОКР, сколько было отделений. Действительно, на первый взгляд фирма с дивизиональной структурой представляется не чем иным, как суммой ряда функциональных структур, Отличительная черта дивизиональной формы связана со спецификой ролей дивизиональных управляющих и управляющих центральной штаб-квартиры. Каждое отделение является «центром прибыли», и его главный управляющий наделён в полной мере полномочиями и ответственностью за эффективность его деятельности. На ранних этапах развития дивизиональной структуры под этим подразумевалась ответственность за производственную и конкурентную реакции. Теоретически остальной ответственностью общего руководства обладал центральный аппарат, включая назначение и повышение квалификации главных управляющих, утверждение финансовых планов отделений, контроль за результатами деятельности, распределение стратегических ресурсов, привлечение внешних источников финансирования. На практике часто происходило так, что руководство фирмы «повышало» себя до более высокого уровня управления, чтобы не заниматься повседневным контролем производства. В результате физическая отдалённость отделения от центральной штаб-квартиры фирмы стала критерием эффективной реализации концепции «центра прибыли». Такая путаница в ролях ещё более углубилась, когда перемены в окружении заставили улавливать инновационную, предпринимательскую и стратегическую реакции. Роль центрального управления фирмы будет рассмотрена в следующем параграфе. Рост числа производств, отделов НИОКР и маркетинга означал, что общефирменный эффект масштаба пропадал, а синергии сводились к минимуму. Минимизацией себестоимости (что подразумевается в производственной реакции) поступились в пользу увеличения конкурентной реакции, что стало возможным благодаря устранению конфликтов и взаимных помех между различными областями бизнеса, а также моноцелевой ориентации каждого управляющего отделением. Реактивность ранней чисто дивизиональной структуры охарактеризована в табл. 4.3.8. Со временем, как и в случае с функциональной структурой, Дивизиональная структура претерпела несколько существенных изменений, что отражено в табл. 4.3.8. Утрата эффекта масштаба серьёзно озадачила руководство фирмы. Вскоре оно обнаружило, что некоторые функции, такие, как снабжение или бухгалтерия, не имеют существенного значения для эффективного функционирования «центра прибыли», поскольку их вклад мало влияет на решения управляющего отделением, касающиеся оптимизации прибылей. Таким образом, штабные функции материально-технического обеспечения с самого начала осуществлялись централизованно в штаб-квартире фирмы. Управленческое подразделение со своей стороны также стремилось сохранить те штабные функции, которые либо никак не ограничивали свободу действий управляющего подразделением (например, связь с внешним окружением), либо давали непредвзятые советы (по правовым аспектам) управляющему отделением, не посягая на его полномочия. Теоретически такое решение предполагало, что штабной персонал — это исполнительные слуги управляющего отделением. Как мы скоро увидим, на практике часто было иначе. У штабного персонала развилась тенденция посягать на полномочия управляющего отделением. Вот так и выпал первый кирпичик из фундамента принципа единства полномочий и ответственности. Об этом мы будем говорить позже. Создание центрального штабного подразделения до некоторой степени имело эффект масштаба и помогло усилить производственную реакцию. На некоторых фирмах, где эффект масштаба в производстве по своему значению был аналогичен конкурентной реакции, были приняты жёсткие меры. Из компетенции отделения изъяли производственную деятельность и все её виды объединили в «центр прибыли» на более высоком уровне, во главе которого встал главный управляющий производством (обычно один из вице-президентов компании). Теоретически, как и в случав со штабным персоналом, предполагалось, что главный управляющий производством является исправным поставщиком товара, который отделение у него «покупает». Но на деле получалось так, что деятельность по оптимизации прибылей производства вступала в противоречие с оптимальной деятельностью маркетинга или НИОКР (например, оптимальным считается такое производство, где циклы обработки длительные, а продукция стандартизированная. А в маркетинге концепция успешного производства связана с его реакцией на частые изменения.) Чтобы разрешить это противоречие, был придуман механизм трансфертных цен, при котором производство «продавало» свою продукцию отделениям, а управляющие отделениями (опять-таки теоретически) имели право покупать эти товары не у них, а у их внешних конкурентов. На практике механизм трансфертных цен работал скверно, так как из-за давления со стороны центрального управления и патриотических чувств по отношению к своей фирме управляющий отделением не очень-то мог покупать на стороне, а отсутствие внешнего рынка для продукции производственных подразделений сделало трансфертные цены искусственными. По мере роста отделений они сталкивались с той же проблемой, что нависала и над функциональной структурой: подавление инновационных инициатив текущей производственной деятельностью. Как и в случае функциональной структуры, решение этой проблемы заключалось в обогащении структуры управления за счёт управления проектами. В некоторых фирмах (особенно в американской аэрокосмической промышленности), где расходы на инновации составляют большой процент от общего бюджета, был создан отдельный «центр прибыли», который получил название проектной матричной субструктуры. Одна размерность матрицы — совокупность (пул) людей и ресурсов, выделенных для инновационной деятельности вообще. Персонал для конкретных инновационных проектов набирался из этого числа (а не из подразделений, занимающихся маркетингом и производством). Второй размерностью матрицы были проекты, По завершению проекты распускались, новая продукция или рынок передавались отделениям для эксплуатации, а люди возвращались в исходный пул. Подструктура проектной матрицы в значительной степени усиливает инновационную реакцию фирмы, так как она защищает инновационную деятельность от конфликтов с производством и даёт возможность создавать высокоспециализированные инновационные потенциалы в рамках «центра прибыли». Но, как и при централизации производства, она порождает конфликты между инновационными «центрами прибыли» и «центрами прибыли» производства. Конфликты становятся особенно заметны при передаче нововведений для эксплуатации. В так называемых фирмах исследований и разработок, основной продукцией которых являются новые идеи или решённые проблемы (например, консультативные фирмы), или в фирмах, где эффект масштаба в производстве весьма незначителен, матричная подструктура проекта в качестве основной формы может обеспечить высокую эффективность. Это значит, что фирма подразделяется на группу потенциала (часто неправильно называемую отделением) и группу (пул) проектов. По мере того как фирмы диверсифицировались за пределы национальных рынков, они стали пользоваться такой категорией, как международное отделение, в чьей компетенции было управление деятельностью за пределами страны. До тех пор пока международное отделение оставалось агентом по продаже национальной продукции, оно было службой маркетинга, и цели его были скоординированы с целями национальных отделений. Но как только задачей международных отделений стало удовлетворение специфических запросов местных рынков и за границей начали создаваться производственные и научно-технические подразделения, интересы управляющих международными отделениями вступили в противоречие с интересами управляющих национальными отделениями. Ввиду отсутствия формального разделения полномочий и ответственности (см. гл. 2.6) этого конфликта можно было избежать только при условии проявления доброй воли и желания сотрудничать со стороны как национальных, так и международных отделений. Но, как правило, в жёстко контролируемых американских корпорациях, где каждый «центр прибыли» вынужден оптимизировать собственные результаты деятельности, эта добрая воля не имела под собой базы. И конфликт продолжался. Когда же прибыли заграничных отделений и объёмы реализованной продукции стали составлять значительную часть общих прибылей и объёмов сбыта, фирмы начали вводить новую организационную форму, о которой речь пойдёт ниже. Не так давно в дивизиональной структуре появился новый элемент: офис главного руководителя (ОГР) — высший уровень общего руководства фирм. Появлению ОГР способствовали, с одной стороны, возросшая роль стратегической деятельности на уровне всей корпорации (см. гл. 2.3) и, с другой — рабочие перегрузки высшего руководства корпорации. В ОГР изменилась центральная роль руководителя, ранее единолично принимавшего все решения на уровне корпорации. Теперь он добровольно разделил полномочия и ответственность высшего уровня с несколькими другими руководителями, хотя он и продолжал оставаться «первым среди равных» при разрешении конфликтов, которые возникали среди членов высшего руководства. В Соединённых Штатах, где принцип единства полномочий и ответственности пустил глубокие корни, создание ОГР корпорации представляет новый и важный шаг в сторону от принципа единоначалия. Однако в Европе, где этот принцип никогда не имел высокого статуса, ОГР фирмы выступает как давно забытый и вновь открытый в Америке принцип коллегиального руководства. Коллегиальное руководство, или ОГР, проявляется в двух формах. Первая предполагает, что роли высшего руководства взаимозаменяемы. Так, например, когда один из членов ОГР оказывается в каком-либо городе, он самостоятельно принимает решение по вопросу, который не терпит отлагательства. Одной из первых эту форму применила у себя американская корпорация «Литтон», которую в то время возглавляли Торнтон и Эш. Другая форма — разделённые, полномочия — предполагает распределение конкретных областей принятия решений — конкурентной, стратегической, административной, общественной реакции — между разными членами ОГР. Коллегиальное руководство успешно практикуется лишь в немногих фирмах Европы. На многих других высшее руководство состоит из влиятельных личностей, которые используют политические моменты для того, чтобы добиться выгодного положения, своей фирмы. Можно предположить, что превратить такие политически ориентированные органы в эффективный ОГР гораздо труднее, чем создать его заново в тех фирмах, где коллегиальное руководство ранее никогда не практиковалось. Всё возрастающая потребность в стратегической реакции привела к ещё одному структурному новшеству — двойной структуре, где структура стратегических хозяйственных центров явилась дополнением к дивизиональной структуре. В подструктуре СХЦ некоторые управляющие, не обязательно управляющие отделением, несут ответственность за стратегическое развитие группы вверенных им взаимосвязанных СЗХ (см. гл. 2.2). Двойная структура — это отход от традиционной практики иметь в фирме лишь одну постоянную структуру, в рамках которой осуществляется вся работа. При двойной структуре одна структура используется для приносящей прибыль хозяйственной деятельности, а другая — для стратегического развития. Стратегическая роль может иметь три альтернативных варианта.

Эта последняя роль предполагает, что логическим выводом будет не вводить двойную структуру, а реорганизовать фирму таким образом, чтобы СХЦ вписались в её структуру. Это подразумевало бы перегруппировку традиционных отделений фирмы в соответствии с субнаборами стратегических зон и передачу ответственности за стратегически важные «центры прибыли» управляющим СХЦ и отделениями. Такое решение имеет значительные преимущества при условии, что фирма не является многонациональной и что общий эффект масштаба не является существенным для успеха фирмы. Подведём итоги. Первоначальная «чистая» дивизиональная Структура давала эффект в стратегических зонах с уровнем изменчивости 2…3, где конкурентная реакция являлась залогом успеха. Её существенное отличие от функциональной структуры состоит в том, что она децентрализует большую часть ответственности общего руководства на уровне отделений, тем самым способствуя приближению общего руководства к проблемам рынка.

По мере роста потребности в инновационной, предпринимательской и административной реакциях «чисто» дивизиональная структура претерпела ряд изменений. Каждая её модификация улучшала общую реактивность, но лишь за счёт нарушения отработанного принципа единства полномочий и ответственности и создания потенциальных конфликтов между различными хозяйственными подразделениями. Табл. 4.3.8 отражает подход автора книги к оценке структурной реактивности соответствующих модификаций. Матричная структураК тому времени, как дивизиональная структура прошла через все вышеупомянутые модификации, она стала другой. Первоначальная базовая форма была связана с принципом единства полномочий и ответственности. К моменту введения шестой модификации, представленной в табл. 4.3.8, полномочия и ответственность были уже настолько разделены, что успешная деятельность управляющего «центром прибыли» в значительной степени определялась переменными, находящимися в компетенции других управляющих. Сознавая эти существенные изменения, в табл. 4.3.8 мы дали другое название видоизменённой дивизиональной структуре — «национальная матричная структура». По мере развития матричной структуры, противоречия, изначально присущие управлению хозяйственными подразделениями (управляющие не имеют полного контроля над своей собственной деятельностью), оставались незамеченными. Руководство корпораций (особенно в Америке) продолжало оказывать давление на каждого управляющего «центром прибыли», требуя оптимизации деятельности вверенного ему подразделения, и в то же время побуждало его сотрудничать с управляющими других подразделений, чья деятельность могла быть оптимизирована только за его счёт. (Например, если производственное подразделение передаёт свою продукцию отделам маркетинга по себестоимости, его прибыль будет равна нулю, а прибыль отдела маркетинга значительно увеличится.) В результате новые конфликты, возникающие на каждой новой стадии модификации базовой дивизиональной структуры, оставались неразрешёнными. Во многих фирмах, которые ввели матричную форму организации, связанные с такими конфликтами сбои в её функционировании закрепили за ней дурную славу. В результате некоторые из этих фирм начали обратное движение к более простым структурам. Отсюда появление в литературе статей, критикующих матричную структуру как непрактичную. Однако на основании вышеизложенного автор приходит к иному выводу: Во избежание этих недостатков можно использовать два взаимодополняющих подхода: руководство фирмы должно признать неизбежную реальность конфликтов между хозяйственными подразделениями, предвосхитить их и действовать по их улаживанию до того, как они вспыхнут в полную силу; подструктура разделённых полномочий и ответственности должна вводиться параллельно с матричной структурой (описание того, как разделение полномочий и ответственности регулирует и минимизирует потенциальные конфликты, можно найти в гл. 2.6). Табл. 4.3.8 иллюстрирует два варианта матричной структуры: национальный и многонациональный. В последнем случае подразделения маркетинга (отделы) национальной структуры заменены подразделениями по странам. Мы уже упоминали в гл. 2.6, что многонациональная матричная структура становится необходимой в тот момент, когда диверсификация и значимость производства в зарубежных отделениях достигают критической величины по сравнению с национальным производством. Роль и ответственность хозяйственного подразделения в стране гораздо более сложные, чем роль и ответственность национального отдела маркетинга.

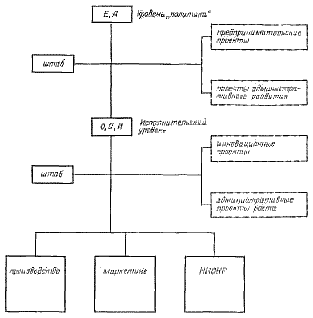

Следует вновь обратиться к гл. 2.6, чтобы вспомнить, как эти проблемы решаются в многонациональной матричной структуре. Рис. 4.3.3 представляет в несколько необычной форме органиграмму международной матрицы, где вопросительные знаки иллюстрируют различные роли, которые могут играть подразделения в стране. Современный стратегический хозяйственный центр, находящийся на самоокупаемости, представлен как источник предпринимательской и инновационной реакций фирмы. Сегодня во многих многонациональных компаниях предпринимательская ответственность сосредоточена лишь в главной штаб-квартире, а инновациями занимаются отдельные технологические подразделения. Множественная структураОбщей чертой организационных форм, рассмотренных выше, является то, что все они моноструктурные, т. е. один и тот же организационный принцип применяется во всех подразделениях фирмы. (Как мы уже говорили в гл. 3.3, более крупные моноструктурные фирмы обычно бывают фирмами с единым потенциалом. Это означает, что они используют единую систему компенсации, единую систему планирования, имеют одну и ту же культуру и т. п.) Но уже с момента возникновения современной фирмы имелись фирмы с множественной структурой, состоящие из подразделений, которые не подверглись унификации. Примером ранней множественной структуры является холдинг-компания, которая владеет акциями многих фирм и не в состоянии непосредственно контролировать структурную организацию филиалов. Более поздним примером множественной структуры является конгломерат, который возник в США в 50-х годах. Конгломерат обычно состоит из нескольких филиалов, полностью принадлежащих материнской компании. Главное управление материнской компании осуществляет финансовый контроль над филиалами и предоставляет им помощь, но не имеет никакого контроля ни над их стратегией, ни над структурой. Оно не настаивает на едином потенциале (только если это необходимо, чтобы дать возможность материнской компании для консолидации и финансового контроля). Исключением являются общая бухгалтерия и финансовое планирование. В гл. 3.3 уже упоминалось, что сейчас стала заметной тенденция иметь множественную структуру в фирмах, где высшее руководство активно управляет и стратегической, и производственной деятельностью, но даёт возможность своим группам, отделениям или «центрам прибыли» выбирать себе организационные формы, наиболее соответствующие их потребностям. Есть все основания полагать, что многоструктурное решение будет всё больше использоваться в будущем. Это можно объяснить двумя причинами. Во-первых, диверсификация фирмы и давление конкурентов из внешнего окружения будут усиливать необходимость оптимизировать структуру каждой СЗХ фирмы. Вторая причина состоит в том, что управление сложной множественной структурой со стороны главной штаб-квартиры значительно облегчится благодаря современной информационной технологии. Роль главной штаб-квартиры фирмыИз

вышеизложенного следует, что роль главной штаб-квартиры фирмы изменялась

параллельно с развитием организационных форм её управления. И роли, и

формы представлены в табл. 4.3.9.

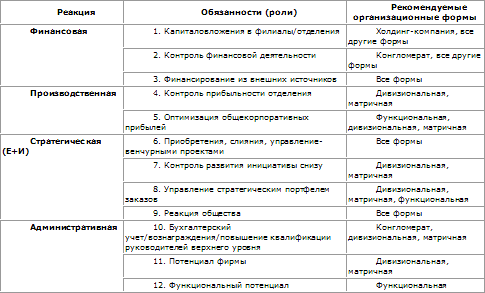

Таблица 4.3.9. Обязанности центрального органа управления фирмой

Во второй колонке указаны двенадцать взаимодополняющих ролей, которые присущи центральной штаб-квартире. Из них 2, 4, 7 и 10 сосредоточены на контроле различных параметров деятельности фирмы. Роли 1, 5 и 8 охватывают планирование будущего всей фирмы. Остальные роли — 3, 6, 9, 11, 12 — подразумевают не только планирование, но и выполнение того, что планирует центральная штаб-квартира фирмы. В этих последних ролях штабные подразделения фирмы (финансы и административный штат) выполняют существенно необходимую линейную функцию. Табл. 4.3.9 даёт дальнейшее обоснование положения, которое уже несколько раз было высказано в данной книге: в современной фирме бессмысленно и опасно строить деятельность органа высшего руководства на принципе максимальной децентрализации. Действительно, если роль центральной штаб-квартиры ограничивается только контролем за результатами деятельности фирмы, она может иметь минимальный размер, и этого будет достаточно. Но если в её обязанности входят также планирование и организация выполнения планов, появляется необходимость расширить как её компетенцию, так и возможности, необходимые для выполнения этой работы. Принятие центральной штаб-квартирой на себя этих обязанностей определяется двумя факторами: 1) предпочтением высшего руководства иметь подвижную структуру управления в фирме. Отсюда и выбор формы внутрифирменной организации: холдинг-компания или конгломерат, е одной стороны, или функциональная, дивизиональная матрица — с другой; 2) типами реакции, которые необходимы для успеха в среде будущего. В табл. 4.3.10 представлены характеристики центральной штаб-квартиры фирмы внутри каждой из организационных форм. Колонка «Децентрализованная дивизиональная» описывает первоначальную базовую форму. Как показывают позиции в этой колонке, децентрализованная дивизиональная форма сначала «бросала» производство из одной крайности в другую: от высокоцентрализованной роли главной штаб-квартиры до минимальных функций контроля с её стороны. Мы уже говорили, что с течением времени этот центральный орган управления фирмой постепенно брал на себя всё новые дополнительные функции. Таблица 4.3.10. Характер ответственности штаб-квартиры корпорации для различных организационных форм

* Обычно лишь в ответ на давление извне. Штабной персонал и накладные функцииВыше мы рассмотрели два важнейших аспекта проектирования организационной структуры: выбор формы организации и соответствующей роли общего руководства. Третий важнейший аспект — внедрение в фирму того, что на деловом языке Америки называется штабными или накладными (overhead) функциями. Возможно, самой первой накладной деятельностью такого рода, формализованной в структуре фирмы, была бухгалтерия, так как она необходима для измерения результатов хозяйственной деятельности фирмы и оценки её финансового состояния. За этим быстро последовало создание штабных подразделений эксплуатации, снабжения, кадров, юридической службы, связи с клиентами, финансов и т. д. У всех этих видов деятельности были две общие черты: они вносили существенный первоначальный вклад в материально-техническое обеспечение и управление каждой линейной функцией. Однако было очень трудно измерить их вклад на единицу продукции фирмы. Частично из-за невозможности измерить, а частично потому, что они обычно имеют критическую массу, накладные штабные функции нельзя было расширять или сокращать так же легко, как прямые затраты труда в линейных функциях. Поэтому деятельность штабных органов было трудно контролировать и регулировать, а при бесконтрольности они росли несообразно с потребностями фирмы. В самом начале столетия это привело к появлению инструмента контроля, известного под названием принципы минимального штабного персонала. Принцип гласит, что прибыли фирмы станут максимальными, когда соответствующие штабные функции будут сведены к абсолютному минимуму. В Соединённых Штатах отношение численности косвенного (штабного) к прямому (линейному) персоналу стало стандартной мерой организационной эффективности. Однако с течением времени численность штабного персонала продолжала расти. По большей части это происходило в фирмах, где линейным управляющим, озабоченным растущей номенклатурой продукции, сложностью производства, нововведениями и объёмом принимаемых решений, всё больше требовалась помощь в сборе информации, подготовке решений, экспертных оценках, а также в разработке и поддержании всё более сложной административной инфраструктуры фирмы. Среди вновь созданных штабных подразделений были: организационное планирование, обработка данных, информационные системы для управления, системы повышения квалификации руководящих кадров, финансовое планирование, составление смет, исследование операций, планирование на уровне корпорации, проектирование систем управления, наблюдение за окружением и прогнозирование. При ретроспективном анализе становится ясно, что рост помощи штабных подразделений был обусловлен потребностью в новых типах реакции организации. Не претендуя на всесторонний охват, табл. 4.3.11 показывает, как постепенно рос вклад штабных подразделений, что становилось необходимым по мере увеличения спектра реакций. С увеличением вклада штабных подразделений принцип минимального штабного персонала постепенно терял свой смысл и значение. Правда, при отсутствии контроля и возможности измерения штабные (как и другие) подразделения организации проявляют тенденцию расти непропорционально потребностям фирмы. Они также проявляют тенденцию стремиться к целям и ценностям профессии специалистов, которыми они укомплектованы, в большей степени, чем к целям фирмы. Но непродуманная минимизация соотношения косвенных и прямых задач скорее всего будет похожа на действие, аналогичное пословице «Выбью глаз, чтобы у моей тёщи зять был кривой». По мере того как будут расти штабные подразделения, фирмам потребуется всё больше методик определения размера, типа и состава штабных подразделений, которые будут нужны для поддержки процесса управления. Технология определения оптимального числа штабных подразделений, которая заменит ранее применявшийся принцип минимума, ещё находится на ранней стадии своего развития. Рост штабных подразделений требует обуздать присущее им стремление выходить за рамки предписанных функций. Первоначально их функции представлялись как обеспечение необходимой информации, что ни в коей мере не посягало на прерогативы руководства. Но на практике штабные подразделения демонстрируют не один способ ущемить эти прерогативы:

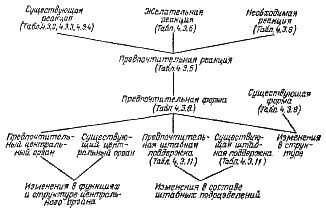

Некоторые учёные сделали вывод, что по мере роста штабных подразделений линейные управляющие в крупных фирмах стали пленниками их технократии. Конечно, было бы преувеличением утверждать, что это происходит во всех фирмах, но это явление всё же имеет место, особенно в крупных фирмах зрелых отраслей промышленности. На данный момент ясного решения этой проблемы не существует. Безусловно, нужным и важным шагом является более чёткое определение функций штабных подразделений, чем это имеет место в большинстве случаев. Кроме того, некоторые исследователи считают, что различие между линейными и штабными подразделениями уже потеряло смысл, и сейчас происходит пересмотр их функций в процессе управления. Другие считают, что линейному руководству необходимо накапливать новый опыт работы с экспертами (см. гл. 4.1) и что ему следует обращать больше внимания на взаимодействие с штабными подразделениями. Каким бы ни было решение этой проблемы, сегодня нам ясно, что штабные или накладные функции будут приобретать всё большее значение для успеха фирмы. В управлении эффективная структура автоматизированного офиса становится гораздо важнее, чем стоимость его эксплуатации. Сложные решения всё больше будут зависеть от экспертных знаний штабных подразделений и от разработанных и используемых ими моделей решений. В процессе материально-технического обеспечения обрабатывающих отраслей промышленности робототехника, автоматизированное проектирование, автоматизированное производство переводят затраты с прямой на косвенную деятельность по проектированию процесса и его поддержанию. В обслуживающих отраслях промышленности автоматизированное управление информацией становится критической переменной успеха в таких сферах, как авиалинии, банковское дело, розничная торговля. Таким образом, по мере превращения фирм в наукоёмкие и капиталоёмкие, прямые функции заменяются косвенными, обеспечивающими успех фирмы. Изменение структурыВыше мы рассматривали категории, концепции и отношения, которые позволяют определить способность данной структуры удовлетворить требования завтрашнего дня. Несмотря на попытку исследовать сложности организационной структуры, материал данной главы всё же не может охватить многие нюансы деятельности фирм. Поэтому при использовании нижеизложенной процедуры необходимо помнить, что она даёт лишь первое приближённое представление, которое, однако, выявляет структурные потребности фирмы. Далее необходимо будет провести детальный анализ. Последовательность процесса дана на рис. 4.3.4.

ВыводыСтруктура — это упорядоченность задач, ролей, полномочий и ответственности, посредством которой фирма осуществляет свою деятельность. Со времени возникновения фирм развитие структуры проходило под воздействием особенностей стратегической позиции и внутренней сложности фирмы. Это развитие шло от стабильных монолитных к динамическим многогранным структурам. Цель структуры — поддерживать поведение фирмы. Поэтому соответствующие типы организационного поведения, которые требуются фирме, могут быть использованы для определения необходимой структуры. Типы реакции: производственная, конкурентная, инновационная, предпринимательская и административная. В ходе исторического развития фирмы были выработаны четыре основные организационные формы. Они приведены ниже в сочетании с характерными типами реакции:

Сравнительную значимость для фирмы соответствующих типов реакции можно определить, с одной стороны, исходя из характеристик управления, с другой — по характеру изменений среды фирмы. В данной главе рассматривается процедура, с помощью которой руководство фирмы может определить предпочтительный тип реакции и, основываясь на нём, спроектировать структуру, необходимую фирме. Вместе с тем, не забывайте, что речь идёт лишь о построении формальной структуры управления. Социологи же постоянно предупреждают о важности неформальных аспектов организационных структур. Задайте себе вопрос: как возникают неформальные структуры, как они взаимодействуют с формальными, как влияют на деятельность фирмы. Можно ли, в конечном итоге, сделать эти неформальные аспекты взаимодействия и взаимовлияния структур управляемыми? Существует и другой вопрос: чем отличаются по существу структуры коммерческих фирм и организаций, не ставящих целью получение прибыли? Конкретизируйте для себя ответ на такого рода вопрос на каком-нибудь конкретном примере некоммерческой организации, с которым вы знакомы. Применительно же к деловой фирме вы можете попытаться определить предпочтительный тип организационной структуры управления, следуя процедуре, изложенной в 4.3.2. В современных условиях вы зачастую можете прийти к идее матричной или множественной структуры управления, но не забывайте о том, что реализация такой идеи имеет преимущества и недостатки. Ключевая проблема здесь — определить задачи, функции, обязанности, внутреннюю структуру общекорпоративного аппарата управления. Научитесь это делать конкретно. Кушнир И.В. Стратегический менеджмент | Ансофф Игорь. Стратегическое управление |