| Деньги, кредит, банки (Белоглазова Г.Н.) |

Формы международных расчетовСтруктура платежного оборота в международных расчетах определяется многими факторами, наиболее важным из которых является платежеспособность участников расчетов. Поставщику необходимо получить оплату за товары (услуги, работы, продукты интеллектуальной деятельности) в полном объеме и в определенный срок. Соответствующие отношения, в которые вступают импортеры и экспортеры, объем их обязательств и ответственность друг перед другом будут напрямую зависеть от выбора конкретной формы международных расчетов. Формы расчетов - это исторически сложившиеся в международной практике способы оформления, передачи, обработки платежных и товарораспорядительных документов и осуществление платежей. Выбор конкретной формы, в которой будут осуществляться расчеты по внешнеторговому контракту, определяется по соглашению сторон и фиксируется в разделе «Условия платежа внешнеторгового контракта». Международные расчеты регулируются нормативными законодательными национальными актами, а также правилами и обычаями делового оборота. Необходимость унификации международных расчетов обусловлена универсальностью банковских операций. Поэтому Международной торговой палатой, созданной в Париже в начале XX в., разработаны Унифицированные правила и обычаи для документарных аккредитивов и по инкассо. Большинство банков мира присоединились к этим правилам. Унификация вексельного и чекового обращения в международных расчетах регламентирована правилами, принятыми Женевской конвенцией (1930 - 1931 гг.). Все это служит базой национального законодательства большинства стран. Наиболее часто в международных расчетах используются следующие формы: банковский перевод, чеки, инкассо, аккредитив. Расчеты, осуществляемые с помощью банковского перевода. Последний представляет собой поручение одного банка другому выплатить переводополучателю определенную сумму. Экономическое обоснование банковских переводов зависит от того, каким образом осуществляется оплата товаров (услуг, работ, предметов интеллектуальной деятельности) до их поставки (авансовые платежи) или после их получения экспортером (расчеты в форме открытого счета). Участниками расчетов являются:

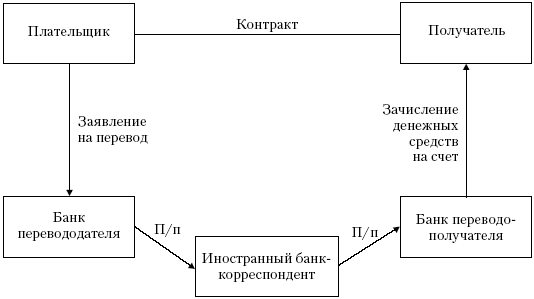

Банк совершает клиентские переводы за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Банк переводополучателя руководствуется конкретными указаниями, содержащимися в платежном поручении. Платежные поручения передаются между банками посредством телекоммуникационных средств передачи банковской информации (свифта, спринта, телекса). Схема документооборота при банковском переводе представлена на рис. 4.5.

П/п - поручение на перевод

В платежном поручении может содержаться указание о выплате бенефициару соответствующих сумм против представления им коммерческих или финансовых документов (документарный или условный перевод). В разделе «Условия платежа» внешнеторгового контракта указывается, что расчеты за поставленный товар будут производиться в форме банковского перевода, а также банковские реквизиты переводополучателя и сроки платежа. При импортных операциях в заявлении на перевод указываются следующие данные:

При проведении банковского перевода комиссия, как правило, взимается банком импортера. Она удерживается с перевододателя при предъявлении последним в банк заявления на перевод. После его принятия от клиента-импортера банк от своего имени пересылает платежное поручение в банк-экспортера. Последний зачисляет денежные средства на счет экспортера. К положительным моментам расчетов банковскими переводами можно отнести быстроту, простоту и дешевизну осуществления операций, однако при этом следует помнить о безгарантийности и, следовательно, ненадежности данной формы расчетов. Расчеты чеками. В виду того что действующее законодательство и подзаконные акты (нормативные и инструктивные документы Центрального банка РФ) и в настоящий момент времени ограничивают возможности развития чекового обращения в нашей стране, расчеты чеками не получили широкого использования в национальной валюте при заключении различных сделок и контрактов. Но в международных расчетах имеет место значительное использование чеков. Если покупатель осуществляет платеж с помощью чека, то он может сделать следующий выбор: самостоятельно выставить чек (клиентский чек) или поручить выписать его банку (банковский чек). Являясь оборотным документом, чек может переходить из рук в руки, т. е. от одного держателя к другому и, таким образом, в самый короткий срок дает возможность погашать платежные обязательства нескольких владельцев, заменяя собой банковский перевод, а также наличные деньги. Для использования в чековом обращении на международном уровне и реквизиты чека, и чековые нормы унифицированы (в 1931 г. Женевская конвенция утвердила Единообразный чековый закон - ЕЧЗ). В различных странах в зависимости от действующих правовых норм и обычаев делового оборота отдельные положения чекового законодательства могут различаться, однако можно четко выделить общие черты, присущие классическому чековому обращению. Первое правило. Участники чекового обращения - чекодатель, чекодержатель и плательщик по чеку - банк, строго определены. В чековом обращении могут участвовать индоссанты - лица, получившие чек по передаточной надписи, и авалисты - лица, поставившие свою подпись на чеке в качестве гаранта за его платеж. Право выдавать чеки предполагает наличие специального чекового договора между чекодателем и банком-плательщиком. Форма чекового договора произвольная. Основная обязанность чекодателя по чековому договору с банком - своевременно представить «покрытие по чеку», т. е. указанную в чеке сумму, необходимую банку для выплаты ее держателю чека при предъявлении чека к платежу. Поскольку выданный чек должен обязательно иметь покрытие, обеспечивающее банку возможность оплаты его за счет средств чекодателя, законодательства некоторых государств устанавливают ответственность за выдачу чека без достаточного покрытия. Такие действия чекодателя квалифицируются как обман, так как выпуск непокрытых, не обеспеченных платежом чеков отрицательно влияет на развитие чекового обращения. Основной постулат классического чекового договора следующий: чекодатель является основным гарантом платежа по чеку. Чекодатель обязан в случае, если чек не будет оплачен по предъявлении, уплатить его сумму держателю чека или стороне, которая оплатила его в силу взятых на себя обязательств (индоссанту, авалисту), а также возместить расходы и убытки, вызванные неплатежом. Второе правило. Расчет чеком не погашает долга. Получить чек не значит получить платеж, во всяком случае до тех пор, пока сам чек не будет оплачен. Чек - это только инструмент для получения денег. Третье правило. Все права по чеку осуществляются по предъявлении его подлинника, поскольку он является ценной бумагой и все права по чеку определяются его содержанием. Являясь инструментом платежа, чек по преимуществу должен быть бумагой на предъявителя. Однако практика идет по другому пути. Большинство чеков выписывается на определенное лицо - получателя или его приказу, что снижает риск получения средств по чеку недобросовестным держателем. По способу указания получателя средств различают следующие чеки:

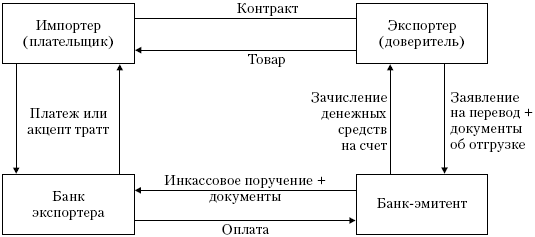

Инкассо в международных расчетах. Операцию инкассо можно определить как поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что она будет выплачена в установленные сроки. Основным документом, регламентирующим данный вид операций, являются Унифицированные правила по инкассо, разработанные Международной торговой палатой. В соответствии с этими правилами инкассовые операции осуществляются банками на основе полученных от импортера инструкций. Различают простое (чистое) и документарное инкассо. В обоих случаях предусматривается операция по взысканию платежа: при чистом инкассо - только по финансовым документам, при документарном инкассо - инкассо финансовых документов, сопровождаемое коммерческими документами, или инкассо только коммерческих документов. При этом на банках не лежит каких-либо обязательств по оплате документов, поскольку они выступают в данной операции лишь в роли посредников. Возникающие разногласия в отношении количества и качества товара при данной форме расчетов решаются напрямую между импортером и экспортером. Инкассо против документов. Выставление инкассо против документов - это такая форма обеспечения оплаты, когда при посредничестве банка выдача документов, появившихся в результате сделки, производится на определенных условиях. Такие условия могут предусматривать выдачу документов:

Банк распоряжается документами в соответствии с полученными инструкциями для того, чтобы получать акцепт или оплату либо выдавать коммерческие документы против акцепта или за наличный расчет, либо выдавать документы на других условиях. Между экспортером и импортером устанавливаются, как правило, доверительные отношения, которые фиксируются в агентском договоре (договор об обслуживании, порядок исполнения которого регулируется положениями закона). Выставление инкассо в иностранный банк может иметь место только тогда, когда законодательные и политические обстоятельства в стране импортера считаются стабильными и упорядоченными. Сторонами инкассо против документов являются:

На рис. 4.6 представлена упрощенная схема расчетов по инкассо, в которой имеется четыре основных участника. Однако, как правило, в расчетную схему обязательно входит инкассирующий банк страны импортера (как правило, им является банк импортера) и представляющий банк, который может быть самостоятельным третьим банком, а также банком экспортера, банком импортера или инкассирующим банком. В случае неплатежа или неакцепта банк импортера извещает об этом доверителя или его банк.

Если импортер при документарном инкассо не выполняет своих обязательств и не производит платеж, не акцептует тратту, не оплачивает по акцептованной им тратте по истечении срока погашения, в этом случае банк-инкассатор следует инструкциям, содержащимся в инкассовом поручении (письме), к таким действиям, например, как протест, складирование, обращение к контактному лицу при необходимости и т. д. Во всех этих случаях расходы будут осуществляться за счет экспортера. К финансовым документам на основании Унифицированных правил по инкассо относятся простые и переводные векселя, чеки, платежные расписки и другие подобные документы, которые используются для получения платежа деньгами. К коммерческим документам относятся счета, отгрузочные документы, документы о праве собственности и другие, не являющиеся финансовыми документами. При использовании инкассо применяется тратта. Тратта - это документ, содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. Инкассовое поручение, даваемое экспортером, должно содержать полные и точные инструкции (банки, которые участвуют в сделке, действуют только в рамках предоставленных им полномочий). В обязательную информацию входят дата и номер инкассо, сумма платежа и (или) акцепта (с указанием валюты платежа и (или) акцепта), срок оплаты, трассант, банк трассанта, сведения, необходимые для заполнения документов, описание товаров, способ перевозки, место отправки, дата отправки, место назначения. В дополнительной информации содержатся следующие сведения: 1) принимает ли участие в сделке банк-инкассатор, если да, то какой именно; 2) форма (инкассо против акцепта и т. д.) выдачи документов; 3) если запрашивается акцепт, то нужно указать, есть ли инструкции в отношении протеста, способ пересылки документов; 4) кто оплачивает расходы по проведению инкассо, необходимые меры, если получатель отказывается оплатить тратту при первом предъявлении; 5) технические средства связи, используемые при передаче информации (почта, телекс, свифт и т. д.); 6) необходимость хранения товаров на складе и наличия страховки товаров; 7) кто оплачивает расходы по хранению на складе и страхованию товаров; 8) наличие возможности оплаты тратты до прибытия товаров. Несмотря на то обстоятельство, что инкассо характеризуется достаточной надежностью, недостаток данного метода для экспортера в том, что нет 100 %-й гарантии платежа. Он может получить выручку после произведенного покупателем платежа или акцептования векселя. В то время как при форме расчетов с помощью документарного аккредитива экспортер получает выручку сразу же после представления документов, что с точки зрения безопасности надежнее. Чистое инкассо. При использовании расчетов в форме чистого инкассо процедура выглядит следующим образом.

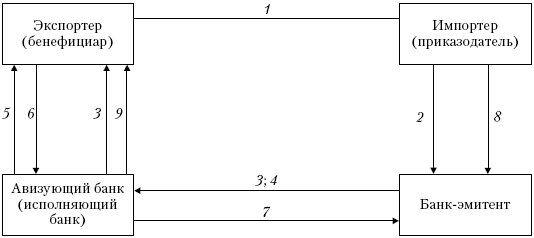

Кроме того, на инкассо могут быть направлены иностранному банку акцептованные тратты. Если экспортер предоставляет покупателю отсрочку платежа по тратте, то он извещает об этом банк-ремитент. Срок платежа в этом случае будет состоять из срока оплаты тратты плюс пробег до получения платежного поручения иностранного банка. Если контрактом предусмотрено получение платежей согласно сроку, указанному в тратте, а зарубежный партнер не выполняет своего обязательства, то не позднее следующего дня от неполучения платежа, банк направляет иностранному банку запрос о подтверждении неоплаты просроченных тратт. Если имеет место отказ от оплаты тратты, информация передается доверителю для получения инструкций для представляющего банка о дальнейших действиях. Рассмотрев инкассовую форму расчетов можно утверждать, что она значительно надежнее, чем расчеты банковскими переводами. Однако эта форма является дорогой (в банках применяются фиксированные тарифы по данной операции, как правило, это фиксированный процент, составляющий 8 - 10 % в зависимости от тарифной политики коммерческого банка) и сложной при проведении расчетов. Документарные аккредитивы. Расчеты по аккредитивам являются удобной и надежной формой при выполнении различных торговых операций, в равной степени учитывающей интересы покупателей и поставщиков. В международных расчетах аккредитивные операции проводятся в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов (Париж, 1994). Эти правила определяют понятия и виды аккредитивов, способы и порядок их исполнения и передачи, обязательства и ответственность банков, требования к представляемым по аккредитивам документам и, кроме того, порядок их представления. Они обязательны к выполнению для банков и их клиентов, осуществляющих аккредитивные операции. Аккредитив - это твердое обязательство банка выплатить продавцу товара (работ, услуг, предметов интеллектуальной деятельности) строго определенную денежную сумму в определенной валюте в оговоренные сроки при своевременном представлении в банк заранее оговоренных документов, подтверждающих отгрузку товаров (услуг и т. д.), и точном выполнении условий, предусмотренных аккредитивом. При аккредитивной форме расчетов обязательство платежа наряду с импортером принимает на себя банк, который открывает аккредитив. Наличие корреспондентских отношений, по которым импортер и банк обязуются выполнять поручения друг друга для реализации аккредитивных обязательств, позволяют осуществлять аккредитивные операции намного быстрее и удобнее как в части перечисления сумм, так и в части обмена информацией и решения всех возникающих в процессе проведения операций вопросов. Рассмотрим порядок осуществления аккредитивной операции (рис. 4. 7).

1. Согласно контракту, заключаемому сторонами (экспортером и импортером), определяется форма расчетов за поставленный товар - документарный аккредитив. В разделе контракта, в котором фиксируются условия аккредитива, указывается: какой банк открывает аккредитив, через какой банк этот аккредитив должен быть авизован экспортеру. Кроме того, сторонами оговариваются вид аккредитива, перечень документов, представляемых экспортером для получения платежа, их характер, требования к оформлению и другие вопросы. 2. Покупатель-импортер направляет своему банку заявление на открытие аккредитива, в котором указываются все необходимые условия: в чью пользу, на какую сумму открывается аккредитив; где и каким образом он используется; отгрузку какого конкретного товара он покрывает; какие документы должны быть представлены; сроки отгрузки и отправки документов. Импортера, который дает поручение на открытие аккредитива, называют приказодателем, а банк, открывающий аккредитив и действующий на основании инструкций приказодателя, является банком-эмитентом. 3. Извещение об открытии аккредитива, как и заявление, оформленные на стандарт ных бланках, направляются экспортеру-бенефициару, в пользу которого он открыт. Извещение называется «авизо бенефициару». При этом банк-эмитент направляет аккредитив бенефициару, как правило, через обслуживающий его банк, который в свою очередь осуществляет операцию авизования (извещение) аккредитива экспортеру, и называется авизующим банком. 4. Авизующий банк получает также свой собственный экземпляр аккредитивного письма (авизо авизующему банку), поскольку он уполномочен принимать от экспортера документы по аккредитиву, осуществлять их проверку и отсылку банку-эмитенту. В ряде случаев он назначается эмитентом исполняющим банком, т. е уполномочивается осуществлять платеж. 5. При получении аккредитива (авизо бенефициару) экспортер проверяет его на соответствие условиям аккредитива, зафиксированным в контракте. При отсутствии расхождений производит отгрузку товара. При наличии расхождений извещает свой банк об условном принятии аккредитива (или о его непринятии) и может затребовать от импортера внесения необходимых изменений в его условия. 6. При получении от перевозчика транспортных документов экспортер представляет их вместе с другими, требуемыми по условиям аккредитива документами в свой банк. Срок представления документов также определяется условиями аккредитива, но не позднее, чем через 21 день после отгрузки товара, а также не позднее даты истечения срока аккредитива. 7. Банк экспортера проверяет документы в срок не более 7 банковских дней (по внешним признакам). После этого банк экспортера (если он не имеет полномочий на оплату) указывает в своем сопроводительном письме, каким образом должна быть зачислена выручка. 8. При получении документов банк-эмитент проверяет их и одновременно взыскивает средства с импортера, дебетуя его счет или согласно условиям открытия аккредитива списывает с предварительно задепонированных на счете «суммы по аккредитивам» средств. После проверки документов банк-эмитент переводит сумму платежа банку-экспортеру. 9. Банк экспортера зачисляет выручку экспортеру. 10. Импортер с момента получения от банка-эмитента документов является владельцем товара. Виды аккредитивов. В международной практике существует множество разнообразных видов аккредитивов. Они могут классифицироваться по различным признакам. По виду обязательства (по степени ответственности банка) аккредитивы подразделяют на отзывные и безотзывные. Согласно Унифицированным правилам и обычаям для документарных аккредитивов последние должны иметь указание об отзывности. Если таковое отсутствует, то аккредитив считается безотзывным. Отзывной аккредитив может быть в любой момент изменен или аннулирован импортером или открывшим аккредитив банком. При этом согласия всех заинтересованных сторон не требуется, достаточно иметь сомнение в оплате импортером товарных документов. Безотзывной аккредитив представляет собой твердое обязательство банка перед экспортером по выполнению содержащихся в аккредитиве платежных инструкций. Он не может быть изменен или аннулирован досрочно, без согласия и экспортера, и других заинтересованных сторон. Безотзывные аккредитивы могут быть подтвержденными и неподтвержденными. Подтвержденный аккредитив более надежный, так как к ответственности банка, открывшего аккредитив, дополняется ответственность другого банка, его подтверждающего. Им может быть авизующий и фактически исполняющий аккредитив банк или третий банк. Если банк, который оплачивает аккредитив по поручению банка-эмитента, не принимает на себя какую-либо ответственность за оплату товарных документов, аккредитив является неподтвержденным. По способу обеспечения денежными ресурсами различают покрытые и непокрытые аккредитивы. Если банк предварительно переводит и предоставляет в распоряжение исполняющего банка денежные средства (покрытие) в сумме аккредитива на срок действия обязательства банка-эмитента с условием возможности их использования для выплат по аккредитиву, то данный аккредитив является покрытым. Если покрытие не предоставляется, то это - непокрытый аккредитив. В случае открытия непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю его сумму с ведущегося у него счета банка-эмитента. При этом покрытие аккредитива, т. е. предоставление в распоряжение исполняющего банка денежных средств для его оплаты, может обеспечиваться путем кредитования на сумму аккредитива корреспондентского счета исполняющего банка в банке-эмитенте или другом банке и путем открытия банком-эмитентом в исполняющем банке депозитов покрытия или страховых депозитов. По возможности переадресации аккредитивы бывают трансферабельные (переводные), или переадресуемые, и нетрансферабельные (непереводные), или непереадресуемые. Если экспортер не является поставщиком продукции и имеет желание, чтобы часть платежей по аккредитиву была переведена в пользу субпоставщика, он договаривается об открытии в его пользу переводного аккредитива. По возобновляемости бывают возобновляемые («револьверные») и невозобновляемые аккредитивы. Когда сумма аккредитива по мере выплаты (за серию отгрузок товара или за одну отгрузку в пределах суммы аккредитива) автоматически возобновляется в пределах общего установленного лимита и срока действия аккредитива, аккредитив является «револьверным». Аккредитив бывает таковым в пределах срока и суммы. В пределах срока предусматривается определенная сумма (лимит), в размере которой с аккредитива производятся выплаты. Особо оговаривается возможность использования в следующем периоде неиспользованного лимита. В пределах суммы возобновляемость означает, что сумма аккредитива (лимит) восстанавливается по мере использования в течение определенного, установленного договором, срока. Как правило, в таких аккредитивах устанавливается предельная сумма. Особая разновидность аккредитива - аккредитивы «с красной оговоркой». Таковую может иметь любой вид аккредитива (отзывной, безотзывной, подтвержденный и т. д.). Он предусматривает выплату исполняющим банком экспортеру авансов до определенной суммы, которые могут быть использованы бенефициаром для закупки и оплаты предназначенного для экспортера товара (перед его отгрузкой покупателю). Банк выдает аванс против представления экспортером «обязательства совершить отгрузку». Открывая данный вид аккредитива, банк-эмитент обязуется возмещать исполняющему банку суммы выплаченных авансов даже в том случае, если отгрузка не была совершена. Банками данный вид аккредитива рассматривается как необеспеченный кредит и выдается редко. Способы исполнения аккредитива. Существуют различные способы исполнения аккредитивов:

Таким образом, расчеты с использованием аккредитивов учитывают интересы как экспортера, так и импортера. Для аккредитива характерно твердое и надежное обеспечение платежа, полученное обычно до начала отгрузки. Он обеспечивает гарантии импортеру на получение товара при том, что банк не отслеживает само движение товара, но строго контролирует его отгрузку. Осуществление платежа по аккредитиву не связано с согласием покупателя на оплату товара. Экспортер может получить платеж в максимально короткий срок (до прибытия товара в пункт назначения). Экспортер может оформить под залог аккредитива кредит в банке (это особенно важно, если поставщик является торговым посредником). Предъявляя жесткие требования к оформлению документов (на соответствие условиям аккредитива), банки защищают интересы импортеров, так как действуют на основании их инструкций. Недостатки аккредитивной формы связны с тем, что это сложная форма расчета, имеет сложный документооборот и требует профессиональных навыков всех участников расчетов, в том числе и высокой квалификации сотрудников банков. Аккредитивы отличает высокая стоимость расчетов во внешнеторговых операциях. Как правило, плата за аккредитив назначается в виде фиксированного процента от суммы аккредитива за любые операции: открытие, авизование, подтверждение, прием и проверку документов по аккредитиву, пролонгацию его действия и т. д. В настоящее время в международных расчетах российские экспортеры и импортеры чаще всего используют расчеты с помощью банковского перевода и в значительно меньшей степени - инкассо и аккредитивы. Однако со становлением цивилизованного рынка в России и повышением профессионализма его участников в дальнейшем будут использоваться преимущества всех форм международных расчетов. Контрольные вопросы

Белоглазова Г.Н. Деньги, кредит, банки | Кушнир И.В. Деньги, кредит, банки | Мягкова Т.Л. Деньги, кредит, банки |