| Налетова И.А. Аудит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Методология и технология проведения аудита

Методологический подход к аудиторской деятельностиПодготовка к проведению проверки начинается с планирования и организации деятельности аудита. Специфика предприятия, объем и сложность работы по его проверке требуют определения четкого составления плана проведения проверки и правильного распределения обязанностей между аудиторами. С этой целью руководителем бригады аудиторов составляется программа проверки, в которой указываются:

Формирование цели аудита (пункт 1) имеет важное значение, так как знакомит клиента с тем, для чего аудитор пришел на предприятие и какую пользу может принести проводимая проверка. И аудитор в связи с этим нацеливается не на поиск отрицательных фактов и сбора компромата, а на выявление недостатков в бухгалтерской, экономической работе и внесение предложений по устранению недостатков и недопущению их в дальнейшем. Этим аудитор может наладить доверительные отношения с клиентом и получить доступ к необходимой информации. По пункту 2 программы аудитор выбирает наиболее важные участки работы, которые будут исследованы в ходе аудита. Необходимо обосновать их выбор, так как ошибочный выбор проверяемых участков и неверные выводы по результатам проверки целиком ложатся на ответственность аудитора. По пункту 3 надо точно определить вид проверки — сплошная или выборочная. Сплошная проверка проводится в отношении кассовых, денежных, банковских документов, авансовых отчетов и т. д., а, например, первичная документация по заработной плате, производственным запасам может проверяться выборочно. Пункт 4 программы проверки связан с конкретным распределением и закреплением обязанностей между аудиторами по соответствующим участкам. Пункт 5 связан с продолжительностью проверки, которая может быть различной, но практика показала, что проверка в 2—3 недели дает лучшие результаты, чем растянутая на долгие недели. Данная программа проверки представляется руководству проверяемого предприятия для ознакомления и согласования содержания объектов и этапов проверки. Затем аудитор определяет этапы проведения проверки, к которым относятся:

Теперь рассмотрим более подробно. 1-й этап — подготовительная деятельностьДо начала проверки аудитор проводит следующую работу:

Таким образом, аудитору без предварительного ознакомления нельзя начинать проверку. Зависит она от масштабов предприятия, характера его деятельности, состояния учета, степени подготовленности персонала. Рассматриваются материалы заседаний акционеров и отчетности по хозяйственной деятельности. Аудитор проводит беседы с администрацией и персоналом предприятия (бухгалтерией, плановым отделом), получает необходимую информацию от банков, налоговых служб и других организаций, с которыми связан клиент. Аудиторская фирма делает вывод о степени деловой безупречности клиента и принимает решение о проведении проверки или отказе. При выборе состава аудиторской группы делается подбор необходимых высококвалифицированных специалистов в области бухгалтерского учета и анализа хозяйственной деятельности специалистов, не являющихся работниками данного предприятия. После принятия решения о проверке заключается договор. Примерная структура договора приводится ниже.

В письме-обязательстве должны раскрываться: описание объектов аудита, условия аудиторской проверки, ее цели, обязательства аудиторской организации и экономического субъекта о законодательных актах и нормативных документах, используемых аудитором, о возможных не обнаруженных при аудите отдельных ошибках в учете, записях, регистрах, отчетности, ответственность аудитора перед клиентом. Для разовых соглашений между аудиторской организацией и клиентом письмо о согласии на проведение аудита может служить формой договора между сторонами, тогда клиент должен письменно подтвердить согласие на условия проверки, предложенные аудитором. По своему усмотрению аудитор может включать в текст письма дополнительные сведения, например краткий план проведения аудита, специальное соглашение об использовании предшествующего аудита и пр. 2-й этап — планирование проверкиЧтобы обеспечить высокое качество проверки, ее эффективность, необходимо:

Затем составляется общий план проверки — это логическое описание предполагаемого объема и характера проведения аудита, особенностей проверяемого объекта, специфики проверки и использования различных приемов. Программа аудита — совокупность приемов аудита, оформленная документально в установленной форме. Программа включает перечень аудиторских процедур, применяемых в данной проверке. Общий план проверки составляется на основе общих принципов, регулирующих аудит (использование тестов, степени риска и т. д.). Что касается ожидаемых работ, необходимо определить следующие показатели: объем выполняемых работ, сроки проведения и продолжительности работ, приемы и способы, используемые в аудите, проведение инструктажа аудиторов. Аудитор может обсудить свой план с руководством проверяемой организации, что позволит повысить уровень доверия между сторонами. Аудитор также предусматривает запросы заказчика, выявляет важные вопросы проводимого аудита, определяет необходимость привлечения к аудиту отдельных объектов контроля специалистов соответствующих специальностей и др. На основе предварительных данных об экономическом субъекте разрабатываются общий план и программа аудита. В процессе подготовки общего плана и программы аудита аудиторская организация:

Общий план аудита Проверяемая организация

Руководитель аудиторской организации, имеющий право подписи аудиторских заключений от ее имени: __________

Программа аудита Проверяемая организация

Руководитель аудиторской организации, имеющий право подписи аудиторских заключений: ___________

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в установленном порядке. Аудиторская организация должна постоянно работать над тем, как снизить свои издержки, в том числе затраты времени на проверку, не снижая в то же время качества. Возможность организовать работу по созданию и совершенствованию нормативной базы аудиторских проверок дают сетевые методы. Они открывают возможность объективной оценки работы исполнителей и структурных подразделений, что позволяет совершенствовать стимулирование работников. В условиях, когда постоянно усложняются виды экономической деятельности организаций, непрерывно изменяется налогообложение, внедряются Международные стандарты бухгалтерской отчетности, сменяются собственники фирм, расширяются экономические связи между хозяйствующими субъектами, усложняются и связи между исполнителями, задействованными в аудиторской проверке, большое значение приобретает рациональная организация управления для обеспечения минимально возможных сроков проверки и минимальных затрат на нее. Основой методов управления служит сетевая модель — динамичная, информативная, отображающая процесс аудиторской проверки как комплекса работ, направленных на достижение единой цели, — оценки достоверности бухгалтерской отчетности. Сетевую модель можно изобразить в виде табл. 4. Таблица 4

Включение в сетевую модель всех аудиторских процедур, предусмотренных в программе аудиторской проверки, позволяет достичь комплексности планирования. Важная особенность сетевых методов — способ оценки параметров предстоящих работ. Дает ее непосредственный исполнитель работ или сотрудник, имеющий большой опыт в аналогичных работах. Одним из важнейших понятий сетевых методов является критический путь — это такая последовательность взаимосвязанных работ и событий, которая имеет наибольшую продолжительность во времени. Продолжительность критического пути характеризует и продолжительность всего комплекса работ в целом. Понятие критического пути очень важно для решения задач управления в целом и управления процессом аудиторской проверки на конкретном предприятии, так как именно он является основой оптимизации планов, координации, контроля работ. Критический путь указывает на наиболее важные работы, от которых зависят сроки выполнения всего комплекса работ. Таким образом, достигается соблюдение принципа оптимальности планирования. Сетевые методы включают также ряд процедур, обеспечивающих управление на всем протяжении производственного процесса. Эти процедуры предусматривают регулярное поступление от исполнителей информации о ходе проведения аудиторских процедур и о возможных изменениях их оценок или содержания. В соответствии с поступающей информацией сетевая модель периодически уточняется и, следовательно, соблюдается принцип непрерывности планирования. Таким образом, на основании программы, согласованной между сторонами, определяют объем работ, стоимость услуг, что оформляется 2 документами: договором и протоколом о согласовании договорной цены. Договор может составляться на долгосрочное аудиторское обслуживание (1-3 года) и разовое выполнение определенного вида работ, в частности аудиторской проверки. Следовательно, значение планирования проверки состоит в следующем:

Однако следует отметить, что несмотря на то, что к составлению плана проверки могут привлекаться специалисты, полную ответственность за план несет только аудитор. 3-й этап — осуществление проверки с учетом корректировки разработанного плана. 4-й этап — контроль за качеством проверки. Сюда входят:

5-й этап — окончание проверки и подготовка итогов для аудиторского заключения. Следует отметить, что эта схема действует для проведения проверки аудиторами впервые на соответствующем предприятии, если же вторично идет проверка или 3-й раз, то ряд этапов могут быть сокращены по усмотрению аудитора (например, полностью исключается 1-й этап, частично 2-й и т. д.). Вопросы для самопроверки

Аналитические процедурыАналитические процедуры — это анализ и оценка полученной аудитором информации, исследование важнейших финансовых показателей с целью выяснения причин ошибок и искажений. При выполнении аналитических процедур аудитор использует различные методы — от простых (сравнение, группировки) до сложных (проведение системного комплексного анализа с использованием приемов математической статистики или математических приемов). При проверке аудитор обязан:

Аудитор, как правило, имеет среднюю степень уверенности в достоверности отчетности клиента. Это может быть связано с тем, что пб одним разделам учет хорошо организован, осуществляется квалифицированными специалистами, автоматизирован, налажен внутренний контроль и др., по другим — получается обратная картина. Поэтому при средней степени уверенности необходимо применять выборочные методы контроля. Аудиторская выборка представляет собой отобранные по определенным правилам элементы для формирования проверяемой совокупности в виде отдельных документов, записей и прочее. Выборочная проверка — это вид не сплошного наблюдения. Выборочная проверка может быть: на соответствие, по существу. Задача выборочной проверки на соответствие — установить, часто ли в проверяемом отчетном периоде нарушались нормы внутреннего контроля. Задача выборочной проверки по существу состоит в измерении нарушений внутреннего контроля в стоимостном выражении. Эту проверку часто называют количественной. Примерами могут служить подтверждение сальдо счетов бухгалтерского учета, записей в первичных документах, получение подтверждений от трех лиц, анализ показателей хозяйственной деятельности. Метод выборочной проверки основан на принципах теории вероятностей. Следует отметить, что аналитические процедуры напрямую связаны с оценками риска неэффективности системы внутреннего контроля и определенными значениями аудиторского риска и риска необнаружения. От оценки аудитором состояния учета и внутреннего контроля на предприятии зависят и все его последующие действия, так как, если у аудитора в результате изучения отчетности клиента и бесед с персоналом сложилась абсолютная уверенность в том, что отчетность составлена верно, на основе правильных и достоверных исходных данных, то он может проводить выборочную проверку первичных документов и регистров учета. В противном случае он обязан провести самую тщательную проверку и, как правило, сплошную. Сплошная проверка всей финансово-хозяйственной деятельности очень трудоемка, но согласно нормам профессиональной этики аудитор должен либо полностью убедиться в достоверности (недостоверности) бухгалтерской отчетности клиента, либо отказаться от выражения мнения о ней. При средней степени уверенности необходимо применять выборочные методы контроля. При выработке порядка проведения проверки конкретного раздела бухгалтерской отчетности аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь этой цели. Затем аудитор должен определить возможные ошибки, оценить необходимые ему доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных. Аудиторская организация должно определить изучаемую совокупность в соответствии с целями аудита. Размер выборки определяется величиной ошибки, которую аудитор считает допустимой, определяется она на стадии планирования аудита в соответствии с выбранным аудитором уровнем существенности. Чем меньше размер допустимой ошибки, тем больше должен быть объем аудиторской выборки. Малый размер выборки используется в случае, если аудитор предполагает, что совокупность свободна от ошибок. Аудиторская организация должна в обязательном порядке отражать в рабочей документации аудитора все стадии проведения аудиторской выборки и анализ ее результатов. В настоящее время многие аудиторы используют при проведении проверки экспертные системы (которые большей частью являются компьютерными программами) для представления информации пользователю, учитывая риск аудита. Для обоснованного выражения своего мнения о достоверности бухгалтерской отчетности аудитор должен получить достаточные для этого доказательства на основе аудиторских процедур. Перечень и их объем указываются в программе аудита. Количество информации, необходимой для аудиторских оценок, жестко не регламентируется. Аудитор на основе своего профессионального суждения обязан самостоятельно принять решение о количестве информации, необходимой для составления заключения о достоверности бухгалтерской отчетности экономического субъекта. Для этого используются аудиторские доказательства, которые могут быть:

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства. Собранные доказательства фиксируются аудитором в его рабочих документах, составленных в виде записей об изучении и оценке постановки бухгалтерского учета и организации внутреннего контроля, а также в виде бланков, таблиц и протоколов, отражающих планирование, выполнение и изложение результатов аудиторских процедур. Собирая аудиторские доказательства, аудитор может применять одну или несколько процедур независимо от того, проверяется одна хозяйственная операция или группа их. Аудит должен сопровождаться обязательным документированием — отражением полученной информации в рабочей документации аудита, оформленной в соответствии с Правилом (стандартом) аудиторской деятельности: «Документирование аудита». К рабочей документации аудита относятся:

Рабочая документация находится в собственности аудиторской фирмы, проводившей аудит. Копии документов экономического субъекта могут быть включены в состав рабочей документации аудиторской организацией с согласия этого субъекта. Аудиторская организация вправе по своему усмотрению совершать в отношении принадлежащей ей рабочей документации любые действия, не противоречащие закону, иным правовым актам и профессиональной этике, а также не нарушающие права и охраняемые законом интересы экономического субъекта, в отношении которого проводился аудит, и других лиц. Экономический субъект, в отношении которого проводился аудит, и другие лица, включая налоговые и иные государственные органы, не имеют права требовать от аудиторской фирмы предоставить рабочую документацию или ее копии полностью или в какой-либо части, кроме случаев, прямо предусмотренных законодательством Российской Федерации. Сведения, содержащиеся в рабочей документации, являются конфиденциальными и не разглашаются аудиторской организацией. Рабочая документация должна создаваться своевременно: до начала, в ходе и по завершении аудита. К моменту представления аудиторского заключения экономическому субъекту вся рабочая документация должна быть создана (получена) и завершено ее оформление. По окончании аудита рабочая документация сдается для обязательного хранения в архиве аудиторской организации. Рабочая документация должна храниться скомплектованной в папки (файлы), заведенные отдельно для каждого аудита, проводимого аудиторской организацией. Рабочая документация должна храниться в архиве не менее 5 лет. Проверка правильности и обоснованности бухгалтерского учета и отчетностиВажным направлением аудиторской проверки является проверка обоснованности и достоверности бухгалтерской отчетности за проверяемый период. Следует отметить, что в настоящее время значительно сокращен объем бухгалтерской отчетности. Так, если до 1991 г. наблюдалось около 20 форм годовой отчетности, то начиная с 1992 г. годовая отчетность для предприятий и организаций всех форм собственности существенно сократилась (до 5 форм годовой отчетности). Резкое сокращение действовавшей бухгалтерской отчетности связано, прежде всего с тем, чтобы привести ее в соответствие с отчетностью, принятой в зарубежной практике. Однако тот факт, что из отчетности одновременно были исключены все плановые и нормативные показатели, можно оценить только отрицательно. В результате это связно с ослаблением контроля на предприятии. Аудиторам поэтому следовало бы высказать свое мнение и дать соответствующие рекомендации. Аудитор должен обратить внимание на учетную политику предприятия. Учетная политика — выбранная предприятием совокупность способов ведения бухгалтерского учета (учетная политика утверждена Приказом Министерства финансов РФ от 9 декабря 1998 г. № 60н). При проверке формирования учетной политики аудитор должен соблюдать следующие принципы:

При проверке учетной политики аудитор должен следить за соблюдением следующих требований:

Аудитор также проверяет, правильно ли организована работа бухгалтерии, имеются ли должностные инструкции на работников, график представления первичных документов отчетности, контроль за соблюдением графиков выполнения обязанностей и т. д. Кроме того, аудитор проверяет наличие приказа (распоряжения) об учетной политике и срок фактического ввода в действие (не позднее 90 дней со дня государственной организации). Если имели место изменения в учетной политике, выясняется, с чем связаны изменения и отражено ли это в соответствующем приказе. Следует отметить, что организация бухгалтерского учета на предприятии регламентируется Федеральным законом «О бухгалтерском учете», утвержденным 21 ноября 1996 г. и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом от 29 июля 1998 г. № 34н. При проведении проверки ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несет руководство предприятия, а главный бухгалтер несет ответственность за формирование учетной политики, ведение бухучета, своевременное представление полной и достоверной бухгалтерской отчетности (согласно Закону о бухгалтерском учете). В настоящее время аудитору следует проверить:

Важное место отводится проверке бухгалтерской отчетности. Аудитору необходимо проверить:

В случае обнаружения значительных нарушений на предприятии руководители организации и другие лица, ответственные за организацию и ведение бухучета, несут административную или уголовную ответственность за нарушение законодательства России о бухгалтерском учете. Вопросы для самопроверки

Экономический анализ в аудиторской деятельностиАудиторская деятельность должна опираться на широкий спектр приемов и методов экономического анализа. Под анализом в зарубежной практике (международных аудиторских стандартов) понимают оценку учетной и другой экономической информации путем изучения реально действующих связей и взаимосвязей между показателями. Анализ в аудите должен выявить:

Информационную базу анализа финансового состояния предприятия составляют в основном данные бухгалтерского учета и отчетности. Если для анализа используется только финансовая отчетность (баланс, отчет о финансовых результатах и др.), такой анализ называется внешним финансовым анализом. Если используется для анализа внутренняя информация — данные бухгалтерского, финансового и производственного учета, такой анализ называется внутренним. Целями анализа в аудите являются оценка финансово-хозяйственной деятельности и перспектив в будущем, выявление зон возможных преднамеренных ошибок в отчетности:

При проведении аудиторской проверки используются следующие приемы:

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных показателей финансового состояния и используются:

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, нормативом, а также в изучении их динамики за отчетный период и за ряд лет. Важное место занимает аудит показателей отчетности, куда входят:

Таким образом, аудитор уточняет, насколько существенны различия между оценочными значениями ряда показателей, определяемых аудитором (или аудиторской организацией), и аналогичными показателями в бухгалтерской отчетности и оценивает совокупное влияние таких отклонений на отчетность, используя указанные приемы анализа. Вопросы для самопроверки

Особенности аудита в различных сферах экономикиПри осуществлении аудиторских проверок на арендных, малых и кооперативных предприятиях необходимо установить правильность:

Малое предприятие самостоятельно определяет форму бухгалтерского учета. При этом предприятия могут самостоятельно приспосабливать принимаемые регистры бухгалтерскою учета к специфике своей деятельности, однако при этом должны соблюдаться общие методологические принципы, установленные Положением о бухгалтерском учете и отчетности в РФ: принцип двойной записи, тождество данных синтетического и аналитического учета, сплошного отражения на основании и систематизации данных первичных документов в разрезе показателей, необходимых для управления, контроля и составления бухгалтерской отчетности. Малые предприятия могут использовать сокращенный рабочий план счетов бухгалтерского учета и упрощенную форму учета. При этом хозяйственные операции должны отражаться в учете в соответствии с типовой корреспонденцией счетов. В соответствии с законодательством малые предприятия (МП) имеют право вести бухгалтерский учет с применением следующих регистров:

Аудиторская проверка кредитных организаций (банков)Источниками информации для проверки являются:

При аудиторской проверке кредитных организаций проводится анализ учредительных документов:

Важное место при проверке занимает аудит собственного капитала банков. Аудитор проверяет формирование, изменения и отражения в учете уставного капитала банка, резервного капитала и других фондов. Главное внимание уделяется уставному капиталу банка, который определяется учредительным договором, уставом банка. Учитываются особенности формирования уставного капитала. Аудитор проверяет:

Далее оценивается организационная структура кредитной организации. Осуществляется проверка расчетных операций: активных операций банка и других операций. Аудитор выявляет ошибки (или нарушения) при проверке кредитных операций. К ним относятся:

Следовательно, аудитор обращает внимание на специфику проверки кредитных организаций выявляет типические ошибки. Существенность и аудиторский рискВ аудите главной задачей является установление достоверности бухгалтерской отчетности экономического субъекта и соответствие нормативным актам РФ совершенных финансовых или хозяйственных операций. В ходе проведения проверок аудиторские фирмы не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить достоверность с точки зрения существенности. Поэтому под существенностью понимается вероятность того, что применяемые аудиторские и иные, в том числе юридические, экспертные и другие, процедуры позволяют определить наличие ошибки в отчетности экономического субъекта, оценить их влияние на принятие соответствующих решений ее пользователями. Различают две стороны существенности: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения совершенных экономическим субъектом финансовых и хозяйственных операций нормативным актам, действующим в России. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные ошибки (отклонения) от предельно допустимого критерия, т. е. уровня существенности. Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности перестает быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения. Это определение приведено в российском правиле (стандарте) аудиторской деятельности: «Существенность и аудиторский риск». При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности. Аудиторы и аудиторские организации обязаны установить систему базовых показателей и порядок нахождения уровня существенности, которые должны быть оформлены документально. Основанием для изменения аудиторской организации системы базовых показателей и нахождения уровня существенности служат:

Аудиторская организация может знакомить заинтересованных лиц по их требованию с принятым аудиторской организацией порядком нахождения уровня существенности. Аудиторские организации вычисляют уровень существенности, беря определенную долю от базовых показателей: баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет. Допускается как единый показатель уровня существенности для данной проверки, так и ряд разных значений уровня существенности, каждый из которых должен быть предназначен для оценки определяемой группы счетов бухгалтерского учета, статей баланса, показателей отчетности. Для нахождения существенности используется табл. 5. Таблица 5

Уровень существенности рассчитывается следующим образом: по итогам финансового года в экономическом субъекте, подлежащем проверке, определяются базовые показатели, перечисленные в графе 1 таблицы. Их значение может быть занесено в графу 2 в тех денежных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей берутся процентные доли, приведенные в графе 3 таблицы, причем показатели графы 3 должны быть определены внутренней инструкцией аудиторской фирмы и применяться на постоянной основе; результат, т. е. умножение данных (графа 2 х графу 3), деленный на 100%, заносится в графу 4. При этом допускается, что часть показателей включить в таблицу не удастся. Например, фирма может не иметь прибыли по итогам года или иметь небольшую прибыль, тогда в соответствующих графах таблицы могут быть поставлены прочерки. Аудитор должен проанализировать числовые значения, записанные в графе 4. В том случае, если какие-либо значения сильно отклоняются в большую (или меньшую) сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которая для удобства может быть округлена. Эта величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе. Аудиторские фирмы должны разработать собственный порядок нахождения уровня существенности (исходя из своего опыта и квалификации). Например, можно:

Уровень существенности должен быть выражен в той валюте, в которой ведется бухгалтерский учет и готовится отчетность. Полученное значение уровня существенности должно быть в обязательном порядке зафиксировано в общем плане аудита, причем аудитор имеет право скорректировать или изменить значение уровня существенности. Важными элементами аудиторской деятельности при планировании аудита является оценка аудиторского риска и определения для него информационной базы. Аудиторский риск — риск, который берет на себя аудитор, давая заключение о полной достоверности данных внешней отчетности, в то время как там возможны ошибки и пропуски, не попавшие в поле зрения аудитора, или признать, что отчетность содержит существенные искажения, тогда как на самом деле таких искажений в ней нет. Существуют два основных метода оценки аудиторского риска: оценочный (интуитивный) и количественный (расчетный).

Предпринимательский риск — влияние не зависящих от аудитора обстоятельств деловой активности клиента на ухудшение его финансовых позиций, в то время как аудитор подтвердил их устойчивость. Аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентности рынка. Предварительно установленная величина аудиторского риска отражает склонность аудитора к риску, его представление о той экономической среде, в которой он действует. Для того, чтобы определить предпринимательский риск оценочным методом, воспользуемся критериями его оценки, приведенными в табл. 6. Оценивается риск как высокий, средний и низкий. Таблица 6

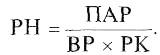

Из табл. 6 видно, что уровень предпринимательского риска выше среднего. Расчетный метод предполагает оценку аудиторского риска путем решения факторной модели. Пользуясь формулой факторной модели аудиторского риска, можно определить, чему он равен. Факторная модель аудиторского риска (АР): ПАР = ВР х РК х РН,

Приемлемый аудиторский риск определяет меру готовности аудитора признать приемлемой вероятность содержания в финансовой отчетности материальных (существенных) ошибок после завершения аудита и выдачи клиенту аудиторского заключения. На практике складывается ситуация, когда аудитор не должен уверять себя в абсолютной достоверности отчетности и потому аудиторский риск может находиться в пределах от нуля до единицы. Нулевой риск означает полную уверенность аудитора в достоверности финансовой отчетности. Таким образом, представленная модель риска является основой планирования аудита. Например, на стадии планирования проверки величина внутрихозяйственного риска составила 0,8, риска контроля — 0,5, риска необнаружения — 0,1, тогда приемлемый риск равен 4% (0,8x0,5x0,1). Исходя из факторной модели риск необнаружения определяется так:

Аудитор результат оценки риска определяет как высокий, средний, низкий. При аудите на риск может оказывать влияние ряд факторов, кроме того, аудитор также может получить дополнительную информацию о клиенте и тогда соответственно будет изменяться оценка приемлемого аудиторского риска, и при этом необходимо руководствоваться требованиями российского правила (стандарта). В результате, чтобы качественно подготовить план проведения аудита, необходимо при расчете аудиторского риска учитывать не только общие положения контроля, но и оценить совокупность ряда факторов, т. е. осуществить системный, комплексный подход к проведению аудита. Аудиторский риск зависит также от уровня существенности (материальности) в аудите. Между риском и уровнем существенности имеется обратная зависимость:

Материальность или существенность оценивает величину ошибок, которые классифицируют по направлениям:

При оценке уровня материальности рассматривают три уровня материальности ошибок: I уровень — ошибки и пропуски так малы и по содержанию, и по форме, что не могут повлиять на решение аудитора по поводу достоверности информации. Такие ошибки называются непринципиальными, несущественными; II уровень — ошибки и пропуски оказывают влияние на аудитора при принятии тех или иных решений. Но несмотря на это внешняя отчетность объективно отражает реальную действительность и является полезной; III уровень — ошибки и пропуски в учете и внешней отчетности ставят под сомнение достоверность и объективность всей отчетной информации в целом. Эти ошибки называются весьма существенными, принципиальными. Опираясь, таким образом, на искаженную информацию, пользователи могут принять неправильное решение. Установив III уровень материальности ошибок и пропусков, аудитор высказывает в своем заключении неблагоприятное мнение о состоянии учета и отчетности на предприятии с подробным описанием обнаруженных фактов. Экономическая сущность и содержание материальности широко используются на практике. Так, аудитор на основе своего профессионального опыта и предварительного анализа отчетности определяет предельную величину допустимых ошибок и пропусков, наличие которых не дезориентирует пользователей информации. Итогом аудиторской проверки является составление аудиторского заключения и выражение независимого мнения аудитором. Вопросы для самопроверки

Роль экспресс-анализа в аудиторской деятельностиАнализ бухгалтерской отчетности может проводиться с различной степенью детализации. В этой связи различают экспресс-анализ и углубленный финансовый анализ. В рамках экспресс-анализа осуществляется расчет, контроль и анализ в динамике небольшого шага показателей. Экспресс-анализ выполняется в три этапа:

Рассмотрим подробнее этапы проведения экспресс-анализа. Первый этап связан с подготовкой необходимой информации для проведения анализа (определяется наличие и заполнение форм отчетности). Второй этап связан с предварительным обзором бухгалтерской отчетности, а именно: дается общая характеристика предприятия, его финансовое состояние, качественное изменение основных показателей финансового состояния предприятия, выявление основных тенденций в деятельности предприятия. Третий этап связан с экономическим «чтением» бухгалтерской отчетности, т. е. оценкой в целом финансового состояния предприятия без соответствующих расчетов. Для анализа составляется таблица проведения экспресс-анализа, например по анализу использования основных производственных фондов (табл. 7). Таблица 7

Экспресс-анализ широко используется аудиторами, причем основные результаты сопутствующей отчетности могут оформляться по-разному: в виде комплексных показателей, краткого текста, аналитических таблиц и др. Таким образом, целью экспресс-анализа является оценка финансового положения и динамики развития предприятия, составления в итоге рационального баланса, сущность которого состоит в следующем. Соотношение дебиторской и кредиторской задолженности должно быть в полном соответствии как по абсолютной величине, так и по темпам роста, опережающий рост собственных средств по сравнению с заемными, а также оборотных активов по сравнению с внеоборотными и рост собственного капитала. В этом случае баланс считается рациональным, «хорошим» с точки зрения финансового состояния. Дополняет и расширяет экспресс-анализ, конкретизирует его углубленный финансовый анализ. Вопросы для самопроверки

Значение углубленного финансового анализа при проведении аудитаУглубленный финансовый анализ яваяетея более трудоемким и наряду с расчетами и оценочными показателями используется система взаимосвязанных таблиц, а также модели факторного анализа. Углубленный анализ является более детализированным и имеет следующие направления:

При углубленном анализе предусматриваются этапы:

На основе годовой финансовой отчетности (формы № 1—5) анализируется баланс, рассчитываются финансовые коэффициенты, финансовые результаты и дается общая оценка состоятельности, устойчивости предприятия. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Основным источником информации о финансовом состоянии любого хозяйствующего субъекта является бухгалтерская (финансовая) отчетность. Ведение бухгалтерского учета требует от бухгалтерских (финансовых) служб постоянного повышения профессиональных знаний. В связи с этим возникла необходимость создания независимых контрольных органов, которые, осуществляя последующий контроль за правильностью ведения бухгалтерского учета, подтверждая достоверность финансовой отчетности, могут оказывать и квалифицированные консультационные услуги по улучшению финансового состояния предприятия. Эти функции выполняют специальные независимые аудиторские службы. Воспользовавшись знаниями методологии учета, бухгалтерских стандартов, пониманием сущности хозяйственных операций, а также навыками финансового аналитика, аудитор сможет определить эффект от каждой конкретной финансово-хозяйственной операции, понять изменения в конкретных статьях отчетности, сделать определенные выводы и дать рекомендации. Важное место среди аудиторских услуг приобретает финансовый анализ. Результаты аудита отражаются во мнении аудитора о достоверности бухгалтерской (финансовой) отчетности и ряде научно обоснованных рекомендациях по ведению финансово-хозяйственной деятельности хозяйствующего субъекта в нетрадиционном аудиторском заключении. Нетрадиционность состоит в том, что в состав заключения включается дополнительным блоком отчет о детальном финансовом анализе со всеми результатами проведенных исследований, выводами и рекомендациями. Таким образом, в рыночных условиях роль финансового анализа не только усилилась, но и качественно изменилась, т. е. он превратился в главный метод оценки финансово-хозяйственной деятельности. Вопросы для самопроверки

По ходу осуществления аудита аудиторские компании могут готовить и передавать в устном или письменном виде промежуточную информацию руководству проверяемого экономического субъекта. Данные, содержащиеся в письменном отчете аудитора, необходимы руководству проверяемого экономического субъекта для того, чтобы иметь представление о тех недостатках в учетных записях, бухгалтерских регистрах и системе внутреннего контроля, которые могут привести к существенным ошибкам. Аудиторское заключение, его формыРезультатом аудиторской проверки является аудиторское заключение — документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Форма, структура, виды и порядок составления аудиторского заключения о состоянии бухгалтерской отчетности экономических субъектов в РФ определены Временными правилами и порядком составления аудиторского заключения о бухгалтерской отчетности, одобренными Комиссией по аудиторской деятельности при Президенте РФ 9 февраля 1996 г., протокол № 1 и в правиле (стандарте) аудиторской деятельности. Информация, содержащаяся в аудиторском заключении, должна быть представлена по соответствующей форме. Аудиторское заключение должно быть составлено на русском языке, стоимостные показатели в нем выражены в валюте Российской Федерации — в рублях. Исправления не допускаются. Аудиторская организация обязана представить аудиторское заключение только экономическому субъекту в согласованном количестве экземпляров и в обусловленные сторонами сроки. К аудиторскому заключению прилагается бухгалтерская отчетность экономического субъекта с пометкой (подпись или специальный штамп аудиторской фирмы). В отчетности должны быть учтены нормативные акты по бухгалтерскому учету и отчетности, план счетов и др. Аудиторское заключение в аудиторской организации (у аудитора) хранится обычно в специальном файле и представляет полный аналог документации, переданной заказчику. Аудиторское заключение должно выражать мнение аудитора (аудиторской фирмы) о достоверности бухгалтерской отчетности экономического субъекта нормативным актам, регулирующим бухгалтерский учет-и отчетность в РФ. Аудиторское заключение содержит три части: вводную, аналитическую и итоговую. Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно. Для аудиторской фирмы указываются юридический адрес и телефоны, сведения о лицензии на право аудиторской деятельности, фамилии, имена и отчества аудиторов, принимавших участие в проведении аудита, их квалификационные аттестаты на право заниматься аудиторской деятельностью. Для аудитора, работающего самостоятельно, указываются: фамилия, имя, отчество, стаж работы в качестве аудитора, дата выдачи лицензии и наименование органа, выдавшего лицензию на осуществление аудиторской деятельности, а также срок действия лицензии и номер квалификационного аттестата. Аналитическая часть должна включать: название данной части; кому адресована аналитическая часть; наименование экономического субъекта; объект аудита; общие результаты проверки состояния внутреннего контроля у экономического субъекта; общие результаты проверки состояния бухгалтерского учета и отчетности; общие результаты проверки соблюдения законодательства при совершении финансово-хозяйственных операций. Аналитическая часть аудиторского заключения, выдаваемая аудиторской фирмой, должна быть озаглавлена «Отчет аудиторской фирмы», а заключение, выдаваемое аудитором, работающим самостоятельно, — «Отчет аудитора». Аналитическая часть может быть адресована администрации экономического субъекта. Итоговая часть представляет собой мнение аудиторской организации (аудитора) о достоверности бухгалтерской отчетности экономического субъекта. Итоговая часть должна быть озаглавлена «Заключение аудиторской фирмы» или «Заключение аудитора» — для аудитора, работающего самостоятельно. Итоговая часть должна включать: название данной части, кому адресована итоговая часть; наименование экономического субъекта; объект аудита; ссылка на нормативный акт, которому должна соответствовать бухгалтерская отчетность; распределение ответственности экономического субъекта и аудиторской фирмы в отношении бухгалтерской отчетности; указание на нормативный акт, в соответствии с которым проводился аудит; изложение существенных обстоятельств, приведших к составлению аудиторского заключения в форме, отличной от безусловно-положительного, и оценку в стоимостном выражении, если это возможно, влияние обстоятельств на бухгалтерскую отчетность экономического субъекта; мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта; дату аудиторского заключения. К аудиторскому заключению должна быть приложена бухгалтерская отчетность, составленная по типовым формам. Каждая страница аудиторского заключения подписывается аудитором, проводящим проверку, и заверяется его личной печатью. При проведении проверки аудиторской фирмой аудиторское заключение, кроме того, подписывается в целом руководителем аудиторской фирмы и заверяется печатью аудиторской фирмы. Экономический субъект представляет заинтересованным лицам итоговую часть заключения. В соответствии со стандартом «Порядок составления аудиторского заключения о бухгалтерской отчетности» по результатам проведения аудита бухгалтерской отчетности экономического субъекта аудиторская организация должна выразить мнение о достоверности этой отчетности в форме безусловно-положительного, условно-положительного, отрицательного аудиторского заключения или отказаться в аудиторском заключении от выражения своего мнения. Аудиторское заключение служит, таким образом, итогом аудиторской проверки и представляет независимое мнение аудитора о достоверности бухгалтерской отчетности проверяемой организации. Аудиторское заключение — это документ, который имеет юридическое значение. В зарубежной практике и в России применяют 4 варианта аудиторского заключения:

Вариант 1. Однозначно положительное заключение по отчетности, составленной, по мнению аудитора, в соответствии с общепринятыми правилами учета (и с учетом нормативного акта, регулирующего бухгалтерский учет и отчетность в РФ). Вариант 2. В краткой форме аудитор дает свои замечания по проверенным формам отчетности, когда отмеченные им недостатки в целом не меняют положительного заключения, т. е. подтверждается достоверность отчетности с добавлением «за исключением определенных в аудиторском заключении обстоятельств». Затем эти обстоятельства раскрываются. Вариант 3. Аудитор отмечает, что проверенная отчетность не отражает фактическое финансовое положение предприятия, показывает результаты финансово-хозяйственной деятельности в искаженном виде и что учет не велся в соответствии с общепринятыми принципами. Вариант 4. Аудитор в ходе проверки отмечает, что не смог получить достаточно надежные данные, чтобы составить заключение о качестве учета и отчетности и поэтому аудитор (аудиторская фирма) в результате определенных обстоятельств не может выразить мнение о достоверности отчетности (например, ограничение объема предоставленной аудитору информации или криминал). В аудиторском заключении отмечается:

В аудиторском заключении должны быть ясно и полно изложены все существенные обстоятельства, которые привели к выдаче заключения (по возможности может быть дана стоимостная оценка финансовых показателей в российской валюте). Образец аудиторского заключения:

Вопросы для самопроверки

Итоговый контроль знаний

Основы аудиторской деятельности Методология и технология проведения аудита Внутренний аудит предприятия Стандарты аудиторской деятельности | Шеремет А.Д. Аудит | Ерофеева В.А. Аудит. Конспект лекций | Шешукова Т.Г. Аудит: теория и практика применения международных стандартов | Налетова И.А. Аудит | Соколова Е.С. Основы аудита | Камзолов В.А. Аудит | Лукьянчук У.Р. Аудит | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||