| главная :: экономика :: право :: сертификация :: учебники :: поиск |

| Каталог статей |

|

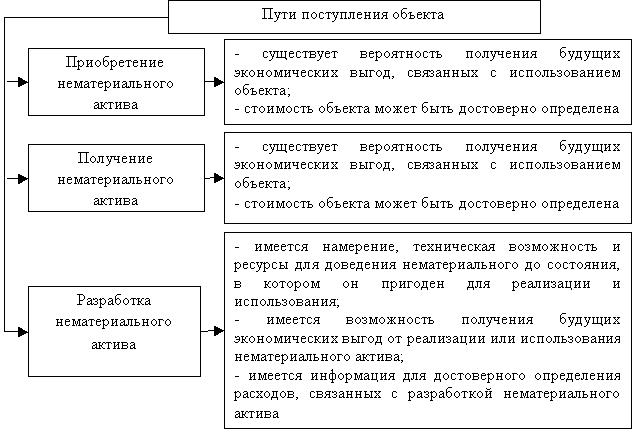

К.э.н. Додонова М.В., магистр по учету и аудиту Хирунцева О.И. Южный филиал Национального университета биоресурсов и природопользования Украины «Крымский агротехнологический университет» Учет и оценка нематериальных активов в УкраинеВ последние годы резко возросла роль нематериальных активов в производственной и финансовой деятельности предприятия. В связи с этим особую актуальность для украинских предприятий приобрела проблема совершенствования учета и анализа нематериальных активов. В современной экономике богатство и рост порождаются, в значительной степени, нематериальными активами. Материальные и финансовые активы быстро преобразуются в товары, в лучшем случае, приносящие среднюю окупаемость произведенных инвестиций. Исследованию проблем по методическим и организационным вопросам бухгалтерского учета нематериальных активов посвятили научные труды Анохина И., Голов С., Клименко А., Коломиец А., Пантелийчук Л., Петрова С. и другие. Целью публикации является рассмотрение порядка учета и оценки нематериальных активов при поступлении в Украине. Лука Пачоли при написании «Трактата в счетах и записях» рассматривал только материальные объекты: денежные средства, запасы, оборудование и др. Двадцатый век породил принципиальной иной вид активов - нематериальные активы, и предприятия стали обладать невидимыми ценностями, которые нередко гораздо ценнее всего оборудования, запасов и даже денежных средств вместе взятых. Отличие нематериальных активов состоит в том, что они не имеют материальной формы, однако принимают участие в производственной и прочей деятельности предприятия на протяжении длительного периода времени и приносят для него экономическую выгоду. Нормативное введение нематериальных активов в бухгалтерский оборот предприятий Украины было произведено еще в 1993 году Положением об организации бухгалтерского учета и отчетности в Украине. Повторно это было сделано во время проведения реформы бухгалтерского учета в Украине приказом Минфина «Об утверждении Положения (стандарта) бухгалтерского учета 8 «Нематериальные активы» от 18.10.99 г. №242 [1, с.8]. Условия отражения нематериальных активов в балансе в соответствии с П(с)БУ 8 представлены на рисунке 1. Если нематериальный актив не отвечает указанным критериям признания, то расходы, связанные с его приобретением или созданием, признаются расходами того отчетного периода, в течение которого они были осуществлены без признания таких расходов в будущем нематериальным активом.

Рис. 1 - Условия отражения нематериальных активов в балансе Не признаются нематериальным активом, а подлежат отражению в составе расходов того отчетного периода, в котором они были осуществлены: расходы на исследования; расходы на подготовку и переподготовку кадров; расходы на рекламу и продвижение продукции на рынке; расходы на создание, реорганизацию предприятия или его части; расходы на повышение деловой репутации предприятия, стоимость изданий и расходы на создание торговых марок (товарных знаков). Приобретенные (созданные) нематериальные активы зачисляются на баланс предприятия по первоначальной стоимости [2]. Порядок формирования первоначальной стоимости нематериального актива определяется в зависимости от путей его поступления на предприятие: - Приобретение нематериального актива. Первоначальная стоимость = Цена (стоимости) приобретения (кроме полученных торговых скидок) + таможенная пошлина + непрямые налоги, не подлежащих возмещению + другие расходы, непосредственно связанные с приобретением объекта и доведением его до состояния, в котором он пригоден для использования по назначению; - Приобретение нематериального актива полностью или частично за счет заемных средств. В первоначальную стоимость не включаются финансовые расходы (за исключением финансовых расходов, включаемых в себестоимость квалификационных активов согласно Положению (стандарту) бухгалтерского учета 31 «Финансовые расходы»); - Приобретение нематериального актива в результате обмена на подобный объект. Первоначальная стоимость приравнивается к остаточной стоимости переданного нематериального актива; - Приобретение нематериального актива в результате обмена на неподобный объект. Первоначальная стоимость приравнивается к справедливой стоимости переданного немонетарного актива, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которая была передана (получена) при обмене; - Безвозмездно полученные нематериальные активы. Первоначальная стоимость приравнивается к справедливой стоимости на дату получения с учетом расходов, предусмотренных п.11 П(с)БУ 8; - Нематериальные активы, внесенные в уставный капитал предприятия. Первоначальная стоимость приравнивается к согласованной учредителями (участниками) предприятия справедливой стоимости с учетом расходов, предусмотренных п.11 П(с)БУ 8; - Получение нематериального актива в результате объединения предприятий. Первоначальная стоимость приравнивается к справедливой стоимости; - Отдельный объект нематериальных активов, оплаченных общей суммой. Первоначальная стоимость определяется путем распределения уплаченной суммы пропорционально справедливой стоимости каждого из приобретенных объектов; - Создание нематериального актива на предприятии. Первоначальная стоимости = прямые расходы на оплату труда + прямые материальные расходы + другие расходы, непосредственно связанные с созданием нематериального актива и приведением его в состояние пригодности для использования по назначению (оплата регистрации юридического права, амортизация патентов, лицензий и т. п.). Первоначальная стоимость нематериальных активов увеличивается на сумму расходов, связанных с усовершенствованием этих нематериальных активов и повышением их возможностей и срока использования, которые будут содействовать увеличению первоначально ожидаемых будущих экономических выгод [2]. Стоимость нематериальных активов на дату составления баланса может существенно отличаться от их реальной рыночной стоимости. Поэтому в случае существенного расхождения указанных двух величин предприятие должно произвести переоценку нематериальных активов в бухгалтерском учете [1, с.169]. Предприятие может осуществлять переоценку по справедливой стоимости на дату баланса тех нематериальных активов, по которым существует активный рынок. В случае переоценки отдельного объекта нематериального актива следует переоценивать все другие активы группы, к которой принадлежит этот нематериальный актив (кроме тех, по которым не существует активного рынка). Переоценка нематериальных активов той группы, объекты которой уже были переоценены, в дальнейшем должна проводиться с такой регулярностью, чтобы их остаточная стоимость на дату баланса существенно не отличалась от справедливой стоимости [2]. Вывод. Методические рекомендации по учету нематериальных активов в Украине указаны в П(с)БУ 8 «Нематериальные активы». Этот стандарт содержит критерии признания нематериального актива как объекта бухгалтерского учета. Также П(с)БУ 8 определяет порядок формирования первоначальной стоимости нематериального актива в зависимости от путей его поступления на предприятие и порядок переоценки нематериального актива. Литература: 1. Клименко А., Пустовіт М. Нематеріальні активи: від придбання до ліквідації. – 2-ге вид., перероб. І доп. – Х.: Фактор,2006. – 400 с. 2. Положение (стандарт) бухгалтерского учета 8 «Нематериальные активы» |