| главная |

| Финансовый менеджмент (Ермасова Н.Б.) |

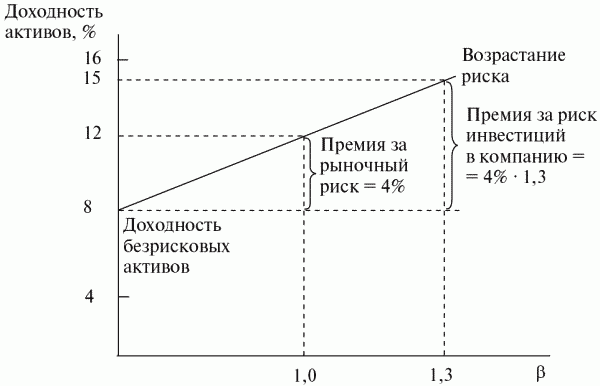

Оценка стоимости акционерного капиталаДля расчета WACС необходимо определить стоимость акционерного капитала. Для этого можно использовать модель оценки долгосрочных активов (Capital Assets Pricing Model – САРМ). Основная идея модели (рис. 6.1) заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку, – так называемый фактор β.  Рис. 6.1. Модель оценки долгосрочных активов Для построения модели САРМ необходимо выполнить несколько шагов. 1. Определить ставку доходности безрисковых активов. В качестве (относительно) безрисковых активов могут выступать государственные ценные бумаги или, например, векселя Сбербанка России. Предположим, что на момент составления прогноза эта ставка составляла 8%. 2. Рассчитать показатель доходности в среднем по рынку. Допустим, что она составила 12%. Премия за рыночный риск может быть определена как разница между средним показателем доходности по рынку и показателем доходности по безрисковым активам. В данном случае она составляет 4%. 3. Оценить фактор риска (фактор β). Вложение денег в рассматриваемую компанию несет в себе фактор риска, который можно оценить относительно среднего риска на рынке. Обычно фактор β варьируется от 0,5 до 1,5. Предположим, что для рассматриваемой компании он составляет 1,3. Стоимость акционерного капитала может быть рассчитана следующим образом: Са.к = Да + Пр, где Да – доходность безрисковых активов; Пр – премия за рыночный риск. Для компании фактор β = 8% + (12% – 8%) β 1,3 = 13,2%. |