| Антикризисное управление (Кушнир И.В.) |

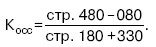

Диагностика банкротства предприятияНормативно-методическими материалами о несостоятельности (банкротстве) предприятий определена система коэффициентов для установления неудовлетворительной (или удовлетворительной) структуры баланса неплатежеспособных предприятий. 1. Ктл – коэффициент текущей ликвидности, или К1, –

норма коэффициента не менее 2. Коэффициент определяется как соотношение

фактической стоимости находящихся в наличии у предприятия оборотных

средств (сумма II и III разделов актива баланса) к наиболее срочным

обязательствам предприятия (итог II раздела пассива баланса за вычетом

строк 500, 510, 730, 735, 740):

2. Косс – коэффициент обеспеченности собственными средствами, или К2, –

норма коэффициента не менее 0,1. Коэффициент определяется как отношение

разности между объемами источников собственных средств (итог I раздела

пассива баланса) и фактической стоимостью основных средств и прочих

внеоборотных активов (итог I раздела актива баланса) к фактической

стоимости находящихся в наличии у предприятия оборотных средств (сумма

итогов II и III разделов актива баланса):

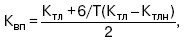

Структура баланса предприятия неудовлетворительна, а предприятие неплатежеспособно, если Ктл < 2 Косс < 0,1. 3. Квп – коэффициент восстановления платежеспособности предприятия, или К3, – этот коэффициент рассчитывается в случае, если хотя бы один из коэффициентов К1, К2 принимает значение меньше критериального; норма коэффициента не менее 0,1. Расчетный Квп определяется как сумма фактического значения Ктл

на конец отчетного периода и изменения значения этого коэффициента

между окончанием и началом отчетного периода в пересчете на период

восстановления платежеспособности, установленный равным 6 месяцам:

где Ктл – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; Ктлн – значение коэффициента текущей ликвидности в начале отчетного периода; 2 – нормативное значение коэффициента текущей ликвидности; 6 – период восстановления платежеспособности; Т – отчетный период (3, 6, 9 или 12 месяцев). Если Квп > 1, у предприятия есть реальная возможность восстановить свою платежеспособность; если Квп < 1, такой возможности нет. Бабушкина Е.А. Антикризисное управление | Бирюкова О.Ю. Антикризисное управление | Евграфова И.Ю. Антикризисное управление | Кушнир И.В. Антикризисное управление |