| Каталог статей |

|

Ефремов А.А. Инструменты макроэкономического анализа равновесия денежного и товарного рынковВ современной экономической теории господствует подход к объяснению механизма формирования совместного равновесия на рынке благ и рынке денег в соответствии с неоклассической доктриной. Он предполагает, что быстрота реагирования рынков на изменения в экономике, а также скорости стремления их к равновесию сопоставимы. Это означает, что все процессы на рынках происходят одновременно и параллельно. Однако этот подход – результат синтеза других теорий, которые до сих продолжают существовать наравне с ним. Обратимся к наиболее заметным из них.Паутинная модель формирования равновесия основана на предположении, что рынки реагируют на изменения в последовательном порядке, то есть один вслед за другим. Такой механизм достижения равновесия проиллюстрирован на рисунке 1.

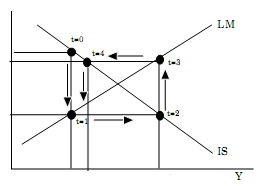

Рисунок 1 – Принципиальная схема одного цикла в паутинной модели равновесия

Пусть в период времени t=0 существует дисбаланс: национальная экономика находится в точке, которая характеризуется неравновесием на денежном рынке. Понятно, что в соответствии с неоклассической теорией рано или поздно совместное равновесие будет достигнуто. Рассмотрим подробнее сущность механизма его достижения. В следующем временном периоде t=1 рынок облигаций приходит в равновесие, что

нормализует ставку процента (она падает с уровня Следующий шаг, по исходному

предположению, происходит на рынке товаров и услуг, где в период времени t=2 низкая ставка процента стимулирует рост

инвестиций (до уровня На следующем временном отрезке t=3 возникший в предыдущем периоде избыточный

спрос на деньги подталкивает ставку

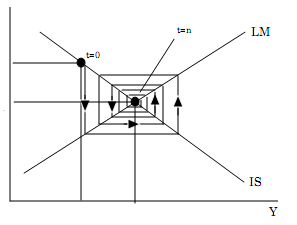

ссудного капитала к повышению до уровня Описанный процесс будет повторяться до тех пор, пока экономика в некотором периоде t = n не достигнет состояния, которое будет характеризоваться (см. рисунок 2).

Рисунок 2 – Паутинная модель в общем виде

Несмотря на то, что паутинная модель позволяет лучше разобраться в тех силах, которые обеспечивают восстановление совместного равновесия, большинство экономистов считает, что нет никаких оснований полагать, будто рассматриваемые рынки «нормализуются» в строго определённом порядке. Наиболее серьёзным недостатком такого подхода является то, что постоянные и многочисленные изменения эндогенных переменных r и Y, одна из которых остаётся стабильной, тогда как другая совершает скачок, практически невозможно увидеть в реальной жизни [1, p. 9]. Многие современные учёные уверены, что рынок денег по своей природе возвращается в равновесное состояние быстрее, чем рынок благ. Более того, некоторые радикальные экономисты утверждают, что денежный рынок вообще всегда сбалансирован, поскольку он почти мгновенно приспосабливается к последствиям внешнего шока [1, p. 10].

Рисунок 3 – Формирование равновесия под воздействием монетарного шока

Механизм формирования равновесия в соответствии с таким подходом представлен на рисунке 3. Пусть в ситуации t = 0 Национальный банк решает проводить политику дешёвых денег, то есть увеличить денежную массу в стране. Этот шок вызовет резкое падение рыночной ставки процента, что позволит прийти к равновесию на денежном рынке. На следующих временных отрезках t=1, 2, …, n наблюдаемая система будет постепенно двигаться вдоль кривой LM до её пересечения с кривой IS, которое как раз и означает установление равновесия. При этом движение по LM, сопровождающееся ростом r и Y, не может произойти мгновенно в силу того, что товарный рынок характеризуется относительно замедленной реакцией на монетарные шоки и процесс привлечения инвестиций для обеспечения увеличения объёма производства занимает некоторое время.

Литература: 1. Prof. Humberto Barreto «Understanding Equilibrium in the IS/LM model», 1995. 2. Агапова Т.А., Серёгина С.Ф. «Макроэкономика» / МГУ им. Ломоносова, 6-е изд. – Москва: Изд-во «Дело и сервис», 2004. |