| Каталог статей |

|

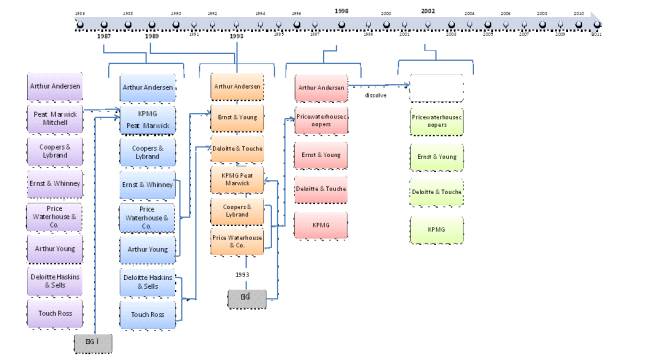

Млаккер М.А. Развитие концентрации крупных аудиторских компаний в ГерманииНачиная со второй половины ХХ века, в то время как американские аудиторские компании, сопровождая своих клиентов в предоставлении аудиторских и консультационных услуг за пределы страны расширяли свою экспансию, видя за границей возможность существенного роста, берет свое начало интернационализация Аудита. Учреждение иностранных дочерних компаний, череда слияний и коопераций, а также уход с рынка ведущей интернациональной компании после скандала, сформировали то значительное влияние четырех ведущих американских аудиторских компаний, которое мы видим на сегодняшний день. В свою очередь европейский рынок аудита во многих отношениях существенно изменился за последние 20 лет. Примером может служить носящий ярко выраженный характер процесс консолидации аудиторских компаний в еще более крупные. Наиболее значительные слияния последних лет представлены на рисунке 1.

Рис.1: Существенные слияния 1980 – 1990 годов[1]

Процесс роста и слияния аудиторских компаний – необратимы. Множество вопросов возникает касательно первопричин данных процессов, а также внутренней управляемости, находящихся в процессе интернационализации компаний и недобросовестной конкуренции между ними. Индустриально-экономические модели показывают, что рост и сокращение числа компаний предоставляющих услуги на рынке аудита, не обязательно сопровождается сокращением интенсивности конкурентной борьбы. Экономические модели показывают, что сокращение числа участников рынка приведет к увеличению конкуренции. В настоящее время одним из актуальных вопросов остается нахождение оптимальной организационно-правовой формы для транснациональной аудиторской компании. С этим также связан вопрос: Каким образом аудиторская компания может показать качество оказываемых ею услуг? Аудиторские организации, в условиях усиления глобализации своей деятельности, развития нормативно-правовой базы, укрупнения клиентов и повышения конкуренции на рынке аудита, все чаще подвергаются воздействию фактора риска. Возникающие проблемы, как в преодолении рисков, так и в системах управления компаний в целом в большинстве случаев обоснованы наметившимися тенденциями глобализации. Среди основных компонентов риска часто выделяют коммерческий риск, риск невыполнения задания и риск ответственности. В связи с последними изменениями в законодательстве, аудиторы должны разобраться в системах управления рисками клиента, для дальнейшей оценки ее эффективности. Кроме того, они должны протестировать отчетность клиента на корректность отражения её дальнейшего развития. Аудиторский подход в свою очередь переносит «центр тяжести» с проверки результатов осуществления ведения хозяйственной деятельности за определенный период времени к проверке системы ведения последней. В связи с вышеупомянутой необходимостью определять наличие и действие систем управления рисками у клиентов, данная перспектива является довольно туманной. Аудиторские компании, в условиях усилении развития конкуренции, не должны забывать заботиться о своей репутации. Чтобы не подвергать опасности последнюю необходимы раннее обнаружение рисков и их преодоление. Исследования подтверждают, что решение о принятии зависят от клиента. Артур Андерсен Компания Arthur Andersen была основана в 1913 году двумя американцами – профессором Артуром Андерсеном, ранее работавшим аудитором в чикагском офисе Price Waterhouse и предпринимателем Кларенсом ДеЛани. Первоначально их фирма носила более длинное название Andersen, DeLany & Co. Но через пять лет после начала работы партнер Андерсена вышел из бизнеса, а вместе с ним из названия компании исчезла и его фамилия. В 1989 году в структуре корпорации, которая к тому времени уже была реорганизована и переименована в Andersen Worldwide, было выделено два подразделения – Arthur Andersen, которое специализировалось на проведении аудита, и Andersen Consulting, занимавшееся консультированием. В погоне за прибылью руководство компании упустило из виду самый важный и решающий этап в развитии корпорации Andersen, который в итоге и стал тем самым переломным моментом, поведшим ее к кризису, а затем и развалу. В ходе реструктуризации компании было установлено правило, согласно которому более прибыльное крыло становилось донором менее прибыльного, на счета которого первому следовало перечислять определенную долю заработанных за год средств (максимум 15%). Столкнув сотрудников обоих подразделений, главы Andersen Worldwide, сами того не желая, породили внутри своей фирмы жесточайшую внутреннюю конкуренцию. В 1997 году, когда Andersen Consulting подала иск в международный арбитражный суд с требованием к Arthur Andersen возместить убытки в $1 млрд. из-за того, что аудиторское подразделение корпорации в нарушение существующих договоренностей перебивает у нее клиентов, предлагая на рынке свои консультационные услуги. Но самое главное – представители истца теперь уже через суд потребовали вывести Andersen Consulting из материнской компании и при этом оставить за ней все права на пользование ныне существующим именем. Если бы разделение на тот момент было проведено, то Arthur Andersen с доходами около 5,2 млн. долларов оказался бы на 5й позиции новой большой пятерки (смотри Рис.2), что в было бы значительно лучше чем доход, находящегося на седьмой позиции BDO с доходом в 1, 3 млн. долларов.

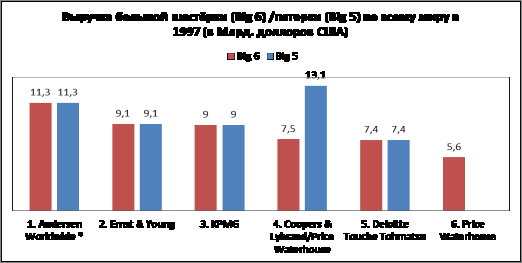

Рис. 2: Andersen Worldwide[2] Реализация запланированного объединения привела бы усилению концентрации на рынке аудита, в то время как выход одной из частей Andersen Worldwide, мог бы решить проблему одновременного оказания аудиторских и консалтинговых услуг. Deloitte – Touche - Tohmatsu В 1845 году William Welch Deloitte в Лондане открывается первый офис. Уже в 1890 году успехом завершается экспансия в США. Чуть позднее также в Лондоне George Touche в 1899 основывает свою фирму. В 1975 году на другом конце света, в Токио основывается еще одна фирма под названием Tohmatsu Awoki & Co. (Tōmatsu Aoki Kansa Hōjin), в состав которой входит фирма George Touche. 1990 происходит слияние ранее самостоятельных фирм Deloitte und Touche с последующим переименованием в Deloitte & Touche. В 1993 фирма приобретает широкую известность уже как интернациональная компания под именем Deloitte Touche Tohmatsu Limited. Имя Deloitte является на сегодняшний день самым «старым» по продолжительности использования в названии аудиторской компании во всем мире. Ernst & Young Тот факт, что сегодня Ernst & Young известная компания является результатом большого ряда слияний многих компаний. Одной из первых компаний, с которой принято начинать историю Ernst & Young, называют основанную в Англии в 1849 году компанию Harding & Pullein. Через 7 лет в нее вступает Frederick Whinney, который становится партнером в 1859 году и уже в 1894 со своими сыновьями переименовывает компанию в Whinney, Smith & Whinney. В 1903 Элвин и Теодор Эрнст основали компанию Ernst & Ernst в Кливленде (США). Три года спустя Артур вместе с братом Стенли основали компанию Arthur Young в Чикаго. В 1965 Whinney, Smith & Whinneyсливается с Brown, Fleming & Murray в бухгалтерско-консалтинговую фирму Whinney Murray. Whinney, Smith & Whinney уже с 1940х годов тесно сотрудничая с Ernst & Ernst решают 1979 объединиться с Whinney Murray, Ernst & Ernst, und Turquands Barton Mayh, образовав при этом Ernst & Whinney и став четвертой по величине Бухгалтерско-консалтинговой компанией в мире. В 1989 сливается эта четвертая по величине фирма с занимающим в то время пятую строчку рейтинга – компанией Arthur Young, получив при этом известное на сегодняшний день название Ernst & Young.[3] KPMG[4] В 1911 William Barclay Peat & Co. и Marwick Mitchell & Co. основали новую компанию, которая позднее приобрела известность как Peat Marwick International (PMI). В 1979 объединяются компании три компании Klynveld, Deutschen Treuhand-Gesellschaft (DTG) и McLintock Main Lafrentz в аудиторскую компанию Klynveld Main Goerdeler (KMG). Слияние PMI и KMG 1986 года относят к самым крупным слияниям аудиторских компаний 20го века. Новая компания с 1987 года поучает известное по настоящее время имя „KPMG“. В декабре 1992 к компании присоединяется фирма DTG. Price Waterhouse Coopers История компании, носящей сегодня имя Price Waterhouse Coopers, началась в 1849 году в Лондоне с основанием компании бухгалтером Samuel Lowell Price. Пять лет спустя, в 1854 William Cooper открывает свою фирму, которая с 1861 года становится известной как Cooper Brothers. В 1865 году, девять лет спустя после того как Price со своими двумя коллегами Kollegen Holyland и Waterhouse образовывают свою фирму меняется название фирмы на Price Waterhouse & Co. Обе фирмы, как Price Waterhouse & Co. так и Cooper Brothers, начинают значительно расширяться. Британская Cooper Brothers & Co. и канадская McDonald, Currie and Co., немецкая Leibbrand, которая известна как семейное предприятие Bad Homburger, а также Ross Broth. & Montgomery решают в 1957 объединиться в Coopers & Leibbrand (анг.: Lybrand). В 1982 основывается фирма Price Waterhouse World .[5] В сентябре 1997 две международные компании Coopers & Lybrand и Price Waterhouse заявили о желании 1998 году вести деятельность совместно и в будущем выступать совместно на рынке. С доходом в 13,1 мил. долларов в 1997 году они уже опередили такие компании как Andersen Worldwide, имеющая в своем активе 11,3 мил. долларов, Ernst & Young с 9,1 мил. долларов и KPMG с 9,0 мил. Долларов, став самой крупной аудиторско- консалтинговой компанией в мире.[6] Через месяц KPMG и Ernst & Young заявляют об объединении их национальных и интернациональных услуг «под одной крышей». Таким образом они заняли бы лидирующую позицию на рынке, аккумулировав при этом 18,1 мил. долларов. В феврале 1998 года KPMG и Ernst & Young неожиданно отказываются от своих заявлений, ссылаясь на подозрения компетентными службами США, Британии, Канады, Австралии и Японии в нарушении компаниями антимонопольного законодательства.[7] Рисунок 3 показывает распределение выручки по всему миру между компаниями большой шестерки и пятерки в миллиардах долларов.

Рис. 3: Источник: The Economist

Концентрация аудиторских компаний в Германии достаточно высока. 99,5 % доходов аудита в транспортной сфере приходится на шесть наиболее крупных компаний. В химической и фармацевтической области эти показатели увеличиваются до 97,7 %. На долю так называемой большой шестерки (Big 6) приходятся 85 % всех доходов аудиторских компаний: KPMG 31,2%, PWC 29,7%, Ernst & Young 7,6%, Wedit 6,8%, BDO 6,4%, Arthur Andersen 3,5%. Четыре крупнейшие аудиторские компании, в которых заняты в общей сложности 30 000 сотрудников по всей Германии, получают годовую выручку более четырех миллиардов евро, 80% корой в свою очередь делится между 160 акционерными обществами.

к.э.н. Млаккер Марина Адрес: 109469, Москва, ул. Перервинский б-р, 25/273

[1] Источник: US GAO (2008), с. 9

[2] Источник: The Economist

[3] vgl. www.ey.com

[4] www.kpmg.de

[5] [сылка более недоступна}

[6] Lenz, Zusammenschlüsse zwischen Wirtschaftsprüfungsgesellschaften, EG-Wettbewerbsrecht und Prüferkonzentration auf dem deutschen Markt, WPK-Mitt. 1998,1;

[7] Vgl. Kelly, Accountancy merger called off, Financial Times, 14./15.2.1998, S. 1,23; o.V., Ernst and KPMG cancel merger, citing regulatory, cultural issues, Wall Street Journal Europe, 16.2.1998, с. 2 |