| Каталог статей | ||||||||||||||||||||||||||||||||||

|

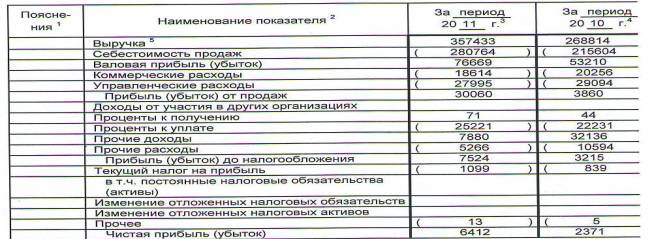

Шайдуллина Л.И. Анализ структуры и динамики расходов организацииАнализ расходов организации начинается с анализа состава и структуры расходов. Анализ структуры расходов проводится на основе отчета о прибылях и убытках. Данный анализ проводится для выявления информации о состоянии расходов организации, несмотря на его кажущуюся простоту, данные, полученные при анализе, будут верными, и самое главное, полностью будут отражать реальное положение дел. Суть его в том, чтобы сравнить показатели одного периода с другим, а также проследить тенденции отдельных статей или их групп. Для получения более объемных результатов рекомендуется использовать данные за отчетный и предыдущий периоды в поквартальном, полугодовым, девятимесячном и годовом разрезах.Итак, перейдем непосредственно к рассмотрению данного вида анализа на примере Отчета о прибылях и убытках ОАО «Соловки», фрагмент которого представлен на рисунке 1.

Рис.1 Отчета о прибылях и убытках ОАО «Соловки» В таблице 1 проанализированы следующие показатели: - динамика расходов от обычных видов деятельности; - структура расходов по обычным видам деятельности, прочих расходов; - темп прироста расходов по видам и в целом по предприятию. В соответствии с представленными данными можно сделать выводы о формировании расходов и их динамики. Таблица 1 Анализ состава, структуры и динамики расходов

Расходы по обычным видам деятельности составили в предыдущем году 264952 тыс. руб., в отчетном году они возросли на 23,56%. Доля расходов от обычных видов деятельности в общей сумме расходов составляла по годам: 96,16% и 98,42% (рисунок 2). Повышение доли расходов от обычных видов деятельности в общей сумме расходов связано, с одной стороны, с внедрением ресурсосберегающих технологий, с другой – с снижением прочих расходов.

Рис. 2 Структура расходов и динамика расходов Расходы по обычным видам деятельности в течение всего рассматриваемого периода характеризовались значительными темпами увеличения. В отчетном году по сравнению с предыдущим они выросли на 62419 тыс.руб. Суммарные расходы в предыдущем году выражались величиной 275548 тыс. руб., в отчетном году выросли на 20,72% и составили 332639 тыс. руб. Расходы по прочим видам деятельности уменьшились на 5328 тыс.руб в абсолютном выражении и 50,29% в относительном и составили в 2011 году 5266 тыс.руб. Анализ структуры расходов показывает, что в 2011 году структура расходов значительно изменилась, так основную долю расходов составили расходы по обычным видам деятельности 98,42%, а удельный вес прочих расходов составляет всего лишь 1,58%. Это является положительным моментом, так как это означает, что ОАО «Соловки» занимается основной деятельностью, то есть производством и переработкой сельхозпродукции. Таким образом, мы проанализировали динамику и структуру расходов, что является необходимой информацией как для внешних пользователей, так и для внутренних пользователей т.е. для самой фирмы важно знать причины увеличения или уменьшения расходов организации. Также важным является вопрос определения типа структурной динамики расходов организации. Выделяют 4 типа структурной динамики расходов [2, с. 68]: а) первому типу характерно: увеличение абсолютной величины расходов от обычных видов деятельности, увеличение удельного веса расходов от обычных видов деятельности, прирост расходов от обычных видов деятельности превышает прирост прочих расходов. Данный тип динамики свидетельствует о росте или стабилизации масштабов деятельности организации. б) второму типу характерно: уменьшение абсолютной величины расходов от обычных видов деятельности, увеличение удельного веса расходов от обычных видов деятельности, прирост прочих расходов превышает прирост расходов от обычных видов деятельности. Данная ситуация свидетельствует о падении масштабов деятельности при сохранении достаточного уровня расходов. в) третьему типу характерно: увеличение абсолютной величины расходов от обычных видов деятельности, уменьшение удельного веса расходов от обычных видов деятельности, прирост прочих расходов превышает прирост расходов от обычных видов деятельности. В этом случае возможен пересмотр обычных видов деятельности и внесения изменений в Устав. Структурное уменьшение удельного веса расходов от обычных видов деятельности может быть обусловлено как изменением содержания основной деятельности, не оформленным должным образом юридически, так и единичным случаем значительного роста прочих расходов, связанных с особыми обстоятельствами, характер которых необходимо выяснить при проведении анализа. г) четвертому типу характерно: уменьшение абсолютной величины расходов от обычных видов деятельности, уменьшение удельного веса расходов от обычных видов деятельности, либо прирост расходов от обычных видов деятельности превышает прирост прочих расходов либо прирост прочих расходов превышает прирост расходов от обычных видов деятельности. Данная ситуация рассматривается как критическая, т.к. свидетельствует о падении масштабов деятельности в следствии уменьшения объемов продаж, снижения спроса на продукцию, появления на рынке конкурентоспособной продукции, а значит снижение уровня цен. Как видно по данным расчетов предприятие относится к первому типу структурной динамики. Таким образом, мы проанализировали динамику и структуру расходов, что является чрезвычайно важной как для самой фирмы, так и внешних пользователей - ее контрагентов с помощью вертикального и горизонтального анализа[1, c.97]. Литература: 1. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб.– М.: ТК Велби, Изд-во Проспект, 2010. 2. Шеремет А.Д. Комплексный анализ хозяйственной деятельности – М.: Инфра-М, 2006. | ||||||||||||||||||||||||||||||||||