| Каталог статей |

|

Турсынбаева Ж.Е., Жапаров К.Ж. Особенности учета затрат на освоение производства новой продукцииСтановление рыночных отношений в экономике, ее интеграция в международную систему хозяйствования требует стабильного экономического роста, который предполагает увеличение деловой активности товаропроизводителей по выпуску изделий и услуг, отвечающих спросу и потребностям потребителей, повышению их конкурентоспособности.Процесс освоения новых видов продукции представляет собой сложную систему, предназначенную для выполнения определенной цели и обладающую соответствующей организационной и материально-технической структурой, внутренними и внешними связями. Он охватывает большую совокупность разнообразных работ - от научных исследований до разработки, изготовления, испытания и освоения новых изделий в серийном производстве. Для освоения производства новой продукции необходимы значительные затраты, которые являются частью общественных издержек производства. Значительное место, до настоящего времени, в учете производственных затрат уделялось правомерности отнесения этих расходов в себестоимость продукции, калькулированию себестоимости отдельных видов изделий, составу и содержанию калькуляционных статей. Современные условия хозяйствования ставят новые задачи, связанные с организационно-методическими вопросами учета затрат на освоение новой продукции. Актуальность темы исследования определяется народнохозяйственным значением обновления выпускаемой продукции, необходимостью экономической оценки эффективности их производства, сопоставления затрат и результатов освоения новых изделий, их экономических характеристик. Инновационная деятельность является важным фактором повышения качества и конкурентоспособности продукции. В конечном счете, она способствует повышению спроса, объемов продаж, снижаются накладные издержки производства на единицу продукции и, как результат, увеличивается прибыль. В связи с этим возникает потребность в оперативной, полной и объективной информации о затратах предприятия на освоение, внутренних резервах, что оказывает влияние на политику предприятия в области ценообразования, структурную и ассортиментную политику (рис. 1). Научно-технический прогресс

Рис. 1. Влияние инновационной деятельности на эффективность работы предприятия.

Для объективной оценки конкурентоспособности товара, изготовитель должен учитывать мнения и критерии оценки потребителя. Поэтому, в первую очередь, необходимо определить критерии, т.е. перечень параметров (факторов), существенных с точки зрения потребителя. Проанализировав отечественные и зарубежные источники, мы считаем возможным, выделить три основные группы параметров конкурентоспособности (рис. 2).

Рис. 3 Классификация новой продукции.

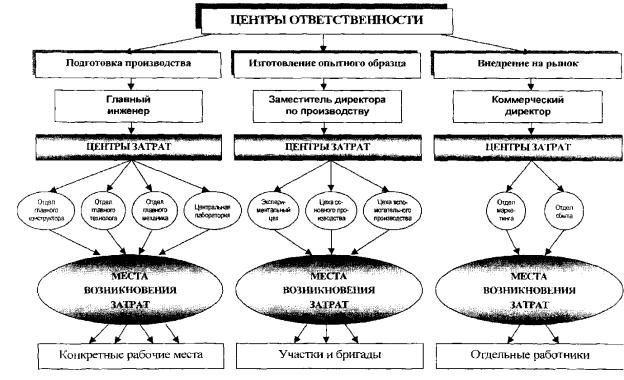

Международные стандарты производственного учета и практика его организации в странах Запада предусматривают различные варианты классификации издержек в зависимости от целей и направлений учета затрат в рамках финансового и управленческого учета. Группировка издержек по местам затрат и центрам ответственности позволяет объединить расходы в единые по целевому назначению комплексы. Так, в затраты сферы подготовки производства включаются не только расходы на конструкторские и технологические работы, но и издержки центральной лаборатории, связанные с испытанием материалов и узлов, затраты на переналадку и перестановку оборудования, расходы по приобретению патентов, исключительных прав на разработки отдельных элементов конструкции и т.д. В сфере изготовления опытного образца детализация учета затрат по местам и центрам зависит от многих факторов. Главными из них являются производственная структура предприятия, особенности технологического процесса изготовления, уровень технической оснащенности. Величина этих затрат зависит от суммы издержек конкретных центров, в качестве которых могут выступать рабочие места, участки, бригады и др. (рис.4).

Рис. 4. Схема организации учета и планирования затрат на освоение новой продукции. В результате исследования можно сделать вывод, что эффективное управление производственной деятельностью, и, в частности, освоением производства новых видов продукции, во многом зависит от уровня информационного обеспечения его отдельных подразделений и служб. Принятие оптимальных решений требует информации, как о состоянии объекта управления, так и об эффективности альтернативных вариантов. При этом, по нашему мнению, целесообразно: - заказ открывать на совокупность работ, объединенных по центру ответственности - затраты группировать по заказам с внутренней детализацией по видам выполняемых работ. В результате проведенного логического анализа существующих определений понятия освоения производства новой продукции, мы пришли к выводу, что под освоением целесообразно понимать процесс разработки, постановки продукции на производство и изготовления, в ходе которого осуществляется отладка технологии, организации и планирования производства с целью выпуска новой продукции в заданном объеме, требуемого качества и достижение проектных экономических показателей. Таким образом для обоснованного определения себестоимости конкретных видов работ необходимо обеспечить локализацию прямых затрат по заказам, а также отнесение косвенных расходов по объектам калькулирования, актуальным является вопрос текущего контроля, как за прямыми, так и косвенными расходами.

|