| Каталог статей | ||||||||||||||||||||||||||||

|

Тинасилов М.Д. Научные методы финансовой оценки хозяйствующих субъектов национальной экономикиОценка и анализ финансово-хозяйственной деятельности как самостоятельная область знаний неразрывно соприкасается со смежными науками, взаимосвязь которых можно рассмотреть через финансово-экономическую операцию хозяйствующего субъекта (например, принятие решения о переводе части своих ликвидных активов в ценные бумаги, рис.1).

Рис.1 Схема взаимосвязи наук через призму хозяйственной операции

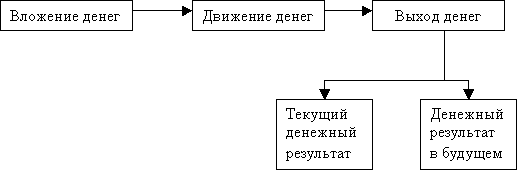

Анализ финансово-хозяйственной деятельности предприятия представляет собой метод оценки ретроспективного (т.е. того, что было и прошло) и перспективного (т.е. того, что будет в будущем) финансового состояния хозяйственного субъекта на основе изучения зависимости и динамики показателей финансовой информации. Любой вид хозяйственной деятельности (коммерческой и некоммерческой) начинается с вложения денег, протекает через движение денег и заканчивается результатами, имеющими денежную оценку (рис.2). Поэтому только анализ финансово-хозяйственной деятельности предприятия способен в комплексе исследовать и оценить все аспекты и результаты движения денежных средств, уровень отношений, связанных с денежным потоком, а также возможное финансовое состояние данного объекта. Возрастание роли анализа финансово-хозяйственной деятельности предприятия в условиях рыночной экономики связано, прежде всего, с главным принципом рынка: жесткостью. Рынок живет по очень жесткому закону: выживает сильнейший. А сильнейшим на рынке является такой хозяйствующий субъект, у которого хорошее финансовое состояние (т.е. у которого не только много денег, но, и главное, нет долгов) и конкурентоспособность. Достижение хорошего финансового состояния и конкурентоспособности требует, среди прочих факторов, систематического проведения анализа финансово-хозяйственной деятельности предприятия.

Рис.2.Финансовая система любой коммерческой и некоммерческой деятельности. Сущность диагностики финансово-хозяйственной деятельности предприятия состоит в установлении и изучении признаков, измерении основных характеристик, отражающих состояние машин, приборов, технических систем, экономики и финансов хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы. Диагностика финансово-хозяйственной деятельности предприятия включает определение оценочных признаков, выбор методов их измерения и характеристику этих признаков по определенным принципам, оценку выявленных отклонений от стандартных, общепринятых значений. По мнению А.Д. Шеремета ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков. Анализ финансового состояния предприятия преследует несколько целей: - определение финансового положения; - выявление изменений в финансовом состоянии в пространственно-временном разрезе; - выявление основных факторов, вызывающих изменения в финансовом состоянии; - прогноз основных тенденций финансового состояния. Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор бухгалтерской отчетности; - характеристика имущества предприятия: внеоборотных и оборотных активов; - оценка финансовой устойчивости; - характеристика источников средств: собственных и заемных; - анализ прибыли и рентабельности; - разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия. Основными функциями финансового анализа являются: - объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа; - выявление факторов и причин достигнутого состояния и полученных результатов; - подготовка и обоснование принимаемых управленческих решений в области финансов; - выявление и мобилизация резервов улучшения финансового состояния, повышения эффективности всей хозяйственной деятельности. При изучении системы аналитических показателей в основном пользуются дедуктивным методом, предполагающим переход от общего к частному. Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия являются: · На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности производится оценка выполнения плана (заданий) по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия; · Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов; · Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия. Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности. Субъектами анализа и диагностики финансово-хозяйственной деятельности являются предприятия, их собственники, учредители, органы государственного управления, финансово-кредитные учреждения, налоговые органы, органы страхования, отдельные специалисты, эксперты, средства массовой информации, информационно-аналитические и рейтинговые агентства. К объектам анализа и диагностики финансово-хозяйственной деятельности предприятия относятся кадровый, технический, производственный и финансовый потенциал; различные виды деятельности предприятия, их техническое, материальное, финансовое обеспечение и состояние. Функциями анализа и диагностики финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая и индикативная. Анализом и диагностикой финансово-хозяйственной деятельности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов; банки – для оценки условий кредитования и определения степени риска; поставщики – для своевременного получения платежей; налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить шесть основных видов анализа: · горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом; · вертикальный (структурный) анализ – определение структуры финансовых показателей; · трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов; · анализ относительных показателей (финансовых коэффициентов) – расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей; · сравнительный (пространственный) анализ, который делится на: · внутрихозяйственный – сравнение основных показателей предприятия и дочерних предприятий, подразделений; · межхозяйственный – сравнение показателей предприятия с показателями конкурентов, со среднеотраслевыми; · факторный анализ – анализ влияния отдельных факторов (причин) на результативный показатель. Для характеристики эффективности хозяйственной деятельности предприятия необходимо использовать не только экономические показатели, но и причины (факторы), воздействующие на них. Факторы делятся на: - внутренние основные, которые определяют результаты работы предприятия (производственные: средства труда, предметы труда, сам труд; внепроизводственные: снабженческие, сбытовые, социального развития трудового коллектива, природоохранной деятельности); - внутренние не основные - не связаны непосредственно с сущностью рассматриваемого показателя (структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины); - внешние - не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых результатов деятельности предприятия. Литература: 1. Васильева Л.С., Полищук Е.М. Анализ финансово-хозяйственной деятельности предприятия. – М.: МИКХиС, 2009. 2. Шеремет А. Л, Негашев Е. В. Методика финансового анализа. - М.: ИНФРА-М, 2009. 3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. 2002.

| ||||||||||||||||||||||||||||

Содержание этапа

Содержание этапа