| Каталог статей | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Климук Н.Н., Павлючков С.В. Внедрение STU-анализа в ОАО «СтанкоГомель»При анализе материальных ресурсов наиболее распространенными методами являются АВС и XYZ – анализ. АВС – анализ представляет собой метод, с помощью которого определяют степень распределения конкретной характеристики между отдельными элементами какого-либо множества. Он направлен на классификацию используемых (реализуемых) предприятием товарно-материальных ценностей по ряду параметров для повышения точности планирования, организации контроля, регулирования и сокращения затрат. С точки зрения снабжения материальными запасами анализируются количественная и стоимостная структура потребности в сырье и материалах.XYZ-анализ предполагает оценку значимости материальных запасов в зависимости от частоты их потребления. Если рассматривать потребление отдельных видов материалов в течение длительного периода времени, то можно установить, что в их числе есть материалы, имеющие постоянный и стабильный спрос; материалы, расход которых подвержен определенным, например, сезонным колебаниям, и, наконец, материалы, расход которых абсолютно незакономерен, т. е. носит случайный характер. Кроме обозначенных выше критериев стоимости запасов, частоты и объема их потребления для реально функционирующего предприятия особую важность представляет такой параметр как значимость (важность) материального ресурса в производственном процессе. Этому критерию АВС и XYZ-анализы отвечают не полностью. Например, подшипники качения малого диаметра в станкостроении имеют широкую номенклатуру и незначительную себестоимость. Их используют только при изготовлении двигателей, т.е. потребление не носит постоянного характера (в условиях современной нестабильной работы машиностроительных предприятий), однако их отсутствие и в определенный момент времени может привести к откладыванию сроков сдачи всего изделия. Для устранения указанного недостатка нами предлагаются методические принципы объединения производственных запасов в группы в зависимости от характеристики их важности в процессе выполнения заказа. Рекомендуется по значимости материальные ресурсы можно разделить на три общие группы, которые назовем по аналогии с XYZ и ABC-анализом заглавными латинскими буквами S, T, U. В качестве основного показателя для выделения материальных ресурсов по данному критерию возьмем возможность замены отсутствующего материала и время на её осуществление. К материальным запасам класса S (от англ. cлова «significant» – значимый, существенный) относятся материалы, сырье и покупные комплектующие изделия, имеющее первоочередное значение для обеспечения бесперебойной работы предприятия. Их образуют материалы, не имеющие аналогов, которые невозможно исключить из производственного процесса. Материальные ресурсы класса Т при их отсутствии можно заменить аналогами, но это потребует значительных затрат времени и финансовых ресурсов. Материалы класса U легко и быстро заменяются без потерь времени и денег. В качестве числовых критериев отнесения запасов к той или и иной группе при проведении STU-анализа возьмем количество дней на осуществление замены ресурса и число номенклатурных позиций заменителей. Тогда STU-распределение будет выглядеть следующим образом (табл. 1.).

Таблица 1. Варианты отнесения запасов в группы при STU-анализе

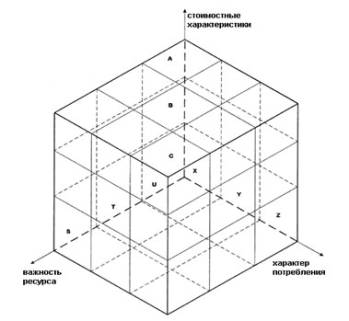

Источник: [10] Последовательность проведения STU-анализа следующая: 1) идентифицировать материальные запасы, являющимися уникальными; 2) установить ресурсы-заменители, их производителей (расположение, условия оплаты, доставки и т.п.) и предложение заменителей на рынке; 3) рассчитать среднее время ожидания замены и его влияние на установленный срок сдачи продукции; 4) разбить материалы на группы S, T, U. В виду того, что АВС-, XYZ- и STU-анализы характеризуют отдельные аспекты и характеристики производственных запасов, для эффективной деятельности нами рекомендуется их совместное использование. Их результаты можно представить в виде шкалированного куба (рис. 1.).

Рисунок 1. Классификация материальных ресурсов предприятия [10] Степень возрастания значимости ресурса, а, следовательно, и внимания к его состоянию, отражается тенденцией, графически соответствующей диагонали куба, исходящей из точки начала координат. В случаях высокой стабильности спроса и потребления необходимость XYZ-анализ отпадает. Таким образом, исходя из двух критериев – стоимость и важность материального запаса, т.е. АВС и STU-анализ – можно разработать систему классификации материальных запасов. В результате получим девять групп материалов, каждая из которых требует соответствующего сочетания степени контроля за состоянием и объёма необходимых запасов (заделов). Схематично результаты проведения совместного АВС и STU-анализа можно представить в виде матрицы, в которой по оси абсцисс Х материальные ресурсы (материальные потоки) располагаются по степени уменьшения важности, а по оси ординат У – возможность замены, т.к. с возрастанием этого показателя для бесперебойной работы предприятия требуется меньшее количество заделов (рис. 2.).

Рисунок 2. Результаты совместного проведения АВС и STU-анализа При этом величину заделов можно определять одним из следующих методов: 1) материальные запасы класса S должны находиться в таком количестве, в котором они требуются для обеспечения нормальной работы предприятия, т.е. в объёме потребления, скорректированном на величину максимального размера брака (как правило, его следует принять равным 35 – 40%). 2) для материальных запасов класса Т размер резерва устанавливается либо равным средней величине спроса, умноженной на среднее значение времени опережения, скорректированного на коэффициент надежности, обычно его величина принимается равной 25-40%, либо как произведение максимального потребления ресурса (по любой позиции) в течение одного дня на наибольшую продолжительность периода ожидания поставки. 3) резервное количество запасов класса U определяется как показатель квадратного корня из величины среднего потребления в период, соответствующий времени опережения. Следование данным рекомендациям позволит ОАО «СтанкоГомель» выполнять заказы без срывов сроков сдачи. Рассмотрим последовательность выбора поставщика материальных ресурсов для группы АT на примере подшипников, на основе алгоритма В.И. Сергеева. В табл. 2. приведены показатели (критерии) для пяти возможных поставщиков: · ООО «Группа компаний «Техноконстраст», г. Саратов (1); · ООО «Брянск-Сбыт», г. Брянск (2); · ОАО «СКБ ИС», г. Санкт-Петербург (3); · UAB «ECOTCH», г. Литва (4); · ЗАО «УГМК-Чернигов», г. Чернигов (5).

Таблица 2. Показатели (критерии) для оценки поставщиков

Источник: собственная разработка Из табл. 2. видно, что все показатели разделены на количественные, качественные и релейные. В соответствии с алгоритмом после проверки ограничений UAB «ECOTCH», г. Литва, продукция которого не соответствует международным стандартам качества, исключается из дальнейших расчетов. Для оставшихся количественных и качественных показателей необходимо установить ранги (табл. 3.). Устанавливать ранги необходимо следующим образом. Если показатель по строке равнозначен показателю по столбцу ставим единицу. Если критерий в строке менее значим, чем критерий в столбце ставим ноль. Если критерий в строке важнее критерия в столбце ставим двойку. Например, если рассматривать такие критерии как «Цена товара» и «Финансовое положение предприятия-поставщика», то первый показатель (расположенный по строке) является более значимым, чем второй, поэтому на пересечении ставится оценка 2. Если показатель «Репутация в своей отрасли» (по строке) является менее значимым, чем показатель «Цена продукции» (по столбцу), то ставится оценка ноль. Результаты матрицы парных сравнений представлены в табл. 3. Таблица 3.10. Матрица парных сравнений

Источник: собственная разработка Как видно из табл. 3., суммы баллов, соответствующие критериям, распределены не равномерно т.е. присутствует нелинейная зависимость (11, 10, 8, 7, 6, 4, 3), поэтому весовые коэффициенты рассчитываются по формуле (3.4). Размер интервала примем равный 0,5. Тогда середина интервалов для каждого из критериев, в соответствии с рангом, представлена в табл.4. Таблица 4. Середины интервалов анализируемых критериев

Источник: собственная разработка (1) где

- интервал, рассчитываемый с учетом показателей и размаха значений x. Исходя из полученных результатов, находим весовые коэффициенты: ·

критерий «Цена продукции» · критерий «Качество продукции» ·

критерий «Надежность поставок» · критерий «Оформление товара» ·

критерий «Время исполнения

заказа» · критерий «Репутация в своей отрасли» ·

критерий «Финансовое

положение» При расчете количественных оценок, предпочтительным при выборе поставщика является более низкая цена, то эталонное значение принимается равное 3097400 руб./комплект, которое относится к ООО «Брянск-Сбыт». Соответственно оценки критерия «Цена продукции» поставщиков ООО «Группа компаний «Техноконстраст», г. Саратов, ОАО «СКБ ИС», г. Санкт-Петербург, ЗАО «УГМК-Чернигов» представлена в табл. 5. Расчет рейтинговых оценок для показателя «Цена продукции» производится с учетом веса и представлен в табл. 5. Таблица 5. Расчет количественных и рейтинговых оценок критерия «Цена продукции»

Источник: собственная разработка Следующий показатель – «Надежность поставок». При выборе поставщика отдается предпочтение более высокой надежности, поэтому эталонное значение равно максимальной надежности 0,95 – надежности ЗАО «УГМК-Чернигов». Количественные и рейтинговые оценки критерия «Надежность поставок» представлены в табл. 6. Таблица 6. Расчет количественных и рейтинговых оценок критерия «Надежность поставок»

Источник: собственная разработка Для показателя «Финансовое положение» эталонное значение будет равняться наивысшему значению. Это будет ООО «Брянск-Сбыт» с финансовым положением равным 8. Количественные и рейтинговые оценки критерия «Финансовое положение» представлены в табл. 7. Таблица 7. Расчет количественных и рейтинговых оценок критерия «Финансовое положение»

Источник: собственная разработка Последний количественный показатель – «Время исполнения заказа». При выборе поставщика оптимальным является поставщик с наименьшим сроком поставки, поэтому эталонное значение будет равно 4 – срок поставки ООО «Группа компаний «Техноконстраст», г. Саратов. Количественные и рейтинговые оценки критерия «Время исполнения заказа» представлены в табл. 8.

Таблица 8. Расчет количественных и рейтинговых оценок критерия «Время исполнения заказа»

Источник: собственная разработка В табл. 9. представлены конечные расчеты количественных оценок показателей. Таблица 9. Расчет количественных оценок с учетом рейтинга

*В числителе оценки, рассчитанные с учетом эталонных значений; в знаменателе – рассчитанные с учетом весовых коэффициентов. Источник: собственная разработка При расчете качественных оценок используется функция желательности, представленная в табл. 10. Таблица 10. Оценки качества и соответствующие им стандартные оценки на шкале желательности

Источник: [3, с.71] В соответствии с табл. 10. рассчитывается качественные оценки показателей «Качество продукции», «Репутация» и «Оформление товара (упаковка)». Расчеты представлены в табл. 11. В табл. 11. представлена также интегральная оценка и рейтинг поставщиков. Таблица 11. Расчет качественных и интегральных оценок

Источник: собственная разработка Поскольку наилучшему поставщику должна соответствовать наибольшая интегральная оценка, и рейтинг, равный 1, присваивается ООО «Брянск - Сбыт», г. Брянск. Определив для себя оптимальных поставщиков данного продукта, предприятие может сконцентрировать заказ у одного из них, что позволяет получить большие скидки благодаря объему закупки, более тесно сотрудничать с партнером, вести совместные проекты, разработку новых продуктов и т.д. Однако в этом случае возникает зависимость от единственного поставщика, что увеличивает риски для компании-покупателя. Альтернативный вариант – распыление заказа, т.е. работа одновременно с несколькими поставщиками аналогичных продуктов, что дает возможность закупающему предприятию более гибко адаптироваться к изменениям на рынке. Таким образом, можно сделать вывод о целесообразности использования STU-анализа. Он позволяет оценить поставщиков по основным видам сырья и материалов с точки зрения возможности их замены. Предлагаемая рейтинговая оценка поставщиков позволяет оценить всех поставщиков по не линейной, а по экспоненциальной зависимости, что увеличивает точность расчета значимости того или иного поставщика.

ЛИТЕРАТУРА: 1. Линдерс, Майкл Р., Фирон, Харольд Е. Управление снабжением и запасами. Логистика / Пер. с англ. – СПб.: ООО «Виктория плюс», 2002. – 768 с. 2. Линдерс,М., Джонсон, Ф., Флинн, А. Управление закупками и поставками, пер. с англ. Под ред. Ю.А. Щербанина. – 13-е изд. –М.: ЮНИТИ-ДАНА, 2007. – 987 с. 3. Маликов, О.Б. Деловая логистика. – СПб: Политехника, 2003. – 401 с. 4. Миротин, Л.Б., Ташбаев, Ы.Э. логистика для предпринимателя: основные понятия, положения и процедуры. Учебное пособие. – М.: ИНФРА-М, 2002. – 409 с. 5. Модели и методы теории логистики: Учебное пособие. 2-е изд. / Под ред. В.С. Лукинского. – СПб.: Питер, 2008. – 448 с. 6. Николайчук, В.Е. Логистика. – СПб.: Питер, 2001. – 160 с. 7. Оганесян, М.Д. Методы разделения товарных групп в АВС – анализе // Логистика и управление цепями поставок. – 2004. - № 2-3. – С.56 – 59. 8. Сергеев, В.И., Григорьев, М.Н., Уваров, С.А. Логистика: информационные системы и технологии: Учебно-практическое пособие. – М.: Издательство – «Альфа-Пресс», 2008. – 587 с. 9. Юлдашева, О. Маркетинг закупок на промышленном предприятии // Новости электротехники. – 2011. – 4 (70). – С. 30 – 37. 10. Режим доступа: [сылка более недоступна}

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||