| Каталог статей |

|

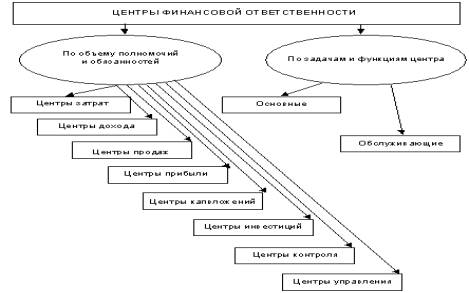

Новоселова С.А., Реудин А.В.. Система управленческого учета по центрам ответственности на примере ГРО Саратовской областиПереход российских предприятий на систему счетоводства в соответствии с международными стандартами требует специальных знаний по организации и ведению бухгалтерского учета, приемам составления и анализа учетной информации. Анализ финансового состояния предприятия является заключительным этапом процесса бухгалтерского учета, на основании которого, с одной стороны, дается оценка полученных результатов, а, с другой, — формируется финансовая стратегия, вырабатываются меры ее реализации.Что касается внутренней учетной системы, то ее создание на предприятии ОАО «Саратовгаз» является прерогативой руководителей предприятия и не регламентируется государством. Внутренняя производственная учетная информация обеспечивает решение внутренних управленческих задач на основе получения оперативной, своевременной и достоверной информации о затратах и результатах в целом по предприятию и на его отдельных участках. Здесь чаще всего превалирует контроль и управление затратами по отклонениям от планируемых. Реализация системы управления по отклонениям делает возможным регистрацию положительных отклонений от показателя или ликвидацию отрицательных путем анализа причин и принятия обоснованных и своевременных решений. Выделение центров финансовой ответственности позволяет существенно повысить эффективность производственного учета, контроля и управления. По объему полномочий их руководителей и обязанностей — это центры затрат, продаж, дохода, прибыли, капитальных вложений, инвестиций, контроля и управления. По задачам и функциям центры финансовой ответственности обычно рассматривают как основные и обслуживающие (рис. 1).

Рис. 1. Разграничение центров финансовой ответственности

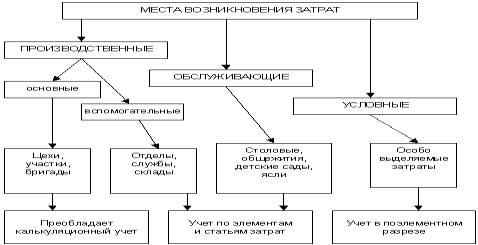

Центры ответственности осуществляют контроль за затратами по многим местам их возникновения при условии, если затраты в них формируются под влиянием данного центра ответственности. Например, финансово-экономический отдел предприятия как центр ответственности обеспечивает контроль за затратами на производство работ и оказание услуг на всех участках, во всех производствах, обслуживаемых данным центром ответственности. В свою очередь, центры затрат — это первичные производственные и обслуживающие единицы, отличающиеся единообразием функций и производственных операций, уровнем технической оснащенности и организации труда, целевым назначением затрат, которые, кроме выполнения своих функциональных задач, несут ответственность за результаты своей деятельности. На рис. 2 показана взаимосвязь центров ответственности и затрат в результате чего происходит совмещение этих центров. Важное значение имеют выделяемые места возникновения затрат. Места возникновения затрат — это структурные единицы и подразделения (рабочие места, бригады, производства, участки, цеха, отделы и т.п.), в которых происходит первоначальное потребление производственных ресурсов и по которым организуется планирование, нормирование и учет издержек производства в целях контроля и управления затратами, организации внутреннего хозяйственного расчета.

Рис. 2. Взаимосвязь и совмещение центров ответственности и центров затрат

Производственные места возникновения затрат складываются из многих мест потребления ресурсов различного технологического уровня. Основные — изготавливают продукцию, выполняют работы, оказывают услуги на сторону. Вспомогательные — обслуживают внутренние технологические процессы. В основных центрах ответственности затраты учитывают в разрезе объектов учета затрат и калькулирования себестоимости продукции, работ, услуг, в обслуживающих — в поэлементном разрезе издержек (рис. 3). Исходя из экономических соображений и возможностей разграничения ответственности можно дать обоснованную характеристику любого выделяемого в системе производственных отношений центра затрат и ответственности. Центры дохода как центры ответственности представляют собой структурные единицы, подразделения, руководители которых несут ответственность только за доход, полученный данным подразделением, но не могут контролировать прибыль, если центр реализации результатов деятельности вне их компетенции.

Рис. 3. Организация учета по местам возникновения затрат

Центры капитальных вложений — это экономически обосабливаемые подразделения, ответственные лица которых обеспечивают эффективность использования капитальных вложений, контроль за затратами и результатами, коллективную и индивидуальную ответственность за величину издержек и заинтересованность в снижении себестоимости и конечных результатах. Центры инвестиций — это экономически обосабливаемые подразделения, ответственные лица которых обеспечивают правильное, надлежащее расходование предоставленных им средств и ресурсов. Процесс инвестирования связан с увеличением объема функционирующего капитала предприятия, увеличением его акционерной стоимости. Полное возмещение таких затрат предполагает более длительный срок их погашения и получения полезного результата. Центры контроля и управления — это сфера, участок деятельности, обеспечивающие ответственность за конкретные виды деятельности и их результаты. Эти центры часто имеют лишь затраты, которые трудно соизмерять с контролируемыми ими результатами. Эффективный контроль величины издержек целесообразно вести на основе первичной учетной информации. Подобный контроль может осуществляться в натуральном и денежном выражении методом сопоставления или так называемым методом бюджетирования (рис. 4). В первом случае устанавливают нормы расхода по видам выпускаемой продукции, полуфабрикатов, выполняемых работ и услуг в разрезе каждого центра затрат. Учет и контроль за затратами организуется по отклонениям от норм, с последующим выявлением причин изменений объемов выпуска, загрузки производственных мощностей, уровня издержек и виновников, в разрезе мест и центров затрат. Во втором случае бюджетирование как способ управления затратами предусматривает составление бюджетных смет по различным направлениям деятельности и в целом по подразделению. Здесь произведенные затраты сравнивают с расходами, предусмотренными сметой (планом).

Рис. 4. Методы контроля по центрам и местам возникновения затрат

Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат, носителям затрат и центрам ответственности. В процессе сопоставления затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственных процессов, связей, деятельности и отношений как предприятия в целом, так и отдельных его подразделений. Информация, получаемая в результате управленческого учета, составляет обычно коммерческую тайну предприятия. Она не подлежит опубликованию и носит конфиденциальный характер. Совет директоров предприятия самостоятельно устанавливает состав, сроки и периодичность представления внутренней отчетности. Эта система учета не регламентируется государством. Вся сущность управленческого учета сводится к проблеме определенного агрегирования учетной информации в объеме, необходимом руководству, пользователям для принятия своевременных, обоснованных управленческих решений на различных уровнях производственной деятельности. При этом степень детализации учетной информации должна быть достаточной, но не избыточной. Если отдельные показатели формируются целым рядом подразделений, то принадлежащая нескольким владельцам информация должна быть однородной, что делает целесообразным организацию общих финансовых потоков. Создание эффективной системы управленческого учета на предприятии требует реорганизации как учетных форм и регистров, обслуживающих отдельные процессы, так и финансовых потоков, имеющих важное информационное значение. Система хорошо отлаженного производственного учета, контроля и управления затратами представляет собой сложный механизм связей, отношений и действий менеджеров различного уровня деятельности.

|