| Трошин А.Н. Финансы и кредит | ||||||||||||||||||||||||||||||||||||||||||||

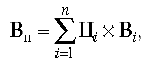

Планирование выручки от реализации (объемов продаж)Планирование выручки от реализации базируется на всестороннем изучении рынков сбыта продукции, оценке их емкости. При этом вначале оценивается общая потенциальная емкость рынка, т.е. общая стоимость товаров, которые могут быть реализованы в данном регионе с учетом степени его насыщенности и тенденции в изменении спроса. Затем проверяется наличие конкурентов, определяется доля рынка, которую предприятие способно захватить и получить максимальную сумму реализации. Безусловно, фактор емкости освоенного рынка, а также потенциального рынка продаж в условиях жесткой конкурентной борьбы является определяющим. В итоге прогнозируется объем продаж. При планировании выручки от продаж финансовые отделы (департаменты) предприятий действуют в тесном контакте с отделами (департаментами) маркетинга и вместе с ними несут совокупную ответственность за результаты сбыта. Вместе с тем нельзя сбрасывать со счетов и столь важный внутренний фактор, влияющий на размер объемов производства и продаж, как наличие производственных мощностей предприятия, позволяющих выпустить такой объем продукции, который востребован рынком. Обоснованное прогнозирование объемов продаж продукции и поступлений доходов имеет особую важность в финансовом планировании, поскольку от него зависит уровень финансовых результатов деятельности, реальность стратегических и тактических решений по развитию бизнеса. По сути, планирование объемов продаж и связанных с этим денежных поступлений является исходной точкой финансового планирования, его самой ответственной и наиболее сложной задачей. Решение этой задачи обусловлено необходимостью учета множества внешних и внутренних факторов, которые в той или иной степени влияют на объем реализации продукции предприятия. Расчет объемов продаж целесообразно начинать с наихудшего сценария развития бизнеса (варианта), когда возможны потеря части рынка из-за конкурентов, появление на рынке нового, более качественного продукта, недопоставки сырья, материалов, рост цен на топливо и т.п. Следующий вариант расчета должен быть сориентирован на максимальный объем продаж в условиях расширения рынка сбыта, устранения конкурентов, повышения качества продукции и т.п. Следующим вариантом расчета является такой сценарий развития событий, который дает наиболее вероятный объем продаж Данный вариант требует максимально объективной оценки как собственных возможностей предприятия, так и рыночного спроса. Поскольку не вся произведенная в том или ином периоде товарная продукция (ТП) реализуется, при планировании выручки от реализации учитываются также объемы переходящих остатков на начало (О1) и конец (О2) планового периода, в результате чего планируемый объем продаж (Вп) рассчитывается по следующей формуле: Вп = О1 + ТП - О2. К основным методам планирования выручки относят метод прямого счета, расчетный метод, метод, основанный на использовании порога рентабельности, и др. Метод прямого счета заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в отпускных ценах, а затем результаты складываются:

где Вп — выручка от продаж в планируемом периоде; Цi — цена единицы i-го вида продукции; n — всего видов продукции; Вi — объем реализации i-го вида продукции в натуральном выражении. Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указано количество поставляемой продукции и цена ее реализации. Рассмотрим, как рассчитывается выручка методом прямого счета (табл. 5.3). Таблица 5.3

При использовании расчетного метода плановая величина выручки от реализации (ВРпл) определяется исходя из величины ожидаемых остатков нереализованной продукции на начало и конец планового периода, а также из величины прогнозируемого выпуска товарной продукции в плановом периоде (ТПпл). При этом расчет плановой величины выручки от реализации зависит от метода учета выручки. Так, величину выручки от реализации продукции по методу отгрузки в плановых финансовых расчетах можно определить по следующей формуле: ВРпл = ТПпл + ΔО1 + ΔО2, где ΔО1 — изменение остатков готовой продукции на складе на конец планируемого периода по сравнению с началом в отпускных ценах; ΔО2 — изменение остатков товаров отгруженных на конец планируемого периода по сравнению с началом в отпускных ценах. Величина выручки от реализации продукции по методу оплаты может быть определена по формуле ВРпл = ТПпл + ΔО1 + ΔО2 + ΔО3, где ΔО3 — изменение остатков товаров отгруженных, не оплаченных в срок покупателями (дебиторская задолженность), на конец планируемого периода по сравнению с началом в отпускных ценах. При этом остатки нереализованной продукции на начало планируемого периода включают в себя следующие элементы: а) готовая продукция на складе; б) товары отгруженные, срок оплаты которых не наступил; в) товары отгруженные, но не оплаченные в срок. В составе остатков продукции на конец планируемого периода учитывают только: а) готовую продукцию на складе; б) товары отгруженные, срок оплаты которых не наступил. Остатки готовой продукции на начало планируемого периода (планового года) оценивают по отпускным ценам Для этого применяют коэффициент пересчета. Он равен отношению стоимости продукции в отпускных ценах к тому же объему продукции по производственной себестоимости. Рассмотрим пример. Стоимость товарной продукции, выпущенной в IV кв. отчетного года, в отпускных ценах составила 8500 тыс. руб., по производственной себестоимости — 7700 тыс. руб. Выпуск товарной продукции в IV кв. планируемого года в отпускных ценах предприятия составляет 8100 тыс. руб., норма запаса готовой продукции на складе и в отгрузке — 10 дней. Производственная себестоимость входных остатков готовой продукции в планируемом году составит 800 тыс. руб. Планируемый объем выпуска товарной продукции в отпускных ценах на год составляет 45 000 тыс. руб. Необходимо рассчитать планируемый объем выручки от продаж на следующий год в отпускных ценах предприятия. Сначала определим, чему равен коэффициент пересчета: Квх = 8500/7700=1,1. Отсюда стоимость остатков готовой продукции в отпускных ценах в планируемом году составит 880 тыс. руб. (800 х 1,1). В IV кв. планового года выпуск товарной продукции в отпускных ценах предусмотрен в сумме 8100 тыс. руб. Следовательно, однодневный ее выпуск составит 90 тыс. руб. (8100/90), а стоимость остатков в отпускных ценах с учетом нормы запаса составит 900 тыс. руб. (8100/90 х 10). Зная планируемый объем выпуска товарной продукции в отпускных ценах, можно рассчитать планируемый объем продаж на следующий год ВРпл: ВРпл = 880 + 45000 - 900 = 44980 тыс. руб. На основе метода, основанного на использовании порога рентабельности, рассчитывается минимальный объем реализации Qmin, покрывающий затраты на производство и реализацию, т.е. точка безубыточности, причем как в единицах продукции (натуральном выражении), так и в стоимостном (денежном) выражении. Формулы расчета соответственно следующие: Qmin = F / (P-v); Qmin = F / (D/N) = F / (1-d); где F — постоянные затраты, необходимые для деятельности предприятия; Р — цена единицы продукции; v — величина переменных затрат на единицу продукции; D — маржинальный доход на весь выпуск (разность между выручкой и суммой переменных затрат); N — выручка от реализации продукции; d — доля переменных затрат в базовой выручке. Рассмотрим пример. Величина постоянных затрат на выпуск и реализацию продукции составляет 1 млн руб., цена единицы продукции — 20 тыс. руб. Плановый размер переменных затрат на единицу продукции равен 10 тыс. руб. Необходимо определить безубыточный объем реализации продукции в натуральном выражении. Подставим данные в формулу, приведенную выше: Qmin = 1 000 000/ (20 000 - 10 000) = 100 ед. Зная плановые затраты на единицу продукции, заданный уровень рентабельности продукции, учитывая результаты маркетинговых исследований по рекомендуемой номенклатуре и прогнозируемой цене продукции, можно определить плановый размер выручки по всем видам продукции. В итоге получим планируемый объем продаж, обеспечивающий не только безубыточную, но и рентабельную деятельность организации (предприятия). Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит | ||||||||||||||||||||||||||||||||||||||||||||