| Эконометрика (Яковлева А.В.) |

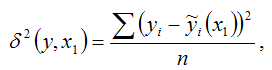

Построение частных коэффициентов корреляции для модели множественной регрессииПомимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для моделей множественной регрессии, возможно также построение этих показателей с помощью показателя остаточной дисперсии. В случае линейной модели парной регрессии показатель остаточной дисперсии определяется по формуле:

где

Если в линейную модель парной регрессии включить новую независимую переменную х2, то можно вычислить показатель остаточной дисперсии для линейной модели регрессии с двумя независимыми переменными:

где

Вне зависимости от качества построенной линейной модели двухфакторной регрессии будет справедливо неравенство вида:

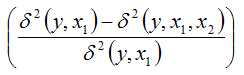

Тогда величину

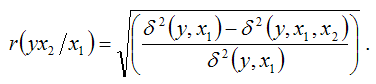

можно охарактеризовать как долю сокращения остаточной дисперсии за счёт включения в модель регрессии новой независимой переменной х2. Чем больше величина данного показателя, тем сильнее дополнительная переменная х2 влияет на результативную переменную у и на качество модели регрессии в целом. Для линейной модели двухфакторной регрессии частный коэффициент корреляции между независимой переменной х2 и результативной переменной у при постоянном значении независимой переменной х1 через показатель остаточной дисперсии определяется по формуле:

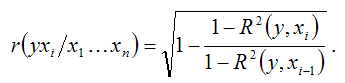

Для модели множественной регрессии с n независимыми переменными частный коэффициент корреляции (n-1) порядка независимой переменной х1 и результативной переменной у при постоянном значении остальных независимых переменных, включённых в модель, определяется по формуле:

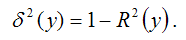

Показатель остаточной дисперсии результативной переменной и коэффициент множественной детерминации связаны отношением:

Если в формуле частного коэффициента корреляции выразить остаточную дисперсию результативной переменной с помощью коэффициента множественной детерминации, то для модели множественной регрессии с n независимыми переменными частный коэффициент корреляции в общем виде можно определить по формуле:

Частные коэффициенты корреляции, вычисленные через показатель остаточной дисперсии или коэффициент множественной детерминации, изменяются в пределах от нуля до единицы. Частный коэффициент корреляции для модели множественной регрессии в общем случае характеризует степень зависимости между результативной переменной и одной из факторных переменных при постоянном значении остальных независимых переменных, включённых в модель регрессии. Яковлева А.В. Эконометрика |

– это оценка модели парной регрессии с независимой переменной х1.

– это оценка модели парной регрессии с независимой переменной х1.

– это оценка модели регрессии с двумя независимыми переменными х1 и х2.

– это оценка модели регрессии с двумя независимыми переменными х1 и х2.