| Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации |

Промежуточный ликвидационный балансПосле того, как выявлены кредиторы и сформирован реестр их требований, а также проведены инвентаризация и оценка имущества обанкротившейся организации, наступает момент представления промежуточного ликвидационного баланса.Промежуточный баланс составляется на дату открытия конкурсного производства в целях отражения имущественного положения предприятия до начала реализации его активов и производства каких-либо расходов ликвидационной комиссией. При этом промежуточный баланс должен отражать результаты рассмотрения требований кредиторов, следовательно, составление его возможно не ранее закрытия реестра требований кредиторов, т.е. не ранее истечения срока, установленного конкурсным управляющим для предъявления претензий. В течение этого периода проводятся инвентаризация и оценка имущества должника, имевшегося на момент банкротства. При составлении промежуточного ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 № 43н. Промежуточный ликвидационный баланс содержит сведения о составе имущества, а именно:

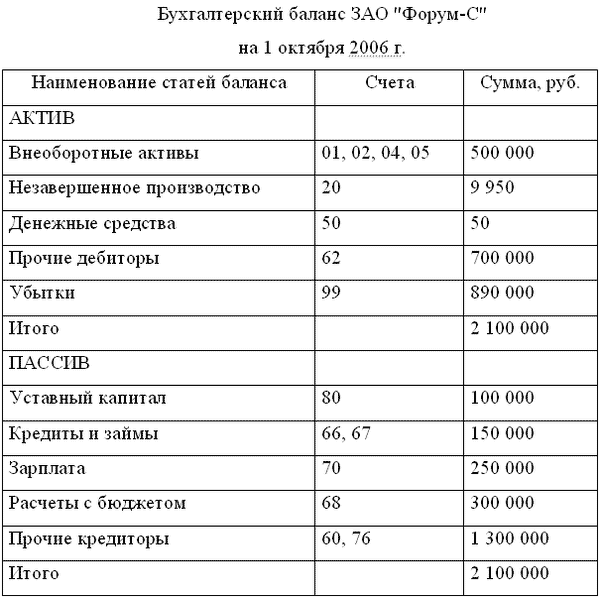

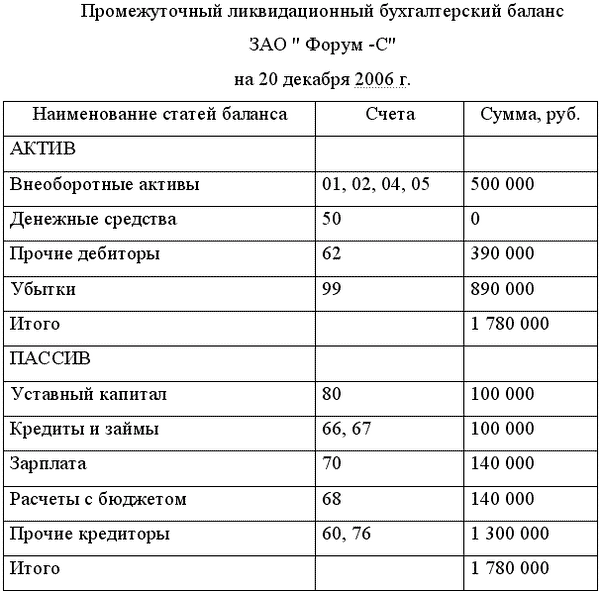

Приведем пример составления промежуточного ликвидационного баланса. Решение о ликвидации принято 5 октября. Публикация о ликвидации прошла 20 октября. Промежуточный ликвидационный баланс составляется 20 декабря.

В балансе ликвидируемого предприятия чаще всего есть большой убыток и нет прибыли, расчетный счет «обнулен» (находится на картотеке), в кассе денежных средств практически нет, ликвидных активов (материалов и товаров) нет, а есть внеоборотные активы, которые хотят разделить между собой учредители, дебиторская задолженность не может быть получена. Работу организации можно разделить на два этапа – до принятия решения о ликвидации и после принятия решения. На первом этапе в организации происходит обычная производственная деятельность: произведены затраты на производство; выдана зарплата; оплачены налоги. На втором этапе выделяются: затраты на аренду зала для проведения собрания; итоги инвентаризации; затраты на публикацию о ликвидации; постоянные расходы организации; зарплата членов ликвидационной комиссии; корректировка расчетов после выверки с бюджетом и контрагентами.

При этом входящие остатки переносятся из баланса должника на последнюю отчетную дату или из последнего сданного в налоговые органы баланса. В промежуточном ликвидационном балансе не должно быть деления дебиторской задолженности и обязательств на краткосрочные и долгосрочные, поскольку с момента открытия конкурсного производства срок исполнения всех обязательств считается наступившим, и период их обращения всегда будет менее 12 месяцев (срок конкурсного производства в общем случае не может превышать одного года). Активы отражают по стоимости, реальной ко взысканию или реализации, что должно быть подтверждено актом оценки или отчетом независимого оценщика. Особенно это важно, если проведенная инвентаризация и оценка активов свидетельствуют о существенном снижении их стоимости по сравнению с балансовой величиной. При стоимостной оценке активов в целях составления промежуточного баланса необходимо учесть положения ПБУ 7/98, позволяющие дать наиболее объективную картину имущественного положения предприятия. Например, если продажа части активов показала, что расчет цены реализации не был обоснован, то необходимо пересмотреть результаты оценки. Ценные бумаги отражаются с учетом котировок. Наступление событий, делающих взыскание дебиторской задолженности сомнительным (признание дебитора банкротом, невозможность взыскания долга денежными средствами), позволяет показать дебиторскую задолженность с учетом дисконта, что способствует реальной оценке влияния данного события на результаты конкурсного производства. Дебиторская задолженность, нереальная к взысканию, не учитывается в промежуточном ликвидационном балансе. Однако впоследствии ликвидационная комиссия должна принять все возможные меры для ее взыскания (судебный и досудебный порядок) до получения акта судебного пристава – исполнителя о невозможности взыскания или появления обстоятельств, делающих предъявление иска невозможным. Следует организовать внесистемный учет задолженности для обеспечения полноты взыскания. При составлении промежуточного ликвидационного баланса должны быть закрыты счета по учету добавочного капитала, резервного капитала, фондов, резервов, нераспределенной прибыли, использования прибыли, доходов и расходов будущих периодов, причину появления которых не удалось установить, а также счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Списываются неликвидные и обесценившиеся ценные бумаги, просроченная дебиторская задолженность с учетом ранее созданных резервов. Суммы этих списаний, как показывает практика, просто не окажут существенного влияния на дебетовое сальдо счета 99 «Прибыли и убытки». НДС, учтенный на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», по оприходованным, но неоплаченным ценностям не предъявляется к возмещению из бюджета в связи с тем, что оплата поступивших ценностей не может быть произведена, так как это будет внеочередным удовлетворением требований кредиторов. Хотя промежуточный ликвидационный баланс (в отличие от ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем на основании п.2 ст.63 ГК РФ будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией. Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества), не нужно. Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями (участниками) организации. Ликвидационный баланс согласовывают с органом, который зарегистрировал данное юридическое лицо. Для этого в налоговую инспекцию представляют уведомление о составлении промежуточного ликвидационного баланса юридического лица с приложением самого баланса (форма уведомления утверждена Постановлением Правительства РФ № 439). Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность | Организация бухгалтерского учета | Учетная политика организации | Регистры бухгалтерского учета | Учет основных средств и нематериальных активов | Учет денежных средств | Учет уставного капитала и резервов | Учет кредиторской и дебиторской задолженности | Учет расчетов по оплате труда | Учет готовой продукции и ее реализации | Учет финансовых результатов | Учет расчетов с бюджетом | Составление бухгалтерской и налоговой отчетности | Ликвидация предприятия: виды, процесс, регистрация | Бухгалтерский учет имущества при ликвидации предприятия | Промежуточный ликвидационный баланс | Удовлетворение требований кредиторов | Ликвидационный баланс. Расчеты с учредителями | Порядок уплаты и расчет налогов в период ликвидации предприятия | Ликвидация филиалов Сертификация бухгалтеров Бабаев Ю.А. Бухгалтерский учет | Дараева Ю.А. Теория бухгалтерского учета | Ерофеева В.А. Бухгалтерский учет | Кабкова Е. Бухгалтерский учет | Красова О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации | Красова О.С. Бухгалтерский учет в страховании | Крюков А.В. Бухгалтерский учет с нуля | Кондраков Н.П. Бухгалтерский учет | Мельников И. Бухгалтерский учет | Соснаускене О.И. Бухгалтерский учет и налогообложение в строительстве | Фадеева Е.А. 1C: Бухгалтерия 8.0 | Шерстнева Г.С. Бухгалтерский учет | Шредер Е.Г. Бухгалтерский учет в торговле | Коллектив авторов. Бухгалтерский финансовый учет | Положения по бухгалтерскому учету (ПБУ) | План счетов бухгалтерского учета |