| Эконометрика (Яковлева А.В.) |

Проверка гипотезы о значимости коэффициентов регрессии и модели множественной регрессии в целомПроверка значимости коэффициентов регрессии означает проверку основной гипотезы об их значимом отличии от нуля. Основная гипотеза состоит в предположении о незначимости коэффициентов модели множественной регрессии, т. е.

Обратная или конкурирующая гипотеза состоит в предположении о значимости коэффициентов модели множественной регрессии, т. е.

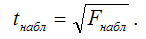

Данные гипотезы проверяются с помощью t-критерия Стьюдента, который вычисляется посредством частного F-критерия Фишера-Снедекора. При проверке основной гипотезы о значимости коэффициентов модели множественной регрессии применяется зависимость, которая существует между t-критерием Стьюдента и частным F-критерием Фишера-Снедекора:

При проверке значимости коэффициентов модели множественной регрессии критическое значение t-критерия определяется как tкрит(а;n-l-1), где а – уровень значимости, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров, (n-l-1) – число степеней свободы, которое определяется по таблице распределений t-критерия Стьюдента. При проверке основной гипотезы вида

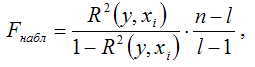

наблюдаемое значение частного F-критерия Фишера-Снедекора рассчитывается по формуле:

При проверке основной гипотезы возможны следующие ситуации. Если наблюдаемое значение t-критерия больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнаблtкрит, то основная гипотеза о незначимости коэффициента k модели множественной регрессии отвергается, и он является значимым. Если наблюдаемое значение t-критерия меньше критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. tнабл<tкрит, то основная гипотеза о незначимости коэффициента k модели множественной регрессии принимается. Проверка основной гипотезы о значимости модели множественной регрессии в целом состоит в проверке гипотезы о значимости коэффициента множественной корреляции или значимости параметров модели регрессии. Если проверка значимости модели множественной регрессии в целом осуществляется через проверку гипотезы о значимости коэффициента множественно корреляции, то выдвигается основная гипотеза вида Н0:R(y,xi)=0, утверждающая, что коэффициент множественной корреляции является незначимым, и, следовательно, модель множественной регрессии в целом также является незначимой. Обратная или конкурирующая гипотеза вида Н1:R(y,xi)0 утверждает, что коэффициент множественной корреляции является значимым, и, следовательно, модель множественной регрессии в целом также является значимой. Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора. Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают со значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора, и называется критическим. При проверке значимости коэффициента множественной корреляции критическое значение F-критерия определяется как Fкрит(a;k1;k2), где а – уровень значимости, k1=l–1 и k2=n–l – число степеней свободы, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров. При проверке основной гипотезы вида Н0:R(y,xi наблюдаемое значение F-критерия Фишера-Снедекора рассчитывается по формуле:

где R2(y,xi) – коэффициент множественный детерминации. При проверке основной гипотезы возможны следующие ситуации. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит, то с вероятностью а основная гипотеза о незначимости коэффициента множественной корреляции отвергается, и он признаётся значимым. Следовательно, модель множественной регрессии в целом также является значимой. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. FнаблFкрит, то основная гипотеза о незначимости коэффициента множественной корреляции принимается, и он признаётся незначимым. В этом случае модель множественной регрессии признаётся незначимой. Яковлева А.В. Эконометрика |