| Экономикс (Макконнелл К.Р., Брю С.Л.) | ||||||

Экономика здравоохранения

Редко можно прочитать газету или посмотреть телевизионные новости и не увидеть репортажа о том, что американские затраты на здравоохранение стремительно растут; не узнать о серьезно больных людях или инвалидах, не имеющих медицинской страховки, о государственных программах страхования, истощающих федеральный бюджет и бюджеты штатов. В этих историях приводятся также сообщения о спорах между нанимателями и работниками по поводу того, кто должен нести затраты по страхованию здоровья. Основной причиной забастовок в последние годы были разногласия по поводу медицинского страхования и того, кто должен нести эти расходы. Существуют даже компании, нарушающие обещания обеспечить медицинское страхование пенсионеров. Более того, возникли сложные этические проблемы, касающиеся «особой» заботы о тяжело- и неизлечимо больных. Необходимость некоторой формы национального медицинского страхования стала центральной темой дебатов в Конгрессе США. В этой главе мы:

Здравоохранение — отрасль экономикиГраницы отрасли здравоохранения очертить не так просто. Что же затрудняет определение ее границ? По мнению экономистов, непосредственно разрабатывающих государственную политику, здравоохранение включает: «...услуги, предоставляемые в больницах, домах для престарелых, лабораториях, в приемных врачей и дантистов. Сюда также относится производство лекарств, искусственных органов и конечностей, очков, услуги нетрадиционной медицины. Однако многие товары и услуги, которые могут сильно влиять на расходы непосредственно в здравоохранении, например фитнесс-клубы и специальное питание, обычно не включаются в отрасль. В американском здравоохранении занято около 9 млн человек, включая более 600 тыс. врачей; в автомобильной промышленности, для сравнения, занято около 800 тыс. человек. Больничные услуги предоставляют 6500 больниц, содержащих более 1 млн коек. Половина этих больниц — частные, некоммерческие организации, около 30% управляются федеральным и муниципальными правительствами и правительствами штатов, а остальные являются частными коммерческими организациями». Двойная проблема: издержки и доступностьВ американском здравоохранении часто обсуждаются сразу две проблемы. С одной стороны, расходы на здравоохранение высоки и быстро растут. С другой стороны, многие американцы или не имеют доступа, или имеют весьма ограниченный доступ к системе лечения. Чтобы улучшить здравоохранение, нужно контролировать издержки и сделать систему более доступной. Эти две проблемы взаимосвязаны в том смысле, что резкое повышение затрат на здравоохранение приводит к тому, что сохранение здоровья становится не по карману значительной части населения. Существуют доказательства того, что в США развивается двойная система здравоохранения. Те, кто имеет страховку или другие финансовые ресурсы, получают самое лучшее в мире медицинское обслуживание. Но все большее число людей не получают даже основного лечения из-за неспособности его оплатить. Повышение расходов на здравоохранениеМы много слышим о кризисе здравоохранения - о резком возрастании расходов на него. Направления роста расходовРасходы и издержки на здравоохранение в США выросли:

1. Совокупные расходы. За последнее время суммарные расходы на здравоохранение возрастали на 70— 80 млрд дол. в год. В абсолютном выражении совокупные расходы на здравоохранение увеличились с 666 млрд дол. в 1990 г. до более 800 млрд дол. в 1992 г. и возрастут до почти 1,7 трлн дол. к 2000 г. В среднем увеличение расходов составляет 9,6% в год. Рис. 35-1а показывает основные направления расходов на здравоохранение, а рис. 35-16 - источники их финансирования. На первом рисунке мы видим, что из каждого доллара, потраченного на здравоохранение, 37 центов приходится на больницы, в то время как на услуги врачей и другие услуги (лечение зубов, глаз и посещения на дому) приходится 19 и 24 цента соответственно.

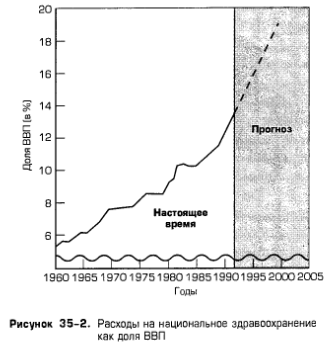

Три четверти расходов на здравоохранение финансируются за счет страхования. Государственное страхование (Medicaid, Medicare и страхование, которое государство предоставляет ветеранам, военным и гражданским государственным служащим) является источником 43 центов из каждого потраченного доллара. Частное страхование приносит еще 33 цента, то есть государственное и частное страхование совместно обеспечивают 76 центов из каждого потраченного доллара. Остальные 24 цента идут непосредственно из карманов потребителей, обычно в виде вычетов по системе страхования, когда застрахованный вносит первые 250 или 500 дол. ежегодно на здравоохранение до того, как начнет действовать страховка или будут внесены совместные платежи, то есть когда застрахованный вносит, скажем, 20% всех затрат на здравоохранение, а страховая компания платит остальные 80%. Вспомним, что Medicare - это федеральная программа страхования расходов на здравоохранение, она доступна инвалидам и лицам, получающим пособия социального страхования. Она состоит из программы больничного страхования, которая после вычетов по системе страхования в размере 696 дол. (в 1994 г.) покрывает все разумные издержки за первые 60 дней больничного обслуживания на «период действия пособия» и часть (определенную долю) издержек — за некоторое число дополнительных дней. Обеспечивается также покрытие издержек на послебольничный, или домашний, уход, посещения на дому и уход в доме для престарелых за неизлечимо больными. Участие в программе медицинского страхования Medicare (услуги врача, лабораторные и другие диагностические анализы и услуги для приходящих пациентов) являются добровольными, но сама программа субсидируется правительством. Ежемесячные выплаты участвующих в программе составляют 41,10 дол. (1994 г.) и покрывают только около 1/4 издержек на предоставляемые услуги. Программа Medicaid обеспечивает оплату медицинских услуг определенной категории лиц, имеющих низкие доходы, включая пожилых, слепых, инвалидов, детей и взрослых с детьми на иждивении. Те, кто пользуется медицинским страхованием по Программе помощи семьям с детьми-иждивенцами или Программе дополнительной помощи малоимущим (см. гл. 34), автоматически получают помощь по программе Medicaid. Тем не менее программа Medicaid оплачивает расходы на медицинское обслуживание менее чем половине граждан США, живущих за чертой бедности. Издержки по программе Medicaid берут на себя федеральное правительство и органы штатов. В среднем штаты финансируют 43%, а федеральное правительство - 57% из каждого доллара по программе Medicaid. Только около 25% из каждого доллара, потраченного на здравоохранение, финансируется непосредственно из кармана налогоплательщиков. То, что большая часть здравоохранения оплачивается третьими лицами - частными страховыми компаниями или государством, — является важным фактором повышения расходов на здравоохранение. 2. Доля ВВП. На рис. 35-2 показано, как выросли расходы на здравоохранение, выраженные в долях ВВП. В 1965 г. расходы на здравоохранение составляли 6% ВВП, но к 1990 г. они выросли до 12%. Расчеты Бюджетного управления показывают, что, если текущая тенденция и государственная политика будут оставаться прежними, расходы на здравоохранение к 2000 г. достигнут 18%. ВВП.

3. Среди 24 наиболее развитых стран самые высокие расходы на душу населения - в США. Неудивительно, что расходы на здравоохранение обычно прямо пропорциональны доходам. На самом деле расходы на здравоохранение в расчете на душу населения растут пропорционально доходу на душу населения. Но в США сегодня намечается явно другая тенденция. Высокий ВВП на душу населения не может полностью объяснить очень высокого уровня расходов на душу населения. Смысл рис. б состоит в том, что, хотя расходы на здравоохранение на душу населения росли в большинстве стран, наивысший уровень расходов и наибольшая скорость роста отмечались именно в США. Качество медицинского обслуживания: действительно ли население США более здоровое?На практике трудно сравнивать качество здравоохранения в разных странах. И все-таки существует общее мнение, что медицинское обслуживание (но не здоровье!) в США, вероятно, самое лучшее в мире. Средняя продолжительность жизни в США увеличилась с 1960 г. на пять лет, а американские врачи и больницы применяют самое совершенное медицинское оборудование и технологии. Более того, больше половины финансирования мировых медицинских исследований осуществляется в США. В результате вероятность заболевания уменьшается, а качество лечения улучшается. Полиомиелит практически искоренен, рак успешно лечится без хирургического вмешательства, ангиопластическая и коронарная хирургия спасает пациентов, страдающих болезнями сердца, специальные сканирующие устройства становятся более доступными диагностическими инструментами, все чаще применяется трансплантация органов и замена конечностей, например коленей и бедер, протезами. Все это хорошие новости. Есть, увы, и другие. Несмотря на новые диагностические и лечебные технологии, уровень смертности пациенток от рака груди мало изменился. Снова появился туберкулез — практически забытая болезнь. Эпидемия СПИДа уже унесла в Америке около 160 тыс. жизней. Некоторые эксперты утверждают, что высокий уровень расходов на здравоохранение в целом не приводит к значительному улучшению состояния здоровья. Хотя расходы США на здравоохранение самые высокие в мире — и в абсолютном выражении, и как доля ВВП, и на душу населения, — страна находится на восьмом месте в мире по продолжительности жизни, одиннадцатом — по смертности среди беременных и на двадцать первом — по детской смертности. Бюро по оценке технологий США пришло к заключению, что «США по большинству показателей, характеризующих уровень здоровья, занимают в мире невысокое место». Экономическое значение растущих издержекСуществует ряд следствий роста расходов на здравоохранение. Ниже кратко перечислены наиболее очевидные. 1. Снижение доступности. В связи с возрастанием расходов на здравоохранение все меньше нанимателей предлагают своим работникам программы страхования здоровья. Число работников, не имеющих страховки, достаточно велико и продолжает расти. Позже мы рассмотрим этот вопрос более детально. 2. Влияние на рынок рабочей силы. Стремительно растущие издержки на здравоохранение воздействуют на рынок рабочей силы несколькими неблагоприятными способами. Более медленный рост зарплаты. Суммарная заработная плата работника (заработная плата плюс льготы, включая медицинскую страховку, оплаченную нанимателем) должна соответствовать его производительности (см. рис. 28-1). Это означает, что если не будет роста производительности, то оплата не увеличится. Данный факт также означает, что растущие издержки на здравоохранение вытесняют часть зарплаты или прочих льгот из постоянных суммарных выплат. В результате именно работники принимают на себя рост расходов на здравоохранение (и следовательно, издержек на медицинское страхование) в форме более медленно растущей зарплаты. Хотя основной причиной медленного роста реальной заработной платы в последнее десятилетие был медленный рост производительности труда, растущие издержки на медицинское страхование также внесли свой вклад в этот процесс. Снижение мобильности. Если работники могут свободно перемещаться с рабочих мест с низкой производительностью и низкой оплатой на рабочие места с более высокой производительностью и высокой оплатой, то от этого выигрывают и работники, и экономика в целом. Однако работник может оставаться на не подходящем ему рабочем месте, потому что смена работы будет означать полную или частичную потерю медицинской страховки. Человеку, имеющему в истории болезни запись о лечении, например рака, будет трудно или вообще невозможно получить медицинскую страховку на новом месте работы. Поэтому некоторые работники оказываются «прикованными» к нынешнему месту работы, поскольку медицинская страховка при смене места работы не переносится на новое место. Возможность оставить старую работу и потом приступить к новой также ограничивается высокими последующими расходами на медицинское страхование. Например, молодой родитель хочет оставить работу или работать несколько лет на неполной ставке, чтобы посещать колледж или иметь возможность проводить больше времени с маленькими детьми. Но сделать это - значит потерять предоставляемые компанией льготы по страховке и необходимость либо покупать впоследствии очень дорогой индивидуальный страховой полис, либо рисковать, не имея страхования вообще. Временные работники и работники на неполной ставке. Высокие издержки на предоставляемую нанимателем медицинскую страховку привели к тому, что часть нанимателей изменила структуру своей рабочей силы. Работающих на полной ставке и получающих страховку теперь нанимают меньше за счет расширения найма незастрахованных работников, работающих временно или на неполной ставке. Аналогичным образом рассуждает и крупный преуспевающий наниматель, предоставляющий дорогую медицинскую страховку: он может сократить издержки на медицинское страхование за счет того, что уволит низкооплачиваемых работников — дворников, садовников, буфетчиков — и возьмет на эту работу людей, работающих по контракту. 3. Бюджеты правительств. Бюджетные проблемы федерального правительства, местных правительств и правительств штатов усложняются при возрастании расходов на здравоохранение. Расходы на здравоохранение по программам Medicaid, Medicare — это наиболее быстрорастущий компонент федерального бюджета. Если предположить, что налоги продолжают оставаться постоянными, то увеличение расходов на здравоохранение означает, что федеральное правительство должно сократить другие бюджетные расходы, такие, как расходы на оборону, образование, программы по охране окружающей среды, или оно должно смириться с бюджетным дефицитом и постоянным ростом государственного долга. Властям штатов становится все труднее выполнять обязательства по внесению своей доли в Medicaid. Большая часть штатов по закону обязана иметь сбалансированный годовой бюджет каждый год, поэтому растущие расходы на Medicaid привели к росту ставок налогов штатов и поискам новых источников налоговых поступлений. Многие штаты были вынуждены сократить расходы на прочие программы, такие, как развитие инфраструктуры, социальное обеспечение и образование. Финансовые проблемы, которые в настоящее время испытывают многие университеты и колледжи штатов, частично являются отражением повышения расходов по программе Medicaid. Местные правительства сталкиваются с такими же трудностями в попытке финансировать общественные медицинские услуги, больницы и клиники. Основная проблемаРастущие расходы в автомобильной или компьютерной промышленности были бы признаком процветания, а вовсе не поводом для тревоги. Но большинству информированных специалистов рост расходов на здравоохранение говорит совсем о другом. «Производство» в здравоохранении требует редких ресурсов: капитала в форме больниц и диагностического оборудования, а также высококвалифицированной рабочей силы - врачей различных специальностей и медицинских сестер. Стремительный рост расходов на здравоохранение привел большинство экспертов к заключению, что совокупное потребление внутри системы американского здравоохранения настолько велико, что предельное потребление требует меньших затрат, чем стоимость альтернативных товаров и услуг, которые можно было бы произвести с использованием этих ресурсов. Иными словами, американцы потребляют в системе здравоохранения значительно больше возможной предельной полезности полученных благ, то есть выгоды американцев от своей системы здравоохранения равны предельным издержкам на производство приобретенных благ. Выделение избыточных ресурсов на здравоохранение означает для общества реальные экономические потери. Ресурсы, потраченные на систему здравоохранения, могли бы быть использованы более эффективно -на развитие системы образования, улучшение окружающей среды, строительство нового жилья и дорог или для «индустриализации» различных секторов экономики. Выделение избыточных ресурсов цг здравоохранение является результатом множества факторов, включая способ финансирования здравоохранения, асимметрию информации между потребителем и поставщиком и нерациональное соотношение расходов на медицинское страхование с достижениями технического прогресса в промышленности. Ограниченный доступ: незастрахованныеХотя в целом на здравоохранение выделяется избыточное количество ресурсов, не все американцы имеют доступ к медицинскому обслуживанию. В 1993 г. почти 40 млн американцев — или около 15% населения — не имели медицинской страховки в течение всего года. Поскольку издержки на здравоохранение и, следовательно, страховые взносы продолжают расти, можно ожидать, что число незастрахованных также будет расти. Кто же не имеет медицинского страхования? По мере роста личных доходов растет вероятность того, что человек имеет медицинскую страховку. Поэтому неудивительно, что незастрахованными оказываются в основном бедные. Программа Medicaid предназначена для медицинского обслуживания бедных слоев населения, получающих пособия по социальному обеспечению. Многие бедные все же имеют работу, хотя они получают низкую или минимальную оплату, но зарабатывают они - по американским меркам - «слишком много», чтобы их можно было включить в программу Medicaid, и в то же время недостаточно, чтобы они могли позволить себе частное медицинское страхование. Интересно, что у 52% незастрахованных американцев есть глава семьи, работающий на полную ставку. Также чаще незастрахованными бывают семьи с одним родителем и чернокожие, так как они обычно оказываются и бедными. Интересно, что отсутствие медицинского страхования наблюдается у людей с очень хорошим и очень плохим здоровьем. Многие молодые люди с отменным здоровьем предпочитают не покупать медицинской страховки. Хронические больные считают, что приобретать страховку очень сложно и дорого из-за значительных затрат на медицинское обслуживание в дальнейшем. Так как частную медицинскую страховку часто получают через нанимателя, у безработных страховки, как правило, не бывает. Когда кто-то теряет работу, он теряет и страховку. Работающие в мелких фирмах обычно не получают страховки. Одной из причин являются высокие административные издержки, которые в маленькой фирме могут «съедать» 30—40% страховых взносов, в то время как в крупной фирме — только 10%. Кроме того, корпорации могут вычитать из прибыли расходы на оплату медицинского страхования и получать значительную экономию на налогах. Мелкие фирмы, не образующие корпораций, не имеют таких налоговых льгот. Работники с низкой заработной платой тоже, как правило, не застрахованы. Ранее мы уже объясняли, что, если рассматривать длительный промежуток времени, издержки на медицинское страхование перекладываются нанимателями на работников в виде более низкой заработной платы. Этот прием недоступен нанимателям, которые платят минимальную ставку заработной платы. По мере роста расходов на страхование наниматели исключают эту льготу из оплаты труда низкооплачиваемых работников. В результате такие работники, как правило, оказываются незастрахованными. Хотя многие из незастрахованных работников все же получают медицинское обслуживание, некоторые его не получают совсем. Немногие работники имеют возможность оплачивать медицинские услуги самостоятельно. Некоторые просто дожидаются, пока их болезнь достигнет критической стадии, а затем обращаются в больницу или скорую помощь. Методы лечения в скорой помощи часто являются неподходящими и избыточно дорогими. По некоторым оценкам, больницы оказывают неоплаченных услуг на сумму более 10 млрд дол. в год. Поэтому они пытаются переложить расходы на тех, кто имеет страховку или может платить за лечение самостоятельно. Краткое повторение 35-1

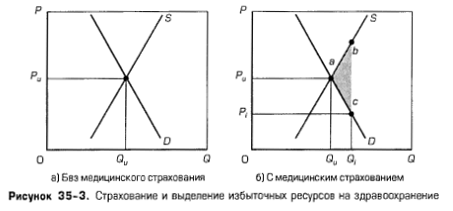

С чем связан быстрый рост расходов?Рискуя избыточно упростить вопрос, можно сказать, что рост расходов и цен на услуги здравоохранения можно объяснить простой рыночной моделью, в которой спрос по отношению к предложению все время увеличивается. Но сначала давайте отметим характерные свойства этого рынка. Особенности рынка здравоохраненияМы знаем, что рынки с совершенной конкуренцией позволяют достичь эффективного производства и распределения ресурсов — это означает, что наиболее желательные продукты производятся с наименьшими затратами. Мы также выяснили, что многие рынки с несовершенной конкуренцией, возможно, с помощью регулирования или потенциальных антитрестовских действий обеспечивают результат, в целом воспринимаемый как эффективный. Каковы в таком случае специфические черты рынка здравоохранения, которые приводят к возрастанию издержек? Этические соображения и проблема справедливости. Когда решения о покупке и продаже включают качество человеческой жизни, и даже жизни и смерти, неизбежно встают этические вопросы. В то время как мы не считаем аморальным или несправедливым, если человек не может купить себе автомобиль «бьюик» или персональный компьютер, общество считает нечестным и несправедливым, чтобы люди не имели доступа к базовой медицинской помощи. В целом общество рассматривает охрану здоровья как «привилегию» или «право» и не хочет распределять ее только по ценам и доходам. Асимметричная информация. Покупатели медицинских услуг обычно мало что понимают в сложных диагностических и лечебных процедурах, в то время как продавцы этих процедур - врачи - обладают всей полнотой информации. Это создает необычную ситуацию, когда врач (поставщик) как представитель пациента (потребителя) говорит пациенту, какие медицинские услуги ему следует потребить. Выгоды перелива. Рынок медицинского обслуживания часто создает выгоды перелива - выгоды для третьей стороны. Например, вакцинация против полиомиелита, ветрянки или кори выгодна для непосредственных потребителей. Но она выгодна также и для общества в целом, так как снижает риск заражения членов общества инфекционной болезнью. Кроме того, здоровые работники обладают более высокой производительностью и делают больший вклад в процветание и благосостояние общества. Оплата за счет третьей стороны - страхование. Так как около 3/4 всех расходов на здравоохранение покрывается за счет общественного или частного страхования, потребители здравоохранения платят непосредственно по гораздо более низким «ценам», чем в ином случае. Эти более низкие цены являются искажением действительности, что приводит к «избыточному» потреблению медицинских услуг. Увеличивающийся спрос на услуги здравоохраненияИмея в виду эти четыре особенности, давайте рассмотрим ряд факторов, которые с течением времени способствовали росту спроса на услуги здравоохранения. 1. Рост доходов: роль эластичности. Здравоохранение — это обычный, нормальный товар, и, следовательно, увеличение национального дохода привело к увеличению спроса на услуги здравоохранения. Хотя имеются разногласия по поводу точного определения степени эластичности спроса на здравоохранение по доходу, некоторые исследования в промышленно развитых странах предполагают, что коэффициент эластичности по доходу составляет около + 1,0. Это означает, что расходы на здравоохранение на душу населения растут примерно пропорционально увеличению дохода на душу населения. Например, 3%-ное увеличение доходов должно привести к 3%-ному увеличению расходов на здравоохранение. Оценки ценовой эластичности спроса на здравоохранение предполагают, что он относительно неэластичен - коэффициент составляет около 0,2. Это означает, что объем потребленного медицинского обслуживания сравнительно мало уменьшается по мере роста цены. Например, 10%-ное увеличение цены привело бы к уменьшению спроса на услуги здравоохранения только на 2%. Важный вывод состоит в том, что суммарные расходы на здравоохранение возрастают при росте цен на медицинское обслуживание. Относительная нечувствительность расходов на здравоохранение к изменениям цен связана с четырьмя факторами. Во-первых, люди считают здравоохранение «необходимостью», а не «роскошью». Существует относительно немного или не существует вообще хороших заменителей медицинского обслуживания при лечении травм, инфекций и различных недомоганий. Во-вторых, медицинское обслуживание часто предоставляется при несчастных случаях, когда соображения по поводу цены не принимаются во внимание. В-третьих, большинство потребителей предпочитают долгосрочные взаимоотношения со своими врачами и, следовательно, не начинают искать других, когда растут цены. В-четвертых, большинство пациентов имеют страховку; таким образом, их не особенно интересует цена на медицинские услуги. Если застрахованные пациенты платят, например, 20% от расходов на свое медицинское обслуживание, их меньше затрагивает повышение цен или различие в ценах в разных больницах и у разных врачей, чем если бы они сами оплачивали все 100% расходов. (Ключевой вопрос 7.) 2. Старение населения. Население США стареет. Люди в возрасте 65 лет и старше составляли 9% населения в 1960 г. и почти 13% в 1994 г. По некоторым прогнозам, предполагается, что к 2030 г. люди старше 65 лет будут составлять почти 21% населения страны. Процесс старения населения влияет на размер спроса на здравоохранение, поскольку пожилые люди болеют чаще и дольше. В частности, люди старше 65 лет потребляют в три с половиной раза больший объем медицинского обслуживания, чем люди в возрасте от 19 до 64 лет. В свою очередь, люди старше 84 лет потребляют в два с половиной раза больше медицинского обслуживания, чем люди в возрасте от 65 до 69 лет. Расходы в последний год жизни человека часто бывают чрезвычайно высокими. Если попытаться заглянуть вперед, то в начале следующего столетия дети «бэби-бума» — около 76 млн человек, родившихся между 1946 и 1964 гг., — достигнут пожилого возраста. Можно ожидать, что это вызовет значительный рост спроса на медицинское обслуживание. 3. Нездоровый образ жизни. Злоупотребление определенными веществами, в частности алкоголем, табаком и наркотиками, наносит большой ущерб здоровью и является, следовательно, важным компонентом спроса на услуги здравоохранения. Алкоголь — основная причина дорожных происшествий и болезни печени. От 25 до 40% всех пациентов неспециализированных больниц находятся там из-за осложнений, связанных с алкоголизмом. Употребление табака заметно увеличивает вероятность возникновения рака, болезней сердца, бронхита и эмфиземы легких. Наркотики являются основной причиной совершения насильственных преступлений и распространения СПИДа. Вдобавок более 370 тыс. наркоманов ежегодно попадают в пункты оказания дорогой неотложной помощи. Около 500 тыс. американцев умирают каждый год от злоупотребления алкоголем, табаком и передозировки наркотиков. По некоторым оценкам, непосредственные издержки от злоупотребления такими веществами составляют ежегодно до 34 млрд дол. «избыточных» медицинских услуг. Хорошей новостью в последние годы можно считать значительное сокращение курения сигарет, хотя отмечается, что молодые женщины стали курить относительно больше. Уменьшилось также число пьяниц, а также лиц, принимающих кокаин. Тем не менее злоупотребление табаком, алкоголем и наркотиками остается важной причиной спроса на медицинское обслуживание. Более здоровый образ жизни, несомненно, поможет снизить рост издержек на здравоохранение. 4. Роль врачей. Врачи могут увеличить спрос на здравоохранение несколькими способами. Асимметричная информация. Поскольку услуги здравоохранения сложны и приобретаются относительно нечасто, потребитель в целом не обладает информацией, необходимой для принятия обоснованного решения о покупке. Хотя вы можете прекрасно разбираться в гамбургерах или более сложных товарах типа персонального компьютера, скорее всего, вы мало осведомлены об эффективности и целях магнитно-резонансной или эндоскопической диагностики. Этим и необычен рынок здравоохранения. Продавец обладает информацией, которую покупатель понимает неполностью. Асимметричная информация (см. гл. 30), то есть несбалансированное распределение информации, приводит к тому, что поставщик, а не покупатель решает, сколько и какого типа медицинского обслуживания следует потребить. Потребители медицинского обслуживания на деле передают принятие большей части решений своим врачам, что приводит к возникновению «вызванного поставщиком спроса». Поскольку, во-первых, цены на медицинское лечение и процедуры редко обсуждаются широко и, во-вторых, оплачиваются на основании счета за услуги, существует сильное побуждение к избыточному предложению медицинских услуг. Неприятным является тот факт, что поставщики медицинского обслуживания экономически заинтересованы в более высоких расходах на здравоохранение. В США, где врач получает плату за каждую операцию, производится больше операций, чем в других странах, где врачи получают заработную плату, не зависящую от числа проведенных операций. Более того, из недавних исследований следует, что врачи, имеющие собственную рентгеновскую или ультразвуковую установку, проводят в 4—4,5 больше обследований, чем врачи, которые должны для этого направлять своих пациентов к другим врачам. В целом из этих исследований вытекает, что до '/, обычных медицинских обследований и процедур либо не соответствуют болезни, либо их ценность весьма сомнительна. Принятие продавцом решений о потреблении ослабляет контроль покупателей за уровнем и ростом расходов на здравоохранение. «Защитная» медицина. «Стань врачом — и поможешь юристу», — гласит расхожий лозунг, который американцы часто клеят на бамперы своих автомобилей. Число судебных разбирательств по поводу неправильного лечения увеличивается с каждым годом. В настоящее время каждый пациент ожидает не только оказания медицинской помощи, но и предполагает возможность судебного разбирательства в будущем. В результате врачи склоняются к «защитной» медицине, рекомендуя больше обследований и процедур, чем необходимо конкретному пациенту с медицинской или экономической точки зрения, чтобы снизить вероятность судебного дела или иметь возможность успешно защищаться. Медицинская этика. Медицинская этика может управлять спросом на медицинские услуги двумя способами. 1. По этическим соображениям врачи обязаны использовать самый лучший способ обслуживания своих пациентов. Это часто влечет за собой интенсивное применение дорогих медицинских процедур, дающих пациенту только предельную выгоду. 2. В обществе существует мнение, что человече скую жизнь следует поддерживать так долго, как только возможно. В связи с этим трудно противостоять мнению, что медицинское обслуживание использует редкие ресурсы и должно быть рационализировано, как все прочие товары. Может ли общество платить по 5 тыс. дол. в день для интенсивного лечения пациента, находящегося в коматозном состоянии и, скорее всего, неизлечимого? Большинство людей отвечает на этот вопрос положительно, и это тоже увеличивает спрос на медицинское обслуживание. Роль страхованияНа рис. 35-1 мы видели, что 3/4 расходов на здравоохранение не покрываются платежами непосредственных потребителей медицинского обслуживания, а выплачиваются частными страховыми компаниями или государством по программам Medicare и Medicaid. Положительная роль. Частным лицам и семьям грозят потенциальные огромные денежные потери от многих опасностей. Ваш дом может сгореть; вы можете попасть в автомобильную аварию; вы можете серьезно заболеть. Программа страхования - это система защиты против огромных денежных потерь, которые сопряжены с такими опасностями. Многие люди соглашаются периодически выплачивать определенное количество денег (взносы) в обмен на гарантию, что они получат компенсацию в случае определенного события или несчастья. Страхование — это способ заплатить известную небольшую сумму для защиты от неопределенности и гораздо больших расходов. Хотя такая возможность составляет суть благоприятной роли медицинского страхования, мы должны также понимать, что она вносит свой вклад в повышение расходов и избыточное потребление здравоохранения. Снова о моральном аспекте риска. Моральный аспект проблемы риска (гл. 30 Несостоятельность государства и рынка: общественные товары, окружающая среда и проблемы информации) состоит в вероятности изменений условий соглашения одной из сторон, что может привести к увеличению расходов другой стороны. Страхование здоровья может изменять поведение двумя способами. Во-первых, застрахованные люди могут быть менее внимательными к своему здоровью и не предпринимать необходимых мер для предотвращения несчастного случая или болезни. Во-вторых, застрахованные лица явно имеют побудительные мотивы использовать медицинское обслуживание более интенсивно, чем если бы они не имели страховки. Давайте рассмотрим две стороны морального аспекта проблемы риска. 1. Меньшие предосторожности. Страхование здоровья может увеличивать спрос на медицинские услуги, провоцируя поведение, при котором требуется больше медицинского обслуживания. Хотя мы можем ожидать, что большинство людей, имеющих медицинскую страховку, будет относиться к своему здоровью так же внимательно, как и люди, не имеющие страховки, некоторые будут больше курить, не заниматься физкультурой и есть нездоровую пищу, зная, что у них есть страховка. Аналогичным образом другие могут впадать в крайности и заняться опасными видами спорта - горными лыжами или родео, если у них есть страховка, покрывающая стоимость хирургических операций. А если в страховку включены программы реабилитации, то ряд людей может начать принимать алкоголь или наркотики. 2. Избыточное потребление. Застрахованные люди ходят к врачам чаще и требуют больше диагностических обследований и более сложного лечения, чем незастрахованные. Это происходит потому, что при наличии страховки цена, или альтернативные издержки, потребления медицинского обслуживания для потребителя сильно занижена. Например, многие индивиды с частной медицинской страховкой платят фиксированные взносы, и после умеренных вычетов по страхованию их медицинское обслуживание становится для них «бесплатным». В этом состоит отличие рынка медицинских услуг от большинства рынков, где покупатель имеет дело с ценой, отражающей полные альтернативные издержки товара или услуги. На большинстве рынков цена создает прямое экономическое побуждение ограничивать использование продуктов. Но с помощью системы страхования медицинское обслуживание оплачивается заранее, что создает побуждение к его избыточному использованию. Мы покупаем медицинские услуги и процедуры, без которых могли бы обойтись, если должны были бы платить полную цену из своего кармана. Конечно, «наказание» за избыточное потребление последует в виде более высоких страховых взносов, но это относится ко всем владельцам страховых полисов, что сокращает рост издержек для индивидуального потребителя медицинского обслуживания. Доступность страхования также снимает бюджетные ограничения, когда человек принимает решение о потреблении медицинского обслуживания. Вспомним из главы 21 Поведение потребителей и максимизация полезности, что бюджетные ограничения сдерживают приобретение большинства продуктов. Пациенты не имеют никаких или имеют минимальные издержки в момент приобретения медицинского обслуживания, так как по счетам платит страховая компания. В результате происходит «избыточное потребление» здравоохранения. Налоговые льготы. Федеральная налоговая политика по отношению к предоставляемому нанимателем медицинскому страхованию сводится к налоговым льготам, которые также поддерживают спрос на медицинские услуги. В основе этой политики лежат соображения, согласно которым выгоды от перелива (см. гл. 5 и 30) заключаются в наличии здоровой, высокопроизводительной рабочей силы. Поэтому есть смысл сделать здравоохранение широкодоступным для работников и их семей. Государство делает это, исключая оплаченную нанимателем частную медицинскую страховку из оплаты как федеральных налогов, так и налога с заработной платы (социального обеспечения). Эти налоговые льготы делают частное медицинское страхование более доступным для большей части населения, но они же стимулируют рост потребления медицинских услуг. Вместе с другими факторами это приводит к совокупному избыточному потреблению медицинских услуг. Пример: если предельная налоговая ставка составляет 28%, рабочий может получить медицинских услуг на 1 дол. вместо 72 центов, остающихся после уплаты налогов. Разница в 28 центов — это налоговые льготы по здравоохранению. Поскольку работники будут покупать больше медицинских услуг по цене 72 цента вместо 1 дол., вычеты медицинского страхования из налогооблагаемой суммы увеличивают расходы на страхование, повышая спрос на медицинское обслуживание. Из недавних оценок следует, что эти налоговые льготы обходятся федеральному правительству в размере 65 млрд дол. в год неполученных поступлений и увеличивают расходы на частное медицинское страхование примерно на 1/3. Расходы на само медицинское обслуживание становятся на 10—20% выше, чем они были бы без налоговых льгот. Графическое отображение. Простая модель спроса и предложения показывает, как страхование влияет на рынок здравоохранения. На рис. 35-3а графически изображен конкурентный рынок услуг здравоохранения, где кривая спроса D отражает спрос на услуги здравоохранения в том случае, когда все потребители не застрахованы, а кривая S представляет спрос на услуги здравоохранения. При рыночной цене Pu равновесный объем услуг здравоохранения будет составлять Qu.

Вспомним из теории конкурентных рынков, что производство в объеме Qu приводит к эффективному распределению ресурсов. Это означает, что не существует лучшей альтернативы использования ресурсов, выделенных для производства услуг в здравоохранении, при данном уровне производства. Чтобы понять, что означают слова «не существует лучшей альтернативы», мы должны осознать следующее. 1. Цена каждой последующей единицы (цена вдоль кривой спроса D) указывает предельную полезность, или выгоду, которую потребители получают от этой единицы. 2. Кривая предложения одновременно является кривой предельных издержек (см. рис. 23-6). На кривой предложения каждая более высокая точка показывает предельные издержки каждой последующей единицы услуг здравоохранения. 3. Каждая единица продукции вплоть до равновесного количества Qu влечет за собой предельные выгоды, превышающие предельные издержки. В точке Qu предельная выгода равна предельным издержкам, а это означает эффективное распределение ресурсов. Независимо от того, что еще можно было бы произвести с помощью этих ресурсов, наибольшая чистая выгода для общества возникнет от использования этих ресурсов для производства Qu единиц услуг здравоохранения. Но эффективное распределение ресурсов происходит только тогда, когда мы полностью оплачиваем продукцию, как в нашем анализе рис. 35-3а. Что происходит при введении медицинского страхования, которое покрывает, скажем, половину расходов на здравоохранение? На рис. 35-3б при оплате половины цены за счет страховки потребитель сталкивается с ценой Pi (= 1/2 Pu)- Потребитель реагирует на это, приобретая Qi единиц, а не Qu. Это экономически неэффективно, так как предельные издержки для общества на каждую единицу продукции между Quи Qi превышают предельную выгоду. Каждая единица услуг здравоохранения между Qu и Qi отражает выделение избыточных ресурсов на здравоохранение. Суммарные потери эффективности отражаются площадью abc. Поскольку медицинская страховка обычно покрывает 80, а не 50% издержек здравоохранения, потери эффективности на рис. 35-3б занижены. С другой стороны, эти потери могут быть не настолько большими, как это следовало бы из рисунка, отражающего 80%-ное покрытие расходов, из-за выгод перелива средств, связанных со здравоохранением. Заметим, что рис. 35-3б отражает компромисс между эффективностью и справедливостью. Представления о справедливости в США предполагают, что все граждане должны иметь доступ к основным медицинским услугам. Вот почему государство разработало программы социального страхования Medicare и Medicaid. Федеральное правительство также обеспечивает налоговые льготы для частного страхования, исключая расходы нанимателя на страхование из сумм подоходного налога и налога на заработную плату. Это делает здравоохранение более доступным. Проблема, как показывает рис. 35-3б, состоит в том, что чем более развито страхование (и чем больше налоговые льготы обеспечивающим медицинское обслуживание учреждениям и шире доступ к здравоохранению на основе справедливости), тем больше будет выделяться избыточных ресурсов на здравоохранение. Избыточных ресурсов было бы еще больше, если бы здравоохранение обеспечивалось полностью «бесплатно» по программе национального медицинского страхования. Потребители приобретали бы услуги здравоохранения до тех пор, пока предельная полезность или выгода для них как индивидов была бы положительной, независимо от истинных издержек для общества. Роль факторов предложения в повышении издержекРасходы, сопутствующие предложению услуг здравоохранения, сильно увеличились, замедлив рост предложения. Предложение врачей. Многие люди считают, что группы врачей, например Американская медицинская ассоциация, сознательно контролировали допуск студентов в медицинские школы и, следовательно, сохраняли предложение врачей на искусственно низком уровне. В результате пациенты стали получать огромные счета за лечение, а врачи — заоблачные доходы. Средний доход врачей в 1993 г. составлял 177 тыс. дол., что является максимальным доходом среди специалистов основных профессий. Хотя эта точка зрения существует с давних времен, сейчас она сильно дискредитирована. Во-первых, за последние десятилетия число врачей в расчете на 100 тыс. населения увеличилось. В 1975 г. на 100 тыс. человек приходилось 169 врачей, в 1994 г. их стало 224. Во-вторых, доходы врачей могут быть высокими по причинам, не имеющим никакого отношения к ограничению предложения. Врачи - это обычно очень способные люди с сильно развитыми побудительными мотивами, и большинство из них имели бы высокие доходы и в том случае, если бы избрали другую профессию. Кроме того, медицинское обучение включает четыре года в колледже, четыре года в медицинской школе, работу интерном и затем три-четыре года специализированного обучения. Лица, приступающие к медицинской практике, часто имеют долг, связанный с оплатой за обучение, в размере 50 — 100 тыс. дол., кроме того, они должны нести заметные расходы на оборудование своей приемной и поэтому часто работают более 60 часов в неделю. В-третьих, при анализе экономического статуса профессионалов имеет смысл сравнивать уровень поступлений с расходами на образование, нежели просто рассматривать уровень доходов. Данные за недавний период показывают, что врачи-терапевты на протяжении всей своей трудовой жизни ежегодно получают скрытый доход на свои инвестиции в образование в размере около 16%. Это значительно меньше, чем 25 и 29%, которые юристы и менеджеры, окончившие школы бизнеса, получают в качестве дохода от капиталовложений в свое образование. Разница состоит в основном в том, что юристы и бизнесмены несут более низкие расходы на обучение и тратят на обучение меньше лет и раньше начинают зарабатывать. (Надо признать, что некоторые другие категории медицинских специалистов получают заметно больше, чем терапевты.) Наконец, экономисты сомневаются в том, что увеличение предложения врачей сократит их счета и издержки. «Гипотеза целевого дохода» утверждает, что врачи хотят получать определенный доход, и если бы количество пациентов, приходящихся на одного врача, уменьшилось из-за увеличения их числа, то они в ответ подняли бы стоимость посещения. Важно отметить, что издержки больниц повышаются, хотя каждый день около 1/3 всех больничных коек в стране пустуют. В этой ситуации было бы нелогично призывать к увеличению числа больничных коек для снижения издержек. Медленный рост производительности. Темп роста производительности, который приводит к снижению затрат и увеличению предложения, хотя его трудно измерить в здравоохранении, по общему признанию, был невысоким. Одна из возможных причин этого состоит в том, что медицинская помощь является услугой, а повышать производительность при предоставлении услуг гораздо труднее, чем при производстве товаров. Каким образом можно значительно повысить производительность служащих домов престарелых? Кроме того, те, кто предоставляет медицинские услуги, - врачи и больницы - по традиции, вознаграждаются за счет страховых средств на основе выставленных счетов за услуги. Поскольку такие выплаты гарантируют предоставляющему услугу, что его расходы всегда будут покрыты, не было побуждения сокращать затраты путем повышения производительности. Изменения в медицинской технологии. Некоторые виды технического прогресса в медицине привели к снижению затрат. Например, разработка вакцин против полиомиелита, ветрянки и кори сильно снизила затраты на лечение этих инфекционных болезней. Но многие утверждают, что большая часть новых медицинских технологий — новые «линии продукции» здравоохранения, разработанные после второй мировой войны, — значительно увеличили затраты на медицинское обслуживание. Все более сложные приборы для сканирования частично вытеснили рентгеновские аппараты. Рентгеновское обследование, стоившее 20-40 дол., уступило место сканированию за 1000-2500 дол. Боясь отстать в техническом отношении, больницы хотят иметь возможность предоставлять новейшее оборудование и процедуры. Врачи и администрации больниц понимают, что для того, чтобы такое оборудование окупилось, его надо широко использовать. Еще совсем недавно технология пересадки органов была очень дорогой. До разработки этой технологии человек с серьезными нарушениями функций печени умирал. Теперь пересадка печени может стоить 200 тыс. дол. и более, а последующее медицинское наблюдение и лечение для предотвращения отторжения органа стоят от 10 тыс. до 20 тыс дол. в год на протяжении всей жизни пациента. По оценкам, суммарные затраты для 4000-4700 пациентов, которые нуждаются в пересадке печени, составили бы около 1 млрд дол. в год. Аналогично 600 тыс. пациентов, больных СПИДом, помогло бы применение лекарства AZT, но суммарные издержки составили бы почти 2 млрд дол. ежегодно. Одна из гипотез состоит в том, что исторически сложившаяся готовность частного и государственного страхования оплачивать новое лечение, невзирая на издержки, создала стимулы для разработки и использования новых технологий. Страховые компании побуждали сектор здравоохранения, занимающийся разработкой и внедрением новых технологий и оборудования, создавать новые технологии, невзирая на расходы. Более того, может существовать некоторая «динамическая взаимосвязь» стимулирования разработок новых медицинских технологий и характера системы медицинского страхования: «...ясно, что большая часть роста расходов на здравоохранение в период после второй мировой войны была связана не с ростом цен на существующие технологии, а с ценой разработки новых технологий. Новые разработанные технологии подняли расходы на медицинское обслуживание и спрос на страхование, расширив при этом набор услуг, для которых потребителям требуется страховка. Одновременно увеличивающееся страховое покрытие создало еще большие стимулы для научно-исследовательских отделов к разработке новых технологий и большие побуждения для... потребителей, которые могли бы выиграть от использования новых технологий, добиваться более широкого перечня тех услуг, которые будут покрываться страховкой». Пример. После того как руководители программы Medicare в 1985 г. согласились платить за сканирование с применением магнитного резонанса, продажи аппаратов для сканирования резко возросли. Относительная важностьПо мнению большинства аналитиков, эти факторы спроса и предложения значительно отличаются по степени влияния на растущие расходы на здравоохранение. В целом рост доходов, старение населения и «защитная» медицина влияют на расходы не так сильно. Бюджетное управление считает, что с демографическими изменениями связано только 5% увеличения расходов на здравоохранение на душу населения за 1965-1990 гг. А так как эластичность спроса по доходу составляет только +1,0, то рост личного дохода не может объяснить большую часть увеличения расходов за последние 40 лет. «Защитная» медицина также не может быть основным фактором увеличения издержек на здравоохранение, в частности, потому что страховые взносы, связанные с неправильным лечением, составляют менее 1% расходов на здравоохранение. Многие эксперты полагают, что основными причинами взвинчивания роста расходов на здравоохранение являются прогресс медицинской технологии в сочетании с традиционным страхованием на основе счетов за услуги (как отмечено в последней цитате). С помощью технического прогресса были достигнуты большие успехи в диагностике, лечении и предотвращении болезней. Но система оплаты третьей стороной (страховой компанией) не побуждает к ограничению использования и развития новых технологий, так как не обладает механизмом уравновешивания расходов и выгод. На основании одного из недавних исследований был сделан вывод, что старение населения, повышение доходов, увеличение страхового покрытия и медленный рост производительности в здравоохранении могут объяснить от 1/3 до 1/2 роста расходов на здравоохранение. Остальное увеличение расходов, похоже, является результатом прогресса в медицинской технологии. Краткое повторение 35-2

Реформа системы здравоохраненияМожно ли сделать хоть что-нибудь, чтобы увеличить доступность системы здравоохранения? И как удерживать на одном уровне расходы? Реформировать американскую систему здравоохранения для достижения этих двух целей будет трудно. Во-первых, изначально существует необходимость компромисса при достижении этих целей: увеличение доступности означает повышение расходов. Во-вторых, реформа здравоохранения сложна, потому что ей препятствуют различные ожидания (например, доступ к «самому лучшему» медицинскому обслуживанию), традиции («право» выбирать своего врача) и цели различных групп (частных страховых компаний, фармацевтических компаний, врачей и больниц). Последнее может иметь наибольшее значение. Смещение затрат и выгод в отрасли, которая составляет У? часть всей экономики, не будет пассивно воспринято многочисленными заинтересованными группами. Врачи, больницы, страховые и фармацевтические компании пытаются предотвратить ценовой контроль за своими продуктами и услугами. Пожилые люди — представители Американской ассоциации пенсионеров — хотят, чтобы государство оплачивало большую долю долгосрочного лечения. Страховые компании надеются, что их бизнес не сократится в связи с реформами. Профсоюзы выступают за щедрый набор основных пособий, одновременно возражая против налогообложения финансируемого нанимателем медицинского страхования. Психиатры, физиотерапевты и хиропрактики хотят, чтобы их услуги были включены в любое новое предложение по программам. Юристы хотят, чтобы не изменяли существующих законов, даже имеющих недостатки. Мелкие фирмы энергично возражают против предложения, чтобы все компании обеспечивали своим работникам медицинскую страховку. Производители спиртных напитков и табака опасаются, что их обложат дополнительными налогами для финансирования реформы здравоохранения. Достижение всеобщей доступностиКак может здравоохранение — или, более конкретно, медицинское страхование — стать доступным для всех американских граждан? Кратко рассмотрим три предложения. «Участвуй или плати». Так как большая часть медицинского страхования оплачивается работодателями, одним из способов увеличить покрытие медицинских расходов будет подход «участвуй или плати». Предполагается, что все работодатели должны либо обеспечивать базовую программу страхования для своих работников и членов их семей («участвуй»), либо платить специальный налог на заработную плату для финансирования страховки для незастрахованных работников («плати»). Людям, не имеющим страховки, потому что они нигде не работают, медицинские услуги предполагается оплачивать за счет государства. Такие предложения, скорее всего, могут затронуть рынок рабочей силы, приведя к снижению реальной заработной платы, с одной стороны, и увеличению мобильности рабочей силы - с другой, так как рабочие не будут терять страховых пособий при смене работы. Кроме того, в фирмах, выплачивающих зарплату в размере минимальной, может сократиться число работников. Налоговые кредиты и ваучеры. Другой подход, опирающийся на налоговые кредиты и ваучеры, обеспечивает медицинское страхование для бедных. Налоговый кредит должен предоставляться частным лицам и семьям с низкими доходами, например в размере 1500 дол. на одного человека и 4 тыс. дол. на семью из четырех человек, для приобретения медицинской страховки. Размер налогового кредита предполагается снижать по мере роста доходов получателя. Те, у кого доход настолько низкий, что он не облагается налогом, получат ваучер для приобретения медицинской страховки. Это предложение представляет собой по сути налоговые льготы, делающие страхование более доступным для людей с низкими доходами. Национальное медицинское страхование. Наиболее широкомасштабное и противоречивое предложение — создать Систему национального медицинского страхования (NHI), аналогичную действующей системе в Канаде. Федеральное правительство обеспечило бы предоставление базового набора медицинских услуг каждому гражданину бесплатно или за небольшую плату. Такая система может финансироваться за счет налоговых поступлений, а не страховых взносов. Национальное медицинское страхование — не то же самое, что и государственная медицина. Государство не владеет больницами, клиниками и домами для престарелых. Медицинские работники — врачи, медицинские сестры и техники - не являются государственными служащими. Государство является всего лишь спонсором программы NHI и финансирует базовое медицинское обслуживание для всех граждан. Хотя роль частных страховых компаний будет при этом ограничена, они смогут предоставлять медицинскую страховку для любых медицинских процедур, не включенных в базовый набор NHI. Аргументы в пользу Системы национального медицинского страхования

Аргументы против системы

Сдерживание затрат: ослабление побудительных мотивовМожем ли мы контролировать рост издержек на здравоохранение, ослабляя побудительные мотивы к избыточному потреблению здравоохранения? Вычеты, совместные платежи и предпочтительные организации. Страховые компании отреагировали на повышение расходов на здравоохранение и увеличили размер вычетов из страхования и совместных выплат для тех, кого они страхуют. Вместо того чтобы покрывать все медицинские затраты страхуемого, в полисе теперь может быть указано, что он должен сам оплачивать первые 250 или 500 дол. ежегодных медицинских услуг или совместно со страховой компанией оплатить 15-20% всех дополнительных расходов. Вычеты и совместные платежи предназначены для смягчения проблемы избыточного пользования услугами здравоохранения путем увеличения альтернативных издержек потребителя медицинских услуг. Вычеты имеют дополнительное преимущество — они помогают сокращать административные расходы страховых компаний на обработку множества мелких требований. Некоторые страховые компании объединились с больницами и врачами для предоставления скидок на свои услуги. Держатели полисов получают список больниц и врачей, являющихся предпочтительными организациями по предоставлению услуг (РРО), и им возмещается от 80 до 100% расходов на медицинские услуги, если они получают их в больницах и у врачей, входящих в список РРО. Для сравнения: страховая компания возмещает только 60-70%, если пациент выбирает доктора или больницу, не входящие в список РРО. Организации поддержания здоровья (HMOs), Около 40 млн американцев теперь получают медицинскую помощь от 600 организаций по поддержанию здоровья (HMO). HMO — это организации, заключающие контракт с работодателями, страховыми компаниями, профсоюзами или правительственными органами для обеспечения медицинского обслуживания работников в их организациях. НМО изменяют традиционную систему оплаты гонорара, предлагая предварительную оплату медицинских услуг в виде ежемесячных фиксированных взносов для своих членов. Поскольку НМО могут оказаться в убытке, если предоставят «слишком много» медицинской помощи, у них есть побудительные мотивы сокращать затраты путем контроля за назначением анализов и видов лечения, расходы на которые могут превышать реальную их выгоду. НМО считаются системой «управляемой помощи», так как «управление» расходами происходит путем установления контроля за поведением врачей, чтобы исключить ненужные диагностические процедуры и лекарственное лечение. Врачи НМО не будут без необходимости применять компьютерную томографию, потому что они состоят в организации с фиксированным бюджетом, в то время как врач, получающий гонорар, не подвергается контролю и имеет финансовые мотивы дополнительно использовать томограф. Контроль над издержками часто приводит к созданию фонда стимулирования, в котором участвуют врачи и больницы, состоящие в списке НМО. Преимущество для потребителей состоит в том, что НМО предоставляют медицинские услуги по более низким ценам, чем обычные частные страховые компании. Недостаток состоит в том, что пациенты бывают лишены «права» выбирать «своего» врача и иногда должны ждать выполнения какого-либо анализа или процедуры. Medicare и DRG. B 1983 г. Федеральное правительство изменило способ оплаты услуг больниц для пациентов по программе Medicare. Вместо того чтобы просто оплачивать все затраты, связанные с лечением пациента и его пребыванием в больнице, программа Medicare заменила их на систему оплаты групп, связанных с диагностикой (DRG). По системе DRG больница будет получать фиксированную оплату на основе одной из 486 диагностических категорий (например, аппендицит), лучше всего характеризующей состояние и потребности пациента. Оплата по системе DRG, очевидно, побуждает больницы ограничивать количество ресурсов, используемых для лечения каждого пациента. Неудивительно, что длительность пребывания в больнице при системе DRG резко сократилась и многие пациенты стали лечиться в поликлинике. Критики, однако, утверждают, что это свидетельствует о снижении качества медицинского обслуживания. Доклад о состоянии реформыВ октябре 1993 г. администрация Клинтона представила на рассмотрение Конгресса проект Закона об охране здоровья (HSA). Он насчитывал около 1300 страниц и представлял собой набор очень сложных и противоречивых предложений. Этот законопроект после долгих дебатов был отвергнут Конгрессом. Основной чертой проекта Закона об охране здоровья было всеобщее страховое покрытие стандартного набора медицинских услуг. Оно должно было осуществляться через мандат работодателя, который обязывал всех работодателей обеспечивать медицинское страхование своих работников. Безработные и неработающие лица должны были получать страховку через региональные медицинские союзы, организуемые в каждом штате либо в виде государственного агентства, либо в виде некоммерческой организации. Проект Закона об охране здоровья был подвергнут критике за то, что был очень сложным и связан с большими издержками, создавал дополнительные бюрократические проблемы, а также за то, что мандаты работодателей представляют собой вторжение в дела частного сектора. Важность проблемы здравоохранения приковывает к ней постоянное внимание, но наиболее консервативная часть сегодняшнего Конгресса считает, что будущие результаты реформы будут, скорее всего, незначительными. РЕЗЮМЕ

Реформа здравоохранения - врачи против экономистовЭкономисты протестуют против «медицины незаполненных чеков»; врачи возражают, что экономисты знают цену, но не истинную стоимость. Между врачами и экономистами - двумя группами экспертов, которые будут давать советы Конгрессу в предстоящие месяцы, - наблюдаются достаточно напряженные отношения, поэтому может разгореться битва по поводу реформы здравоохранения. Вот совет от обеих групп: «Вы только послушайте, что говорит другая сторона!» «Врачи иногда рассуждают так, будто деньги растут на деревьях», - жалуется Уве Рейнхардт, экономист по вопросам здравоохранения в Принстонском университете. «За экономистами не должно быть последнего слова, - сказал Арнольд Релман, профессор медицины в Гарвардском университете и бывший издатель New England Journal of Medicine. - Их точка зрения сильно ограничена. Они знают цену большинства вещей, но не знают их истинной ценности». С точки зрения врачей, все сводится к простому вопросу: кому вы доверяете, когда вам надо удалить аппендикс? Человеку в хирургической маске или человеку с зеленым козырьком? С точки зрения экономистов, простых вопросов просто не существует, когда речь идет о миллиардах долларов, принадлежащих другим людям, и врачи не имеют права на медицину «с пустым чеком». Врачи рассматривают экономистов как бездушных аналитиков, которые лезут в медицину без лицензии и забывают об интересах реальных пациентов. Экономисты полагают, что многих врачей больше волнует защита собственных доходов и независимость от их клиник - свобода назначать те анализы и процедуры, которые они считают нужными, и на самом деле они игнорируют законные интересы налогоплательщиков. Каждая группа считает, что другая имеет слишком большое влияние на ход дебатов по реформе здравоохранения. Генри Аарону, экономисту из Института Брукингз, занимающемуся вопросами здравоохранения, причины конфликта между врачами и экономистами очевидны. «Врачи думают, что они знают, что происходит в больницах и кабинетах, и это в принципе правильно, - считает Аарон. - Они думают, что экономисты этого не знают - и большинство из них действительно этого не знает. Экономисты думают, что врачи не способны к аналитическому мышлению - и большинство действительно не способно. Когда врачи глубокомысленно изрекают что-то по поводу экономики, их высказывания звучат глупо, и также глупо звучат высказывания экономистов, когда они говорят о том, что следует делать врачам». Аарон резюмирует свои мысли так: «Законопроект следует считать поводом для совместных действий, а не для грызни». Но когда экономист Рейнхардт предложил, чтобы курильщикам уменьшили страховое покрытие на медицинские расходы из-за того, что они умирают намного раньше, чем другие, его точка зрения была отвергнута Майклом Мак-Джиннисом, помощником секретаря по предотвращению болезней и обеспечению услуг здравоохранения Министерства здравоохранения. «Экономисты спорят шиворот-навыворот, - фыркнул Мак-Джиннис. - Для экономиста единственный дешевый человек - это мертвый человек». Рейнхардт полагает, что имеется столкновение интересов между экономистами и врачами, которое становится наиболее очевидным, когда они обсуждают затраты и выгоды. «Каждый подлинный экономист будет утверждать, что эффективная система здравоохранения - это такая, которая распределяет медицинские услуги на всех, иными словами, систематически лишает пациентов процедур, которые обладают лишь предельной выгодой, например маммограммы для сорокалетних женщин, - сказал Рейнхардт. - Но врачи считают это возмутительным. Они полагают, что должны использовать самую современную медицину, применяя любую процедуру, которая по статистике приносит хоть какую-то пользу, пусть даже совсем небольшую». «Врачи, работающие с пациентами только в своей среде, могут утверждать, что больше всего думают о них, в то время как экономисты рассматривают более широкую среду, чем медицинская, и задаются вопросом, как общество в целом использует свои ограниченные ресурсы, - сказал Джеффри Рубин, профессор экономики в Университете Рутгера. - Если вы тратите X дол. на медицинское обслуживание, вы тратите меньше долларов на что-нибудь еще, что тоже могло бы иметь такую же или большую социальную ценность, например программа строительства домов улучшенной планировки, контроль загрязнения окружающей среды и питания, которые тоже влияют на здоровье населения». Эдмунд Пеллегрино, эксперт по медицинской этике и руководитель общей медицины в Медицинском центре Джорджтаунского университета, полагает, что врач «обязан прежде всего хранить верность своему пациенту, а не другим людям, даже если эти другие имеют законное право интересоваться использованием ресурсов». Пеллегрино опасается, что профессия врача была «дискредитирована» в процессе дебатов по поводу реформы, частично из-за того, что врачам не удалось доказать «первостепенность» нужд пациента. «К сожалению, мы возражали против ограничения автономии врача, как будто именно это было самым важным, - сказал Пеллегрино. - Автономию врача ограничивать не следует. Почему? Потому что ограничить эту автономию -значит ограничить пространство действий по собственному усмотрению, которое необходимо при лечении и учете разнообразных вариаций и нюансов, которые сопутствуют индивидуальному течению болезни». Хотя, по мнению Пеллегрино, экономисты не всегда соглашаются с врачами относительно первостепенности медицинских услуг, их точка зрения быстро изменяется, когда они сами больны или травмированы. «Быть в горизонтальном положении - совсем не то же самое, что в вертикальном, - сказал Пеллегрино. - У "горизонтального" экономиста совсем не такой порядок приоритетов, как у "вертикального"». Источник: Benson M. Doctors, Economists, Tangle over Health Care Reform. Seattle Times. 11 January, 1994. P. 13. Reprinted by permission of Newhouse News Service. экономикс |