| Загородников С.В. Финансовый менеджмент |

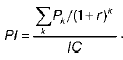

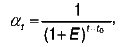

Индекс рентабельности инвестицийИндекс рентабельности инвестиций (PI) является следствием метода чистой текущей стоимости и рассчитывается как отношение чистой текущей стоимости денежного притока (P) к чистой текущей стоимости денежного оттока (IС) (включая первоначальные инвестиции):  Очевидно, что если РI > 1, то проект следует принять; если РI< 1, то его надо отвергнуть; если РI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат; именно этот критерий наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля в случае ограниченности сверху общего объема инвестиций. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV. Показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Нормативным документом, закрепляющим рыночные принципы оценки эффективности инвестиций в нашей стране, являются Методические рекомендации по оценке эффективности инвестиционных проектов (первое издание было опубликовано в 1994 г., второе издание, переработанное и дополненное, в 2000 г.). Используемая в рыночной экономике оценка эффективности инвестиций основывается на ряде принципов: расчеты опираются на показатели денежного потока от производственной и инвестиционной деятельности; обязательно приведение показателей к текущей (дисконтированной) стоимости. Оценка эффективности инвестиций основана на дисконтировании. Дисконтированием денежных потоков называется приведение разновременных (относящихся к разным шагам расчета) значений к их ценности на определенный момент времени, который называется моментом приведения. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (Е), выражаемая в долях единицы или процентах. Технически приведение к нулевому моменту времени производится путем умножения величины показателя на коэффициент дисконтирования (коэффициент текущей стоимости) αt,определяемый для постоянной нормы дисконта по формуле:  где t – номер периода расчета (t = 0, 1, 2, Т). Период расчета может быть выражен в годах, кварталах, месяцах и т.д. Дараева Ю.А. Управление финансами | Ермасова Н.Б. Финансовый менеджмент | Загородников С.В. Финансовый менеджмент | Кушнир И.В. Финансовый менеджмент | Лукьянчук У.Р. Финансовый менеджмент | Смирнов П.Ю. Финансовый менеджмент | Шепелева А.Ю. Финансовый менеджмент |