| Каталог статей |

|

Коптаева Г.П. Концептуальные основы стратегии бюджетного регулирования территориального развитияРеализация целей государственного регулирования экономики на практике обеспечивается с помощью различных методов (экономических приемов, форм и способов целесообразного действия). Бюджетное регулирование является частью финансового регулирования экономики, относится к финансово - экономическим методам государственного регулирования, сочетает в себе как прямое (базируется на силе государственной власти), так и косвенное государственное регулирование (влияет на принятие субъектами экономики самостоятельных решений). В бюджетном регулировании используются как общие методы регулирования, так и специфические. Формы регулирования обозначают процессы, протекающие в перечисленных видах, как характерные для соответствующего вида финансовой категории, так и общие для всех: например, в бюджетном регулировании основными формами являются налогообложение и финансирование, включая предоставление трансфертов.На рисунке 1 представлена субординация различных экономических категорий и понятий, на основе которой можно проследить, с одной стороны, опосредованную иерархическую взаимосвязь понятий «государственное регулирование» и «бюджетное регулирование», а с другой стороны, опосредованную взаимосвязь категории «бюджет» и понятия «бюджетное регулирование», которое является производным по отношению к указанной категории.

Рисунок 1 – Субординация понятия «бюджетное регулирование»

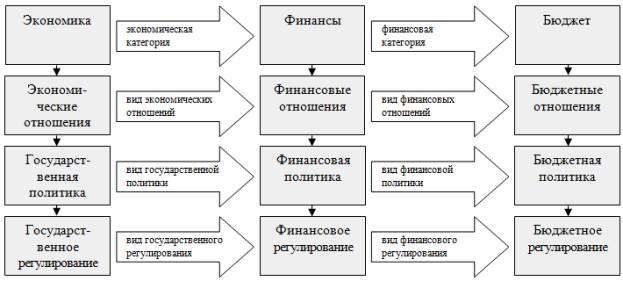

Бюджет является основополагающей категорией государственного устройства. Экономическая сущность, функции и роль бюджета реализуются в системе бюджетных отношений, организационно-финансовая специфика которых реализуются в бюджетной политике. Бюджетная политика выступает комплексной организационно-финансовой категорией управления бюджетными отношениями на основе научно обоснованной концепции, а также еще и областью практической реализации научных знаний о бюджете. Бюджетная политика тесно связана с такими понятиями, как бюджетное планирование, организация бюджета, бюджетное регулирование и контроль (рисунок 2). Бюджетное стратегическое регулирование представляет собой многоплановую экономическую категорию, имеющую финансовую, организационную, управленческую, правовую и институциональную сущность. Как финансовая категория бюджетное регулирование – это совокупность денежных отношений по поводу перераспределения национального дохода и части национального богатства для удовлетворения экономических интересов общества и его граждан. Как организационная категория бюджетное регулирование представляет собой регламентированную нормами права деятельности органов государственной власти, местного самоуправления и других субъектов бюджетного регулирования по формированию доходов бюджетов, расходованию бюджетных средств и их перераспределению между бюджетами. Как управленческая категория бюджетное регулирование отражает прямые и обратные связи между управляющей подсистемой (субъекты бюджетного регулирования) и управляемой подсистемой (доходы, расходы бюджетов, внебюджетных фондов, межбюджетные отношения) при выполнении функций управления (планирование, организация и контроль), с целью повышения результативности и эффективности бюджетных расходов.

Рисунок 2 – Взаимосвязь финансовых отношений, бюджетных отношений бюджетной политики и бюджетного регулирования

Как институциональная категория бюджетное регулирование представляет собой совокупность базовых и дополнительных (комплементарных) институтов, эволюционирующих во времени, сохраняя свою сущность и модифицируя формы проявления. Таким образом, бюджетное регулирование территориального развития имеет специфические черты, отличающие его от других видов регулирования. Бюджетного регулирования территориального развития – это совокупность форм регулирования доходов, расходов территориальных бюджетов и межбюджетных отношений, являющееся частью государственного регулирования и осуществляемого финансово-экономическими методами прямого и косвенного действия в целях конкурентоспособного, устойчивого и безопасного развития территорий. Бюджетное регулирование охватывает все функции финансов, в соответствии с которыми объектами бюджетного регулирования являются бюджетные доходы, расходы и межбюджетные трансферты. Участниками (субъектами) бюджетного регулирования являются Президент России, высшее должностное лицо территории, законодательные и исполнительные органы, главные администраторы и администраторы доходов и расходов, органы бюджетного контроля, получатели бюджетных средств. В соответствии с экономическим содержанием финансов финансовый механизм бюджетного регулирования относится к финансовому механизму государственных и муниципальных финансов, одновременно охватывая такие функциональные звенья (в соответствии позитивной теорией финансов) как формирование фонда денежных средств, их использование и перераспределение. Функциональная структура механизма бюджетного регулирования представлена механизмом бюджетного регулирования доходов бюджетов, механизмом бюджетного регулирования расходов и механизмом регулирования межбюджетных отношений. В функциональную структуру механизма бюджетного регулирования входят функциональная подсистема (финансовые методы и финансовые рычаги) и подсистема функционирования финансового механизма (правовое, нормативное и информационное обеспечение), имеющие свои особенности, определяемые спецификой бюджетных отношений. Организационно-управленческую структуру механизма бюджетного регулирования, непосредственно связанную с формированием и использованием бюджетных ресурсов, можно рассматривать в разрезе отдельных элементов управления финансами: финансовое планирование и прогнозирование; оперативное управление и финансовый контроль. В процессе финансового планирования и прогнозирования определяются объёмы и источники мобилизации бюджетных ресурсов, объёмы и направления ресурсов, распределяемых через бюджетную систему. Оперативное управление в процессе бюджетного регулирования представляет комплекс мер, разрабатываемых на основе оперативного анализа складывающейся финансовой ситуации в бюджетной сфере и направленных на реализацию принятой бюджетной политики. Финансовый контроль в бюджетной сфере направлен на проверку правильности формирования бюджетных доходов, их целевого, эффективного и результативного расходования и перераспределения. Внутренняя увязка структурных (функциональных и организационно-управленческих) звеньев финансового механизма является важным условием его действенности. Сочетание функциональных элементов финансового механизма – финансовых методов и финансовых рычагов – образует «конструкцию финансового механизма», которая приводится в движение обеспечительными элементами путем установления качественных и количественных параметров каждого его функционального звена, то есть объема и источников формирования фондов денежных средств, объема и направлений их расходования, целей и масштабов перераспределения финансовых ресурсов. Целью бюджетного регулирования территориального развития является создание на определенной территории финансово-ресурсного базиса в результате формирования объема бюджетных ресурсов в достаточном количестве для обеспечения конкурентоспособного, устойчивого и безопасного развития регионов. Основными источниками бюджетных ресурсов выступают налоговые и неналоговые доходы. В качестве дополнительных доходных источников следует рассматривать трансферты и займы. Кроме того, источником ресурсов выступает экономия бюджетных средств, которую можно использовать в качестве финансового ресурса. В зарубежной экономической литературе существует понятие «fiscal space» (переводимое как фискальное пространство или фискальная емкость), определяемое как бюджетный резерв, который может быть использован в определенных целях без ущерба для финансовых позиций или стабильности экономики [1, с. 32]. Концепция фискального пространства разработана МВФ и рассматривает возможности его увеличения на национальном уровне, не затрагивая внутристрановое бюджетное регулирование. В российской экономической научной литературе отсутствует понятие, объединяющие перечисленные выше возможности формирования бюджетных ресурсов и их увеличения. Поэтому для формирования целостной концепции бюджетного регулирования необходимо использование понятия «бюджетная емкость», которое отражает как доходные, так и расходные возможности бюджета. Основой концепции бюджетного регулирования территориального развития должно являться создание и увеличение бюджетной емкости соответствующей территории, обеспечивающей ее конкурентоспособное, устойчивое и безопасное развитие. Бюджетная емкость (емкость бюджета) – это возможный объем расходов бюджета, определяемый, с одной стороны, размерами бюджетного потенциала, трансфертов и займов, а, с другой стороны, эффективностью и результативностью расходов бюджета. Формирование концепции бюджетного регулирования территориального развития на основе бюджетной емкости позволит учитывать возможности бюджетов территорий по росту доходов, получению ими дополнительных ресурсов в виде займов и трансфертов, а также экономии бюджетных средств путем рационализации расходов. В соответствии с выделенными объектами бюджетного регулирования можно определить возможности увеличения бюджетной емкости. При бюджетном регулировании доходов бюджета есть возможность абсолютного увеличения бюджетной емкости в результате роста налоговых и неналоговых доходов за счет расширения налогового потенциала, повышения эффективности неналоговых источников, децентрализации налоговых полномочий, стимулирующей фискальные усилия. При осуществлении межбюджетного регулирования существует возможность абсолютного увеличения бюджетной емкости за счет трансфертов и займов. В отличие от других направлений бюджетного регулирования регулирование расходов бюджета позволяет относительно увеличивать бюджетную емкость за счет повышения эффективности и результативности бюджетных расходов, что на практике реализуется с помощью бюджетирования, ориентированного на результат. Бюджетирование, ориентированное на результат, наиболее соответствует целям территориального развития, так как эта модель бюджетного регулирования расходов направлена на достижение: 1) социальной эффективности или результативности – эффективность расходов с точки зрения достижения поставленных целей, достижение социального эффекта от предоставления бюджетных услуг. 2) экономической эффективности или просто эффективности – соотношение объема предоставленных услуг определенного качества и затрат на их предоставление. На современном этапе бюджетной реформы наиболее приоритетными инструментами бюджетирования, ориентированного на результат, с точки зрения относительного роста бюджетной емкости являются совершенствование закупочной деятельности, обеспечивающее эффективность расходов, и формирование государственных (муниципальных) заданий, обеспечивающих результативность расходов. Для совершенствования закупочной деятельности необходимо создание концепции российской контрактной системы, включающей дифференцированные критерии отбора потенциальных поставщиков, широкое применение электронных аукционов, централизацию закупок главными распорядителями бюджетных средств, перенос на следующий финансовый год неиспользованных в текущем году бюджетных средств, предоставление заказчикам возможности расходования полученных по итогам закупок экономии бюджетных средств и неустоек и прочее. При формировании государственных (муниципальных) заданий затраты на оказание бюджетных услуг, включающие расчетно-нормативные затраты на оказание единицы услуги, умноженные на количество единиц оказания этой услуги, и расчетно-нормативные затраты на содержание имущества бюджетного учреждения, должны учитывать различный уровень территориального развития регионов. Поэтому необходимо дифференцировать нормативы оказания услуг за счет включения региональных коэффициенты, групповых коэффициентов (в соответствии с типами (группами) бюджетных учреждений) и иных поправочных коэффициентов. Кроме того, необходимо расширить содержание стандарта качества оказания государственных (муниципальных) услуг и сгруппировать требования к их качеству следующим образом: 1) требования к процессу (технологии) оказания услуги: характеристика правовых основ оказания услуги; краткое описание технологии оказания услуги; требования к законности и безопасности ее оказания; требования, обеспечивающие доступность услуги для потребителей и др.; 2) требования к условиям оказания услуги: требования к опыту и квалификации персонала, оказывающего услугу; требования к инструментам и оборудованию, используемым при оказании услуги; требования к материальным ресурсам, потребляемым при оказании услуги; требования к зданиям и сооружениям, в которых оказываются услуги и др.; 3) показатели, используемые для оценки результатов оказания услуги цель оказания услуги; характеристика потенциальных потребителей услуги; основные показатели оценки качества оказания услуги; требования к уровню информационного обеспечения потребителей услуги; требования к организации учёта мнения потребителей о качестве услуги и др. Концепция бюджетного регулирования территориального развития на основе бюджетной емкости требует соблюдения устойчивости региональной бюджетной системы. В Казахстане показатели количественной оценки уровня финансовой устойчивости, обязательные при формировании бюджетов, содержатся в Бюджетном кодексе РК (ст. 92.1, 106, 107). Одним из факторов снижения финансовой устойчивости бюджетной системы являются займы. Альтернативой внешним заимствованиям может быть создание резервных фондов субъектов РК (по аналогии с Резервным фондом РК). Целью создания региональных резервных фондов должно быть обеспечение финансовых возможностей для реализации органами публичной власти своих полномочий в запланированном объеме в случае снижения доходов бюджетов. Таким образом, предложенная стратегия концепции бюджетного регулирования территориального развития на основе бюджетной емкости позволит обеспечить достаточность собственного финансово-ресурсного базиса территориальных бюджетов и его увеличение за счет роста бюджетного потенциала и эффективного и результативного расходования бюджетных средств в условиях бюджетирования, ориентированного на результат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ: 1. Стратегия развития «Казахстан-2030»; 2. Указ Президента Республики Казахстан от 6 апреля 2007 года N 310 "О дальнейших мерах по реализации Стратегии развития Казахстана до 2030 года"// САПП Республики Казахстан, 2007 г., N 10, ст. 115; "Казахстанская правда" от 12 апреля 2007 года N 54 (25299); 3. Концепция по внедрению системы государственного планирования, ориентированного на результаты. - Постановление Правительства Республики Казахстан от 26 декабря 2007 года № 1297//www.minplan.kz; 4. Указ Президента Республики Казахстан от 6 апреля 2007 года N 310 "О дальнейших мерах по реализации Стратегии развития Казахстана до 2030 года"// САПП Республики Казахстан, 2007 г., N 10, ст. 115; "Казахстанская правда" от 12 апреля 2007 года N 54 (25299).

|