| Каталог статей |

|

Тусаева А.К. IPO в Казахстане: опыт и перспективыПрограмма народного IPO проводится по инициативе Президента для предоставления казахстанцам возможности стать совладельцами ведущих компаний страны. В ходе программы им будут предложены акции наиболее крупных, стабильных и перспективных государственных компаний. Таким образом, населению дается возможность принять участие в доходах этих предприятий, но и, привлекая казахстанцев на фондовый рынок, повысить инвестиционную культуру в стране, дать толчок развитию биржи и финансового сектора. В настоящее время есть все составляющие для успешной реализации IPO в Казахстане - это и привлекательные с точки зрения инвесторов эмитенты, достаточно успешно функционирующая инфраструктура и непосредственно интерес потенциальных инвесторов, в том числе накопительных пенсионных фондов.Наличие надежного, эффективного, ликвидного и безопасного рынка капитала является существенным фактором для обеспечения казахстанских компаний дополнительным доступом к финансированию. Национальные компании будут котироваться на бирже на равных условиях с другими участниками KASE, соответственно и цена на их акции тоже может, как подниматься, так и снижаться. Очень тщательно были отобраны наиболее стабильные компании, демонстрирующие отличные перспективы роста, для участия в народном IPO и можно полагать, что цена на акции покажет позитивную динамику в долгосрочной перспективе, но никто не можем гарантировать полное отсутствие периодических падений цен. Здесь всегда нужно учитывать макроэкономические факторы, неподвластные отдельным компаниям. Проведем исследование по программе IPO в мировом сообществе. Согласно данным аналитических агентств, по общей стоимости предложений Европа заняла третье место в мире, немного уступив США, где было привлечено 29 млрд. евро, и намного отстав от «Большого Китая», где сумма привлеченных средств составила 98 млрд. евро. Япония, Латинская Америка и Ближний Восток заняли по этому показателю 4-е, 5-е и 6-е место соответственно. Существенно сдав позиции в 2009 году, Европа продемонстрировала в 2010 году самое большое увеличение количества сделок IPO (202%) и заняла второе место по показателю роста стоимости сделок (270%) среди всех рынков мира. В 2009 году только две сделки IPO на европейском рынке преодолели барьер в 1 млрд. евро, а в 2010 году их число увеличилось до семи, притом что инвесторы все еще осторожничали и раздумывали, настало ли время для вложения средств в акции компаний, выходящих на IPO. Эти крупные сделки проводились в основном на европейских фондовых биржах. Так, самыми крупными сделками на европейском рынке в 2010 году стали сделки IPO компании Enel Green Power в Испании и Италии, в результате которых было привлечено 2 264 млн. евро, и приватизация государственной страховой компании PZU в Польше, принесшая 1 990 млн. евро. В первую шестерку вошли также сделки IPO в Норвегии (Gjensidige Forsikring), Испании (Amadeus) и Дании (Pandora). Рынки, регулируемые ЕС, занимают лидирующие позиции в Европе - на них приходится практически весь рост стоимости сделок IPO по сравнению с уровнем 2009 года. Экономический кризис отразился на активности лондонского рынка IPO гораздо сильнее, чем на деятельности других основных европейских бирж. После кризисной ситуации 2009 года Лондон сегодня восстанавливается быстрее, чем другие биржи, возвращая себе лидирующие позиции в Европе. Рынок Китая опередил Европу благодаря сверхкрупным сделкам IPO. Для Китая этот год стал очередным успешным годом - общая стоимость сделок IPO составила почти 100 млрд. евро, включая стоимость двух поистине гигантских сделок AgBank и AIA, которые собрали больше средств, чем все европейские сделки IPO за год. Это можно рассматривать как первые признаки того, что доминирующему положению Лондона и Нью-Йорка в области проведения международных сделок брошен вызов. Ожидается дальнейшего увеличение числа международных сделок в Азии, хотя рынки в этом регионе, скорее всего, будут сохранять статус развивающихся. Это будет связано с тем, что заинтересованность в проведении листинга в этом регионе проявляют весьма специфические компании, и со стремлением других ведущих бирж, включая Лондонскую фондовую биржу и биржи США, вернуть себе утраченные позиции в проведении международных сделок.

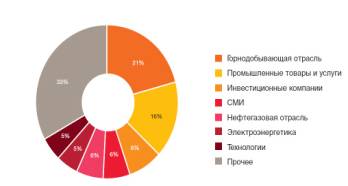

Рисунок 1. Количество международных сделок IPO по секторам Примечание – источник [1]. Как видно из рисунка горнодобывающая отрасль занимает лидирующую позицию по сделкам IPO. Далее следует сектор промышленных товаров и услуг, на долю которого пришлось 16% от общего количества международных сделок IPO и 10% от общей стоимости предложения. Опыт IPO в Казахстане. До этого периода по программе IPO были размещены акции двух компаний – АО «Мангистауская РЭК» и АО «Казахстелеком». АО «МРЭК» осуществила первичное размещение 21,4% простых акций (430 549 штук). Из них населению Мангистауской области на неорганизованном рынке предлагалось купить 322 912 акций (75% размещаемого пакета). Оставшиеся 25% акций плюс те, что не купило население, были предложены инвесторам на Казахстанской фондовой бирже. Подписка проводилась с 9 по 23 июня 2008 года через отделения АО «Казпочта», региональное представительство ИФД Resmi и офис АО «МРЭК». В одной заявке можно было претендовать на 5 тыс. акций по цене не менее 1 485 тенге за акцию. На первом этапе было принято 113 заявок на 298 213 акций, что составляет 92,3% от количества предложенных к размещению бумаг. Цена заявок варьировалась от 1 485 тенге до 1 660 тенге. В соответствии с условиями размещения акций цена отсечения была определена в размере 1 485 тенге и все принятые заявки удовлетворены полностью. Объем привлечения по первому этапу размещения составил 444,9 млн тенге. Средняя цена размещения оплаченных бумаг составила 1 492 тенге. На втором этапе торги проходили на KASE с участием институциональных инвесторов. На продажу был выставлен пакет из 132 196 акций. Первые торги, которые прошли 16 июля 2008 года (через 3 недели после объявления цены отсечения по размещению среди физических лиц), были признаны несостоявшимися по причине неудовлетворенности эмитента ценой. Цены в заявках варьировались от 700 до 2 600 тенге за акцию, средневзвешенная цена составила 1 798 тенге, спрос - 120,3% от заявленного к размещению объема. На повторных торгах, прошедших 18 июля 2008 года, все акции были размещены. Цены в заявках варьировали от 700 до 2 525 тенге за бумагу, спрос составил 200,7% от предложенного объема. Минимальная цена в удовлетворенных заявках равнялась 2 500 тенге, максимальная - 2 525 тенге за бумагу. По итогам торга 92,7% акций пришлось на долю пенсионных фондов и 7,3% - на долю клиентов брокерско-дилерских компаний. Судя по результатам размещения, граждане особого интереса к акциям компании не проявили и цель по активизации фондового рынка путем вовлечения населения, очевидно, выполнена не была. Всего 113 заявок рядом со словами «народное IPO» выглядят просто смешно. Сравнение стоимости акций, и по какой цене они были реализованы. Неизбежно возникает вопрос: почему цена размещения среди населения (113 человек) в 1 492 тенге была признана удовлетворительной, а средняя цена размещения 1 798 тенге среди того же населения в лице НПФ (около 90% спроса на торгах составляли заявки пенсионных фондов) оказалась неудовлетворительной. Почти сразу после размещения цены на акции начали снижаться, однако доходность для тех, кто приобрел акции на первом этапе, превышала доходность по 10%-му депозиту до осени 2009 года, после чего цена акции резко обвалилась до 1 100 тенге, и остаются на этом уровне по сей день. (рисунок 2). Хочется отметить в этой связи абсолютную неадекватность нашего рынка ценных бумаг. Как понять инвесторов, которые оценивают в 2 500 тенге акцию, которая приносит 21 тенге прибыли (EPS) по итогам 2007 года, и в 1 100 тенге - ту же акцию, когда она дает 122 тенге прибыли в 2009 году.

Рисунок 2. Простые акции АО «МРЭК», динамика цен на KASE Примечание – источник [2].

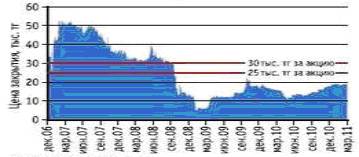

Народное IPO АО «Казахтелеком» в 2006 году. В середине октября 2006 года правительство приняло решение разместить 4,6% голосующих акций (497 597 штук) АО «Казахтелеком» на внутреннем фондовом рынке. Предлагаемые к размещению акции было решено разбить на два пакета: 90% (447 837 акций) реализовать путем подписки среди населения, 10% (49 760 акций) — на организованном рынке, в том числе среди пенсионных фондов. Подписка проводилась с 30 октября по 10 декабря 2006 года через отделения АО «Казпочта». В одной заявке можно было претендовать на неограниченное количество акций по цене, находящейся в коридоре от 25 тыс. до 33 тыс. тенге за одну акцию. От физических лиц было получено более 6 800 заявок (к рассмотрению принято 6 477). Согласно этим заявкам, подписчики хотели бы приобрести 2 943 575 акций. Это больше предложенного количества акций в 6,5 раз. Распределение акций по заявкам производилось следующим образом: все заявки до 20 акций удовлетворены в полном объеме вне зависимости от цены, заявленной инвестором (в пределах установленного ценового диапазона); для заявителей более чем на 20 акций установлена цена отсечения 30 тыс. тенге за одну акцию, при этом максимальное количество акций на одного инвестора рассчитывалось по формуле 215 акций*цена приобретаемых акций/цена отсечения. Средняя цена размещения оплаченных бумаг составила 30,56 тыс. тенге. По результатам размещения инвесторов можно условно разделить на 2 категории: до 20 акций по 25 тыс. тенге и свыше 20 акций по 30 тыс. тенге. Если посмотреть на динамику цен акций «Казахтелекома» на KASE (рисунок 2.28), видно, что первые несколько месяцев они показывали неплохой рост.

Рисунок 3.Простые акции АО «Казахтелеком», динамика цен на KASE Примечание – источник [2].

Падение цены, начавшееся осенью 2007 года в итоге завершилось обвалом в сентябре 2008-го, акции компании так и не поднялись до прежних уровней. Анализ доходности наглядно показывает, что акции «Казахтелекома» приносили своим владельцам доходность, существенно превышающую доходность 10%-го депозита. С другой стороны, это показательный пример волатильности фондового рынка, поскольку с сентября 2008 года доходность владения данных акций значительно ниже доходности депозита.

Рисунок 4.Сравнение доходности от владениями акциями «Казахтелекома», приобретенного в рамках народного IPO 2006 года, с депозитом в 10% годовых Примечание – источник [2].

В том, что касается получения справедливой цены -цель, достигнута, поскольку средняя цена размещения в 30,56 тыс. тенге за акцию соответствовала уровню цен на период размещения и оказалась ближе к верхней границе предложенного ценового коридора. IPO является весьма перспективным инструментом привлечения капитала. К основным преимуществам IPO можно отнести, во-первых, доступ к долгосрочному капиталу на открытом рынке на гораздо более выгодных условиях, чем обращение к кредитным банковским ресурсам, частным займам или венчурному капиталу. Так решение правительства в первую очередь стало размещение акций таких компаний как АО «КазТрансГаз» и АО «KEGOC», как самых надежных игроков рынка. Во-вторых, это улучшит текущее финансовое состояние компаний, повысит престижность и рост возможностей по продвижению бизнеса. Кроме того, компании получает оценку текущей рыночной стоимости, а это важно при расширении бизнеса посредством слияний и поглощений, диверсификации активов и использовании акций как залога для получения займа. Наконец, IPO дает возможность привлечь и удержать высококвалифицированный персонал и в первую очередь ключевых менеджеров. Проведя анализ текущего тренда проведения IPO в мире можно заметить, что рейтинге по капитализации самыми востребованными являются финансовый, промышленный и сырьевые сектора. В планах у «Самрук-Казына» вывод акций крупнейшего оператор нефтепроводов в Казахстане АО «КазТрансОйл» и предоставителя основных услуг в управлении электрическими сетями АО "KEGOС". Основным риском будет являться - риск значительного снижения цен на акции. Для избегания этого были отобраны наиболее стабильные компании, не имеющие значительной зависимости от конъюнктуры мировых цен на сырье. Также выбрано относительное стабильное макроэкономическое время проведения программы «народного» IPO. Кроме того, вовлечение пенсионных фондов как профессиональных и долгосрочных инвесторов будут способствовать нивелированию резких скачков цен на акций. Несмотря на все угрозы и слабые стороны программы «народного» IPO, идея размещения ценных бумаг среди населения даст хороший толчок в стимулировании развития экономики. И приучит сохранять и приумножать сбережения при помощи инвестирования в ценные бумаги. Литература: 1. Доклады Pwc. Обзор рынка IPO в мире. 2. Отчеты Казахстанской фондовой биржи // www.kase.kz |