| Общая теория статистики (Щербина Л.В.) |

Оборотные средства предприятияОборотный капитал – это финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени. Состав оборотного капитала:

Источник образования элементов оборотного капитала – финансовые ресурсы. Оборотный капитал состоит из активов. Для характеристики использования оборотных фондов служат три показателя скорости их обращения. Коэффициент оборачиваемости характеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

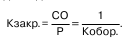

Коэффициент закрепления оборотных фондов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Он исчисляется по формуле:

Бурханова И.В. Теория статистики | Неганова Л.М. Статистика | Щербина Л.В. Общая теория статистики |