| Трошин А.Н. Финансы и кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Денежные агрегаты и показатели денежного обращенияДеньги (их заменители) в процессе своего обращения в экономике могут принимать две формы — наличную и безналичную. Количество денег, способных выполнять функции денег, имеет различные измерители. Фундаментальным измерителем денег является их общая масса. Денежная масса — это совокупность средств на определенную дату для платежей в экономике (наличных и безналичных). Главный источник ее увеличения — денежная база, включающая денежно-кредитные обязательства центрального банка страны. Денежная база, а тем более денежная масса, — явления многокомпонентные. Каждый из таких компонентов измеряется, и эти процедуры определяют величины денежных агрегатов, представляющих собой различные сочетания элементов денежной массы. Во многих странах сформированы группы денежных агрегатов (от латинского aggregatus — присоединенный). Формирование денежных агрегатов осуществляется по степени ликвидности платежных средств. Степень ликвидности платежных средств определяется тем, как быстро и с какими издержками эти средства могут быть обменены на товары и услуги, т.е. в зависимости от того, с какой быстротой они могут быть использованы в качестве средства платежа. Меньшей степенью ликвидности по сравнению с наличными деньгами, расчетными и текущими счетами обладают срочные депозиты и сберегательные вклады (с учетом их характеристик, принятых в мировой практике). Срочные депозиты — это вклады, которые размещаются на определенный срок. Депозитные сертификаты представляют собой свидетельства банка о депонировании их владельцами денежных средств в учреждении банка на определенный срок. Анализируя свойства депозитных сертификатов, многие экономисты приходят к мнению о том, что они обладают меньшей ликвидностью. Для контролирования денежной массы объекты регулирования распределяют на денежные агрегаты — М1, M1, М2, М3. Агрегат М0 включает наличные национальные деньги (банкноты и монеты центрального банка страны), находящиеся в фактическом обращении. На начало 1992 г. агрегат М0 составлял в России 165,9 млрд руб. а в 2007 г. (01.01) - 2785,2 млрд руб. Наличная денежная масса имеет собственную структуру, которая не остается неизменной и имеет важное значение для организации денежного обращения и всего экономического оборота (табл. 10.1, 10.2). Таблица 10.1

Таблица 10.2

Агрегат M1 включает безналичные национальные деньги, находящиеся в фактическом обращении, в том числе средства на банковских счетах предприятий, организаций и физических лиц — резидентов РФ (в чеках, на текущих банковских счетах и во вкладах до востребования). В начале 2007 г. объемы M1 в России составили 6210,6 млрд руб. Агрегат M2 — наиболее широко используемый измеритель денежной массы. Фактически представляет собой сумму М0 и М1. Другие денежные агрегаты — M3, M4 и т.д. — последовательно включают в себя все компоненты предшествующих агрегатов, а также другие элементы, в том числе иностранные деньги, ценные бумаги (государственные, фондовые). Например, в М3 включают государственные ценные бумаги, в М4 — фондовые ценные бумаги, в М5 — различные виды депозитов. Федеральная резервная система (ФРС) США помимо М0, M1, М2 вьщеляет еще агрегаты М3 и L. При этом в состав М3 кроме М2 включают срочные соглашения репо; займы в евродолларах банков — резидентов США; крупные банковские депозиты финансовых институтов и средства так называемых взаимных фондов. В состав агрегата L ФРС включает все, что входит в МЪ, а также срочные займы в евродолларах резидентов США, не являющихся банками, акцептованные банками векселя (банковские акцепты), коммерческие бумаги, казначейские векселя, ликвидные казначейские ценные бумаги, сберегательные облигации США Центральный банк страны может определять, какой денежный агрегат следует контролировать. Банк России в качестве основного выбрал агрегат М2, а ФРС — М3. Устанавливая базовый денежный агрегат, центральные банки отдают предпочтение тому агрегату, показатели изменения которого признаются наиболее устойчивыми. Банк России рассчитывает денежную базу, включающую:

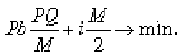

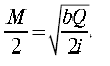

Банк России рассчитывает следующие денежные агрегаты: М0, M1, М2. M1 включает наличные деньги в обращении, банковские депозитные вклады в рублях до востребования, средства клиентов банков — юридических (предприятий, нефинансовых организаций) и физических лиц — резидентов РФ на расчетных, текущих и иных счетах до востребования в национальной валюте. С 2004 г. в составе агрегата М2 стали учитываться также начисленные банками проценты по вкладам населения и депозитам юридических лиц. M2X — комплексный агрегат М2, включающий средства на валютных счетах в банках. Деньги (знаки денег), выполняя свои функции, создают необходимые условия для нормального протекания процессов кругооборота индивидуального и общественного капитала, являются важнейшим элементом механизма выявления стоимостей и определения цен всех товаров, механизма обоснованного распределения и перераспределения валового внутреннего продукта (ВВП) или национального дохода, механизма поддержания макроэкономического равновесия. Для реализации товаров в сфере обращения необходимы деньги. Их количество зависит от скорости обращения денег, т.е. от количества сделок за определенный период времени, которое успевает обслужить одна денежная единица. Чем быстрее оборачиваются деньги, тем меньше их требуется в сфере обращения. Скорость оборота денег определяется как отношение годового объема валового национального продукта к величине денежного агрегата МЗ, а скорость оборота безналичных денег рассчитывается по формуле (M2—M1)/M3. Например, если 1 руб. делает за год 1000 оборотов, то для реализации товаров на сумму в 1 млн руб. потребуется 100 денежных единиц. Скорость движения, по официальным данным, в 2006 г. снизилась на 14%. Для определения скорости обращения денег используют отношение внутреннего валового продукта к величине базового денежного агрегата (обычно M2). Количество оборотов денежной массы за год можно рассчитать по формуле V = BBП / M2, где V — скорость обращения денег; ВВП — внутренний валовой продукт; М2 — денежный агрегат. Для характеристики относительной обеспеченности экономического оборота денежной массой (платежными средствами) используется коэффициент, который выражает количество денег, приходящееся на единицу внутреннего валового продукта (ВВП): К2 = М2/ ВВП. Денежная масса в стране (агрегат M2) растет более высокими темпами. Это неравновесие может вызываться различными причинами, в том числе инфляционными процессами. Инфляция классического типа связана с появлением излишней денежной массы в обращении. С учетом двух способов выпуска денег выделяют фискальную ^кредитную инфляцию. Инфляция спроса — связана с обесценением денег вследствие их относительного избытка в экономике. Инфляция, вызываемая монетарными причинами, в документах ЦБ именуется базовой инфляцией. Инфляция издержек обусловлена немонетарными (производственными) факторами, а именно экономически необоснованным увеличением затрат на производство и реализацию продукции (работ, услуг). Различают три формы инфляции: подавленная, скрытая, открытая. Подавленная инфляция проявляется в росте неудовлетворенного спроса и денежных сбережений населения, не находящих реализации. Скрытые формы инфляции не отражает официальная статистика, они связаны с ростом розничных цен, инфляционными процессами в инвестиционной сфере. В западной литературе приводят кривую Филлипса, которая показывает, что при увеличении безработицы рост цен становится умеренным Взаимосвязи между количеством денег в обращении и уровнем цен рассматривали Ж. Боден, Ш. Монтескье, Д. Локк и др. Количественная теория денег не представляет собой единой концепции. Выделяют два варианта — трансакционный и кассовых остатков. Трансакционный вариант отражает макроэкономическое уравнение обмена (уравнение Фишера): MxV = PxQ, где М — предложение денег; V — скорость обращения денег; Р — уровень цен; Q — общее количество товарных сделок. PxQ = ВВП (в денежных единицах). Фишер предполагал, что скорость обращения денег и реальный ВВП в течение определенного времени остаются неизменными, что позволяет прогнозировать эмпирические зависимости между объемом предложения денег и уровнем цен: P = (M x V)/Q. В уравнении Фишера учитываются только товары и деньги, находящиеся в обращении (потоки) без запасов, а скорость обращения денег не всегда постоянна. Вариант кассовых остатков (в количественной теории денег) был разработан представителями Кэмбриджской экономической школы (А. Маршалл, А. Питу, Дж. Робертсон). Они стремились выявить закономерности использования хозяйствующими субъектами денег из полученного дохода, часть которого хранят в кассах (кассовые остатки), т.е. вне банковской системы. При благоприятной ситуации в экономике величина кассовых остатков относительно стабильна. В условиях развития инфляционных процессов субъекты, напротив, стремятся скорее потратить наличные деньги. Уравнение Маршалла имеет следующий виц: M= k x P x Y, где М — предложение денег; k — коэффициент Маршалла, показывающий, какую долю номинального дохода субъекты хозяйствования предпочитают держать в наличной форме; Р — уровень цен; Y— реальный национальный доход страны за определенный период времени, показывающий, какое количество товаров и услуг может бьпь приобретено на рынке. Согласно классической теории реальные показатели (ВВП и национального дохода) изменяются при изменении факторов производства и применяемых технологий. Поэтому колебания номинального ВВП (национального дохода) отражают изменения в уровне цен, а изменение предложения денег в обращении не влияет на реальные экономические величины. Данное явление получило уряда экономистов название «нейтральность денег». Дж.М. Кейнс утверждает, что часть своего богатства экономические субъекты предпочитают держать в виде наличных денег и эта доля зависит от оценки их ликвидности (теория предпочтения ликвидности). Графически данный подход отражен экспонентой, где количество денег в обращении обратно пропорционально номинальной процентной ставке, характеризующей цену, которую приходится платить за наличные деньги, не приносящие дохода. При снижении номинальной ставки процента и заданном объеме номинального национального дохода общий спрос на деньги возрастает, и наоборот. В середине 1950-х гг. последователи Кейнса — американский и немецкий экономисты У. Баумоль и Дж. Тобин разработали модель, в которой спрос на деньги рассматривается с точки зрения оптимизации запасов денег. Модель Баумоля—Тобина исходит из предположения, что запасы денег в наличной форме лишают возможного процентного дохода (упущенная выгода), но и не вызывают дополнительных затрат на конвертацию доходных активов в наличные деньги. Например, домохозяйство получает доход за месяц, равный PQ. Вначале месяца эти деньги зачисляются на приносящий проценты сберегательный счет в банке. Если ежемесячные расходы тоже равны PQ, а оплата может быть произведена только наличными, то они снимаются с банковского счета. При этом домохозяйство несет постоянные издержки Рb (банковские тарифы за снятие средств со счета). Если расходы в течение месяца постоянны, то в банк обращаются через равные интервалы времени, снимая каждый раз одинаковую сумму (М). Средние денежные остатки за месяц составят М/2. Спрос на деньги со стороны домохозяйства в течение месяца будет зависеть от издержек посещения банка (Рb), количества списаний со счета (PQ / М). Общая величина издержек в течение месяца составит Рb (PQ / М). Семья также понесет альтернативные издержки хранения средств в наличной форме в виде упущенного процентного дохода от средней суммыденежных остатков (г). Оптимальный размер суммы, снимаемой каждый раз со счета, минимизирует общие издержки хранения денег:

Спрос на деньги (средние денежные остатки за месяц) составит

Рост процентной ставки приводит к сокращению спроса на деньги и увеличивает альтернативные издержки на хранение денег в наличной форме, что вынуждает субъектов урезать свои денежные остатки. Увеличение постоянных издержек при снятии средств с банковского счета вынуждает субъектов реже обращаться в банк, но каждый раз при этом снимать со счета большую сумму. Модель Баумоля—Тобина исходит из того, что основная функция денег — функция средства обращения, а деньги нужны экономическим субъектам для заключения сделок. Эта модель не учитывает, что деньги могут выполнять и другие функции. Современные экономисты подтверждают влияние учета процентной ставки и нормы доходности финансовых активов на величину спроса на деньги, но спрос рассматривают с учетом других особенностей, в том числе набора вариантов перевода денежных средств, в том числе на финансовом рынке, рынке ценных бумаг. Наибольшее значение уделяется и фактору доходности. При оптимистических ожиданиях предпочитают активы, приносящие доход, а спрос на деньги сокращается; при пессимистических прогнозах на будущую рыночную конъюнктуру, наоборот, стремятся иметь ликвидные активы и спрос на деньги увеличивается. В современных условиях спрос на деньги рассматривается как функция трех переменных — национального дохода, процентной ставки и темпа инфляции. Рост национального дохода увеличивает спрос на деньги; повышение ставки процента — сокращает спрос на деньги; ускорение темпа инфляции — увеличивает спрос на деньги. В финансовом мире в экономику поступают денежные потоки в результате операций центрального банка с государственными ценными бумагами (продажа и покупка государственных облигаций), рефинансирования (кредитование центральным банком коммерческих банков), кредитования центральным банком организаций, не являющихся кредитными, кредитования коммерческими кредитными организациями своих клиентов-заемщиков — юридических и физических лиц, получения субъектами экономики международных денежных кредитов и займов, а также денежных вложений в уставные капиталы национальных компаний (иностранные инвестиции в национальную экономику, как правило, в иностранной валюте) и т.д. Основной задачей денежной политики должно быть обеспечение необходимой и достаточной денежной массой (без избытка либо дефицита денежной массы) с точки зрения потребностей экономики. Избыточная денежная масса — это денежная масса с дефицитом обеспечения, а недостаток денег возникает, когда под часть товарного обеспечения деньги не выпущены. Итак, денежная политика имеет косвенное отношение к товарным ценам и, значит, к цене денег. Цена денег имеет три аспекта: внутренний (товарный), внешний (валютный) и кредитный. Внутренняя цена — это покупательная способность. Внешняя цена — курс данной денежной единицы в иностранной валюте. Для определения базового соотношения валют используется показатель паритета их покупательной способности. Вопросы цены кредита раскрывает кредитная политика. В кредитной политике выделяют особую роль центрального банка, у которого есть стратегические, тактические и операционные цели. Экономические инструменты, имеющиеся в распоряжении центрального банка, делят на инструменты прямого и косвенного действия. К инструментам прямого действия относятся денежная эмиссия и операции на открытом рынке. Если в стране функционирует эффективный рынок ценных бумаг (фондовый рынок), то для управления объемом денежной массы в обращении центральный банк использует главным образом операции на открытом рынке. Операции с государственными ценными бумагами позволяют центральному банку оперативно регулировать ликвидность коммерческих банков. Выкуп у коммерческих банков краткосрочных государственных облигаций увеличивает портфель ценных бумаг центрального банка, а у коммерческих банков образуются дополнительные денежные резервы для использования в активных операциях. Для уменьшения денежной массы в обращении ЦБ продает коммерческим банкам государственные облигации. Коммерческие банки покупают государственные облигации, в том числе с условием обратного их выкупа (операции репо), увеличивая свои портфели ценных бумаг, а средства, которые они отдают за приобретаемые государственные облигации, поступают в центральный банк, т.е. будут временно изъяты из обращения. К экономическим инструментам косвенного действия относятся ставка рефинансирования и нормы обязательного резервирования. Ставка рефинансирования — это процентная ставка, которую центральный банк взимает при выделении кредитов коммерческим банкам. Как кредитор последней инстанции он вправе выдавать кредиты коммерческим кредитным организациям, испытывающим нехватку ликвидности. Если центральный банк снизит свою ставку, то спрос на централизованные кредиты со стороны коммерческих кредитных организаций возрастет. Если коммерческие банки получают кредиты у центрального банка, то они увеличивают свои свободные резервы и могут расширять активные операции. Для уменьшения объема денег в обращении повышают ставку, особенно в условиях увеличения темпов инфляции. На практике коммерческие банки нечасто прибегают к кредитам центрального банка. В условиях ускорения темпов инфляции, когда необходимо сдерживать рост денежной массы, центральный банк повышает нормативы обязательного резервирования денежных средств для кредитных организаций. В России кредитные организации составляют ежеквартальные (с распределением по месяцам) прогнозные расчеты ожидаемых поступлений наличных в кассы и их выдачи на основе заявок, получаемых от обслуживаемых организаций. Полученные итоги ожидаемых кассовых оборотов в части прихода и расхода сообщают в расчетно-кассовые центры (РКЦ) Банка России, в которых открыты корреспондентские счета данных кредитных организаций (субсчета их филиалов). РКЦ составляют прогнозы ожидаемых кассовых оборотов (приход и расход) и сообщают свои прогнозы в территориальные учреждения (ТУ) Банка России, которым они подчиняются. Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||