| Теория статистики (Бурханова И.В.) |

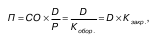

Оборотный капитал предприятияОборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени. Для характеристики использования оборотных фондов служат три показателя скорости их обращения. Коэффициент оборачиваемости характеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

где

Р – стоимость реализованной

продукции за период; Коэффициент закрепления оборотных фондов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:

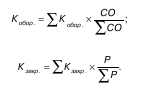

Средняя продолжительность одного оборота оборотных фондов в днях:

где D – число дней в периоде. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная: Эффект от ускорения оборачиваемости оборотных фондов выражается суммой фондов, условно высвобожденных из оборота вследствие ускорения их оборачиваемости. Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Показатель материалоемкости исчисляется по формуле:

где

МЗ – материальные производственные

затраты без амортизации основных фондов; Бурханова И.В. Теория статистики | Неганова Л.М. Статистика | Щербина Л.В. Общая теория статистики |