| Трошин А.Н. Финансы и кредит |

Расчеты платежными поручениями и чекамиПлатежное поручение представляет собой поручение организации (предприятия) обслуживающему банку о перечислении определенной суммы со своего счета на счет получателя (другой организации) оплату товаров (выполненных работ, оказанных услуг), в том числе в порядке предварительной оплаты либо в счет выполнения ее финансовых обязательств. Платежные поручения используются при предварительной (авансовой) оплате продукции, товаров и услуг, при оплате по факту отгрузки продукции, по плановым платежам, при перечислении налогов и других платежей в бюджет и внебюджетные фонды, при перечислении денежных средств в целях возврата и размещения кредитов (займов), выплаты процентов по ним. Платежные поручения представляются в банк на бланке установленной формы. В нем необходимо указать следующие реквизиты

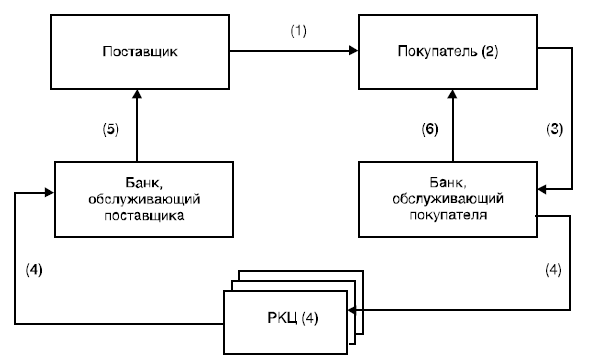

Кроме того, в платежном поручении указываются: дата составления документа; его номер; сумма (цифрами и прописью); вид платежа (почтой, телеграфом и т.п.); назначение платежа; очередность проведения платежа; вид операции (в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях), а также подписи уполномоченных лиц и оттиск печати. Первый экземпляр платежного поручения используется для списания средств со счета клиента. Второй экземпляр либо предназначается банку-получателю, если перечисляемая сумма должна быть зачислена на счет в другом банке, либо используется как мемориальный ордер для зачисления денег на нужный счет, если счет получателя также ведется в данном банке. Третий экземпляр предназначен получателю платежа, а четвертый, заверенный оттиском печати и подписью специалиста банка, удостоверяющими прием поручения, возвращается клиенту. В современной хозяйственной практике это самая распространенная форма безналичных расчетов. Платежное поручение действительно в течение 10 дней со дня выписки (день выписки в расчет не принимается). Схема расчетов платежными поручениями приведена на рис. 11.1.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом. Расчеты чеками имеют особенности. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в нем суммы предъявителю чека (чекодержателю). Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем является юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя. Суть платежей (расчетов) чеками заключается в том, что по заявлению организации обслуживающий ее банк предоставляет ей чековую книжку специального образца с определенным набором отрывных чеков. Книжки выдаются на определенный срок и общую сумму платежа. Чек должен содержать обязательные реквизиты и может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности, налоговым законодательством. К таковым следует отнести:

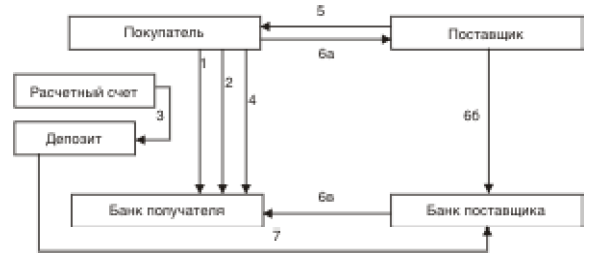

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя. В качестве плательщика по чеку может быть указан только банк (иная кредитная организация), где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока, в течение которого он может быть предъявлен к оплате, не допускается. При оплате по чеку проверяется подлинность подписей чекодателя (соответствие карточке с образцами подписей). Предъявление чека в банк, обслуживающий чекодержателя, на инкассо считается предъявлением чека к платежу. Чекодатель должен вручить чек поставщику в момент получения товаров (выполнения работ, оказания услуг). Права по чеку могут быть переданы, за исключением именного чека, который не подлежит передаче. В переводном чеке индоссамент на плательщика имеет силу расписки за получение платежа. Индоссамент, совершенный плательщиком, является недействительным. Платеж по чеку может быть гарантирован полностью или частично посредством аваля. Гарантия платежа по чеку (аваль) может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Иск чекодержателя к обязанным по чеку лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу. Схема расчетов чеками приведена на рис. 11.2.

Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |