| Трошин А.Н. Финансы и кредит |

Расчеты по аккредитивамАккредитив — это форма оплаты с предварительным открытием специального счета. Существуют два типа аккредитивов: денежный и документарный. Денежный аккредитив — это именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе страны или за границей. Документарный аккредитив — это соглашение, в силу которого банк (банк-эмитент) должен по просьбе и на основании инструкций клиента произвести платеж третьему лицу или его приказу (бенефициару). Банк, открывший аккредитив (банк-эмитент), может произвести платеж в адрес поставщика или предоставить эти полномочия другому банку при условии представления им документов, оговоренных в аккредитиве, и при выполнении других условий аккредитива. Аккредитивная форма расчетов считается одной из наиболее надежных. Она применяется в международных расчетах, регламентированных «Унифицированными правилами и обычаями для документарных аккредитивов» (UCP 500), выпущенными Международной торговой палатой в 1984 г. Основное содержание аккредитивной формы расчета заключается в том, что в банке поставщика открывается отдельный банковский счет — аккредитив, на котором депонируются средства плательщика для оплаты поставщику по предъявлении им соответствующих документов. Выплата с аккредитива осуществляется только безналичным путем. Аккредитив предназначен для обслуживания только одного поставщика и не может быть переадресован. Аккредитив выставляется на определенный срок, обычно на 15 дней, но при необходимости фирма-покупатель может продлить срок действия аккредитива. Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и поставщиком, в котором указываются:

Аккредитив является условным денежным обязательством, принимаемым банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи. Банки могут открывать следующие виды аккредитивов: 1. В зависимости от способа предоставления денежных средств исполняющему банку (от способа обеспечения платежа) различают покрытые (депонированные) и непокрытые (гарантированные) аккредитивы. Аккредитив является покрытым, если банк-эмитент на основании распоряжения покупателя заранее перечисляет с расчетного счета покупателя (или за счет предоставленного ему кредита) сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива. При этом исполняющий банк должен использовать эти средства только для расчетов с получателем. Покрытый аккредитив применяется в тех случаях, когда между банками поставщика и покупателя не установлены корреспондентские отношения. Аккредитив считается непокрытым, если банк-эмитент предоставляет исполняющему банку право списать средства с корреспондентского счета банка-эмитента в пределах суммы аккредитива. Такой аккредитив может использоваться как одна из форм краткосрочного кредита, так как средства по аккредитиву списываются непосредственно с корреспондентского счета банка-эмитента, а не с расчетного счета плательщика. Эта форма аккредитивных расчетов используется, только если между банками есть корреспондентские отношения. 2. Б зависимости от возможности изменения или отмены банком-эмитентом различают отзывные и безотзывные аккредитивы (могут быть подтвержденными). Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств. Исполняющий банк осуществляет платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива. В соответствии со статьями «Унифицированных правил и обычаев для документарных аккредитивов» (UCP 500) аккредитив является отзывным, если в его тексте прямо не установлено, что он безотзывный. Безотзывным является аккредитив, который не может быть изменен или отменен без согласия получателя средств и на котором имеется соответствующая отметка. Такой аккредитив представляет собой твердое обязательство банка оплатить продавцу поставку или услугу при выполнении последним всех условий аккредитива. Подавляющее большинство аккредитивов являются безотзывными. Преимущество безотзывного аккредитива для получателя средств заключается в том, что банк-эмитент должен осуществить платеж по нему, даже если плательщик изменит свое намерение. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив. Этот аккредитив называется подтвержденным. Такое подтверждение означает принятие исполняющим банком дополнительного обязательства банка-эмитента произвести платеж в соответствии с условиями аккредитива, что предполагает повышение надежности платежа. Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. 3. В ряде случаев применяется револьверный, т.е. возобновляемый, аккредитив. Существуют два варианта такого аккредитива. Первый вариант предусматривает оплату ряда поставок до тех пор, пока на нем имеются денежные средства. После их полного использования первоначальная сумма аккредитива восстанавливается. Второй вариант предусматривает автоматическое восстановление аккредитива после каждой отгрузки продукции поставщиком и оплаты ее с аккредитива. Преимуществами являются непрерывность действия и сокращение в связи с этим издержек обращения как у организации-поставщика, так и у организации-покупателя. 4. Аккредитив может быть переводным (трансферабелъным). По такому аккредитиву бенефициар (первый бенефициар) имеет право давать банку, производящему оплату, или акцепт, или негоциацию, указание о том, что аккредитивом могут пользоваться полностью или частично одно или несколько других лиц (вторые бенефициары). 5. Существуют так называемые аккредитивы с «красной оговоркой» (аккредитив с авансовым платежом), которые позволяют бенефициару получить аванс в размере «красной оговорки» до отгрузки товара. Как правило, платеж по «красной оговорке» производится против представления в исполняющий банк одного из следующих документов:

6. По способу исполнения аккредитивы подразделяются:

При исполнении аккредитива с платежом по предъявлении исполняющий банк осуществляет платеж бенефициару (продавцу (экспортеру)) после проверки представленных документов. В случае исполнения аккредитива с акцептом тратт бенефициар вместе с коммерческими документами выписывает срочную тратту на банк-эмитент, подтверждающий банк или другой банк. Срок платежа по такому аккредитиву может составлять, например, определенное количество дней с даты отгрузки или с даты выписки коммерческого счета. При представлении документов банком производится акцепт представленной тратты. В случае исполнения аккредитива с рассрочкой платежа по представлении соответствующих документов уполномоченный на это банк (банк-эмитент или подтверждающий банк) дает письменное согласие произвести платеж в определенный срок. Должна иметься возможность однозначно рассчитать срок платежа на основании условий аккредитива. Аккредитивы с негоциацией по предъявлении или на срок предусматривают негоциацию документов/тратт (в зависимости от условий аккредитива — только документы или документы вместе с траттой), представленных бенефициаром, в любом банке (в случае аккредитива со свободной негоциацией), включая банк-эмитент, или в специально уполномоченном (исполняющем) банке. При этом под негоциацией в таких аккредитивах подразумевается, что исполняющий банк:

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем средств, в котором следует указать наименование банка-эмитента, виц аккредитива, способ извещения поставщика об открытии аккредитива, способ его исполнения; перечень документов, представляемых поставщиком, против которых выставлен аккредитив, а также сроки представления документов после отгрузки товаров и требования к их оформлению. Для открытия аккредитива плательщик представляет обслуживающему банку (банку-эмитенту) заявление на бланке установленной формы, в котором он обязан указать:

Участниками аккредитивной формы расчетов выступают:

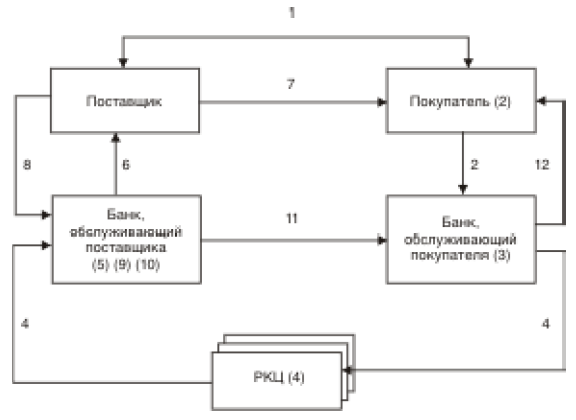

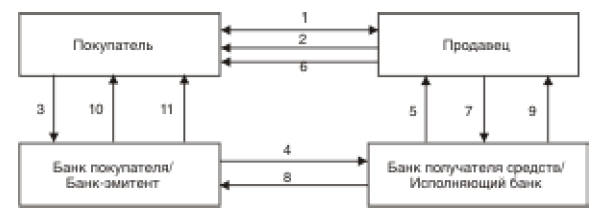

Основное содержание аккредитивной формы расчета заключается в том, что в банке открывается отдельный специальный счет — аккредитив, на котором депонируются средства плательщика для оплаты поставщику по предъявлении им соответствующих документов. Выплата с аккредитива осуществляется только безналичным путем. Аккредитив открывается за счет собственных средств организации-покупателя или кредитов банка. Для получения средств по аккредитиву поставщик после отгрузки товаров представляет реестр счетов, отгрузочные и другие документы в банк до истечения срока аккредитива. Документы должны подтверждать выполнение всех условий аккредитива. При нарушении хотя бы одного из условий аккредитива выплаты по нему не производятся. В обязанность исполняющего банка входит проверка соблюдения поставщиком всех условий аккредитива, правильности оформления реестра счетов, соответствия подписей и печати поставщика на нем заявленным образцам. Основной принцип использования аккредитива — это строгое соблюдение сроков и указанных в заявлении форм документов. Если условиями аккредитива предусмотрен акцепт уполномоченного покупателя, то банком проверяются наличие акцептованной надписи на реестрах счетов или товарно-транспортных документах и соответствие подписи уполномоченного представленному образцу. Закрытие аккредитива в исполняющем банке производится по истечении срока аккредитива, или по заявлению получателя средств об отказе от использования аккредитива до истечения срока его действия, или по требованию плательщика о полном или частичном отзыве аккредитива, если такой отзыв возможен по условиям аккредитива. О закрытии аккредитива исполняющий банк ставит в известность банк-эмитент. Неиспользованная сумма покрытого аккредитива подлежит возврату банку-эмитенту одновременно с закрытием аккредитива. Банк-эмитент зачисляет возвращенные суммы на счет плательщика, с которого депонировались средства. Основными недостатками аккредитива являются: усложнение процедуры расчетов; возложение на банк функции проверки правильности оформления и достоверности документов по сделке, а также то, что покупателю товара приходится оплачивать банку иногда весьма существенную комиссию за открытие аккредитива и его обслуживание, т.е. аккредитивная форма расчетов является достаточно дорогостоящей. Итак, аккредитивная форма расчетов требует дополнительных расходов покупателя, что обусловлено не только комиссионными, которые взимает банк. У покупателя на время действия контракта отвлекаются из оборота значительные средства, равные сумме платежа по контракту. Преимущество аккредитивной формы расчетов заключается в том, что плательщик обретает уверенность в том, что оплата по договору будет произведена только при условии представления в банк документов и выполнения условий, включенных в текст аккредитива, а поставщик — в том, что расчет за отгруженный товар будет полным и своевременным. Схема расчетов по аккредитивам на примере расчетов по безотзывному непокрытому аккредитиву и покрытому аккредитиву представлены на рис. 11.3 и 11.4.

Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |