| Трошин А.Н. Финансы и кредит |

Расчеты по инкассоРасчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющие банки). Как было отмечено выше, рассматриваемая форма включает использование двух инструментов платежа: инкассового поручения и платежного требования. Инкассовые поручения применяются:

Платежное требование — это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Платежное требование составляется на бланке специальной формы. В нем указываются: а) условие оплаты;

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Срок акцепта определяется сторонами по основному договору, при этом срок для акцепта должен составлять не менее трех рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и с указанием мотивов отказа. Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта установленной формы. Применение платежных требований, оплачиваемых без акцепта плательщика (безакцептное списание), может иметь место лишь в случаях, установленных в договоре сторон или законе. Так, без акцепта плательщиков списываются средства в оплату потребляемой электрической и тепловой энергии (на основании показаний измерительных приборов по действующим тарифам). Однако такой порядок не распространяется на бюджетные организации и население. Кроме того, необходимо иметь в виду, что:

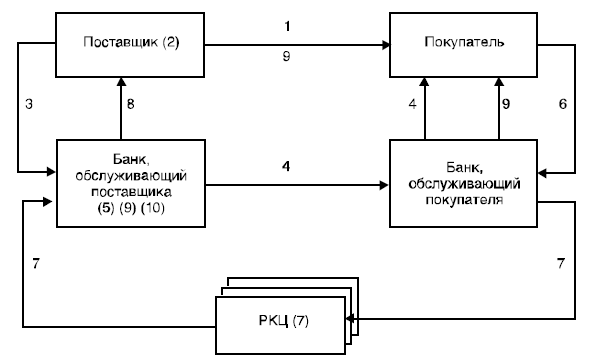

Схема расчетов платежными требованиями с акцептом плательщика приведена на рис. 11.5. Следует различать безакцептное и бесспорное списание средств со счета организации-клиента. Безакцептное списание средств с банковского счета производится на основании специальных нормативных правовых актов или по согласию сторон договора без акцепта владельца счета.

Организация может дать банку распоряжение о списании денег с его счета по требованию третьих лиц. Банк должен принять это распоряжение при условии, если указаны необходимые данные, позволяющие однозначно определить, имеет ли лицо, предъявившее требование, право на это. Бесспорное списание средств с банковского счета не нуждается в акцептовании плательщиком расчетного документа, однако оно производится на основании вступившего в силу исполнительного документа (исполнительного листа, судебного приказа и др.), подлежащего принудительному исполнению. В современной практике хозяйствования существуют два основания для бесспорного, по существу принудительного, списания средств со счета плательщика:

Списание средств со счетов фирм-плателыциков в бесспорном порядке по распоряжению допускается только на основе решений соответствующих органов по следующим видам платежей:

Бесспорное взыскание средств со счетов фирм-плательщиков производится по исполнительным документам, выданным судами, нотариусами, арбитражными судами. Инкассовые поручения, основанные на распоряжениях арбитражного суда, решениях суда, предъявляются при наличии подлинных исполнительных документов, при этом делается ссылка на пункт акта законодательства, которым предоставлено право списания средств в бесспорном порядке. Законодательством предусматривается также возможность безакцептного списания средств со счетов фирм-плателыциков как разновидность бесспорного списания. Такое право может быть предоставлено одной из сторон договора при расчетах за отпускаемую электрическую и тепловую энергию, услуги водоснабжения (за исключением жилищно-коммунальных, бюджетных организаций и населения), а также за электроэнергию, отпускаемую АЭС, за почтовые, телеграфные и телефонные услуги, оказываемые предприятиями связи. Банк, получивший от фирмы-клиента инкассовое поручение, называется банком-эмитентом; если этот же банк осуществляет расчетно-кассовое обслуживание плательщика и получателя средств, он одновременно является и исполняющим банком. Банк-эмитент, получивший поручение на осуществление расчета по инкассо от фирмы-клиента, вправе привлекать для его выполнения иной банк (исполняющий банк), направив ему при этом соответствующие документы. Грязнова А.Г. Финансы | Ермасова Н.Б. Финансы | Киселев М.В. Финансы | Миляков Н.В. Финансы | Мягкова Е.Л. Финансы и кредит | Варламова М.А. Финансы, денежное обращение и кредит | Мягкова Т.Л. Финансы, денежное обращение и кредит | Трошин А.Н. Финансы и кредит |