| Эконометрика (Яковлева А.В.) |

Методы Кохрана-Оркутта и Хилдрета-Лу оценки коэффициента автокорреляцииПомимо вычисления выборочного коэффициента автокорреляции остатков оценку автокорреляционного коэффициента можно рассчитать методом Кохрана-Оркутта. Предположим, что на основе собранных наблюдений была построена линейная парная модель регрессии: yt=0+1xt+t.(1) Рассмотрим применение метода Кохрана-Оркутта оценки коэффициента автокорреляции на примере данной модели. Осуществление метода Кохрана-Оркутта происходит в несколько этапов. 1) оценки неизвестных коэффициентов исходной модели регрессии определяются классическим методом наименьших квадратов. В результате мы получим оценённую модель регрессии вида:

2) на основании исходной (1) и оценённой (2) моделей регрессии рассчитываются остатки модели:

3) рассчитывается выборочный автокорреляционный коэффициент первого порядка по формуле:

С помощью данного коэффициента можно оценить авторегрессионную зависимость остатков:

4) строится преобразованная модель регрессии. Модель регрессии в момент времени (t-1) может быть представлена виде yt-1=0+1xt-1+t-1.(3). Если модель регрессии в момент времени (t-1) умножить на величину коэффициента автокорреляции и вычесть её из исходной модели регрессии в момент времени t, то в результате мы получим преобразованную модель регрессии, учитывающую процесс автокорреляции первого порядка:

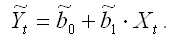

Для более наглядного представления преобразованной модели воспользуемся методом замен: Yt=yt–yt-1; Xt=xt–xt-1; Zt=1– . В результате преобразованная модель регрессии примет вид: Yt= Zt* 0+1 Xt+ t. (5) 5) оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью традиционного метода наименьших квадратов:

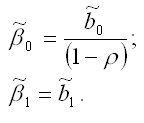

Далее рассчитываются оценки коэффициентов исходной модели регрессии по формулам:

В результате полученную модель регрессии можно представить в виде:

6) на заключительном этапе вновь вычисляются остатки et между исходной (1) и преобразованной оценённой (7) моделями регрессии, и процесс повторяется с третьего этапа. Метод Кохрана-Оркутта является итеративным методом оценивания. Его основное отличие состоит в том, что процесс итеративного оценивания исходной модели регрессии сходится или останавливается при условии, если последнее вычисленное значение оценки коэффициента автокорреляции первого порядка 1 почти не отличается от своего предыдущего значения. Другим методом вычисления оценки коэффициента автокорреляции является метод Хилдрета-Лу. В этом случае коэффициент автокорреляции задаётся двумя параметрами: диапазоном и величиной шага. Например, коэффициента автокорреляции 1 заключается в пределах [-1;+1], и его значения вычисляются с шагом 0,02. Для каждого из значений коэффициента автокорреляции с помощью метода разностей строится преобразованная модель регрессии вида: Yt= Zt* 0+1Xt+ t, где Yt=yt–ryt-1; Xt=xt–rxt-1; Zt=1–r. Далее оценки неизвестных коэффициентов преобразованной модели регрессии рассчитываются с помощью классического метода наименьших квадратов:

Оценкой коэффициента автокорреляции первого порядка 1 будет являться то значение коэффициента, с помощью которого вычисляется минимальная сумма квадратов отклонений теоретических значений от расчётных значений (на основе преобразованной модели регрессии). Оценки неизвестных коэффициентов результативной модели регрессии рассчитываются по формулам:

Яковлева А.В. Эконометрика |